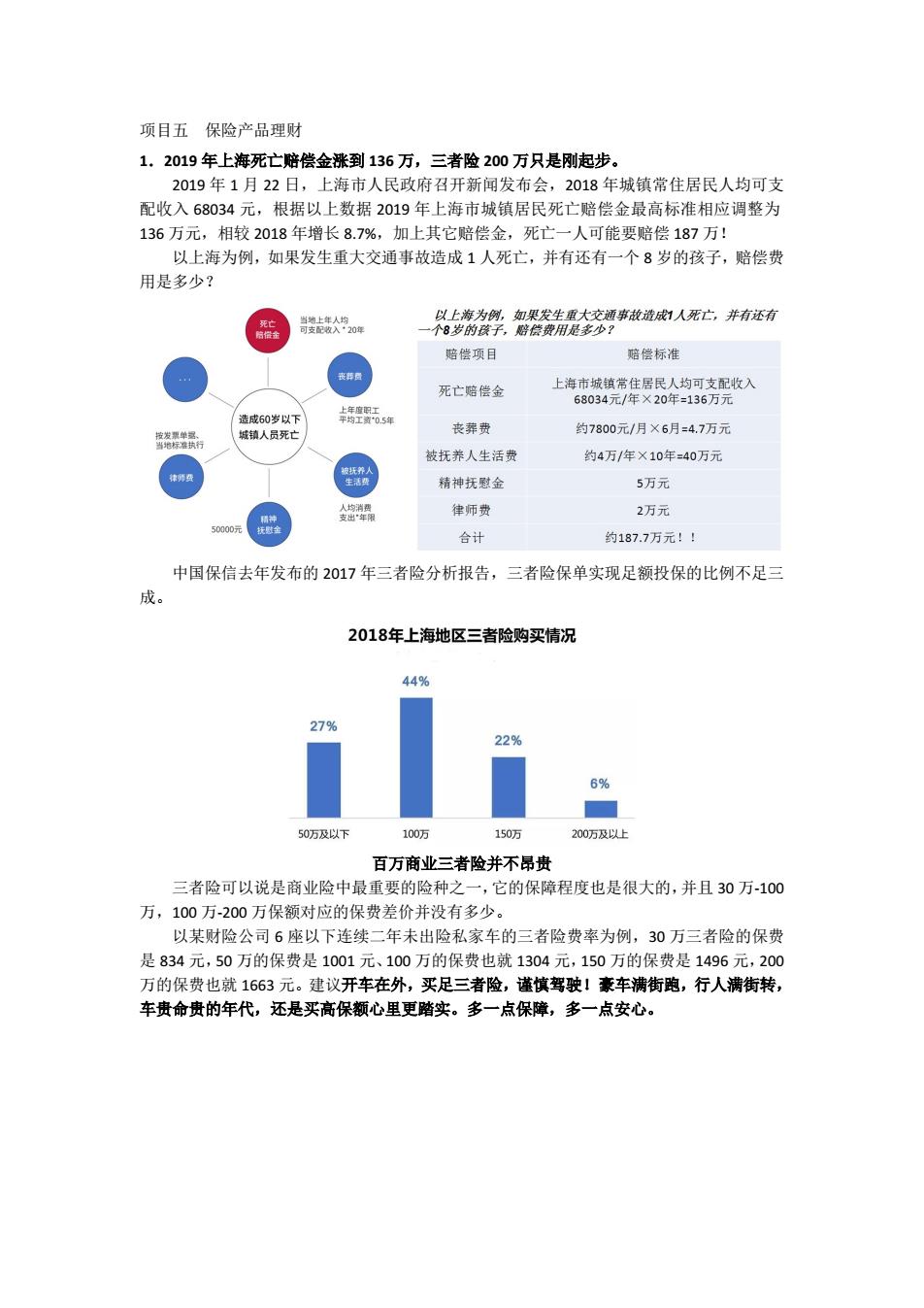

项目五保险产品理财 1.2019年上海死亡赔偿金涨到136万,三者险200万只是刚起步, 2019年1月22日 ,上海市人民政府召开新闻发布会,2018年城镇常住居民人均可支 配收入68034元,根据以上数据2019年上海市城镇居民死亡赔偿金最高标准相应调整为 136万元,相较2018年增长8.7%,加上其它赔偿金,死亡一人可能要赔偿187万! 以上海为例,如果发生重大交通事故造成1人死亡,并有还有一个8岁的孩子,赔偿费 用是多少? 赔偿项日 赔偿标准 死亡赔偿金 丧费 约7800元/月×6月=4,7万元 被枉养人生活费 约4万/年×10年=40万元 ® 精神抚慰全 5万元 律师费 2万元 合计 约187.7万元! 中国保信去年发布的2017年三者险分析报告, 三者险保单实现足额投保的比例不足 成。 2018年上海地区三者险购买情况 50万及以下 100万 150万 200万及以上 百万商业三者险并不昂贵 三者险可以说是商业险中最重要的险种之一,它的保障程度也是很大的,并且30万-100 万,100万-200万保额对应的保费差价并没有多少。 以某财险公司6感以下连续一年未出哈私家车的二者险费率为例,30万二者险的保费 是834元,50万的保费是1 001 100万的保费也就1304元,150万的保费是1 元,200 万的保费也就1663元。建议开车在外,买足三者险,谨慎驾驶1豪车满街跑,行人满街转, 车贵命贵的年代,还是买高保额心里更踏实。多一点保障,多一点安心

项目五 保险产品理财 1.2019 年上海死亡赔偿金涨到 136 万,三者险 200 万只是刚起步。 2019 年 1 月 22 日,上海市人民政府召开新闻发布会,2018 年城镇常住居民人均可支 配收入 68034 元,根据以上数据 2019 年上海市城镇居民死亡赔偿金最高标准相应调整为 136 万元,相较 2018 年增长 8.7%,加上其它赔偿金,死亡一人可能要赔偿 187 万! 以上海为例,如果发生重大交通事故造成 1 人死亡,并有还有一个 8 岁的孩子,赔偿费 用是多少? 中国保信去年发布的 2017 年三者险分析报告,三者险保单实现足额投保的比例不足三 成。 百万商业三者险并不昂贵 三者险可以说是商业险中最重要的险种之一,它的保障程度也是很大的,并且 30 万-100 万,100 万-200 万保额对应的保费差价并没有多少。 以某财险公司 6 座以下连续二年未出险私家车的三者险费率为例,30 万三者险的保费 是 834 元,50 万的保费是 1001 元、100 万的保费也就 1304 元,150 万的保费是 1496 元,200 万的保费也就 1663 元。建议开车在外,买足三者险,谨慎驾驶!豪车满街跑,行人满街转, 车贵命贵的年代,还是买高保额心里更踏实。多一点保障,多一点安心

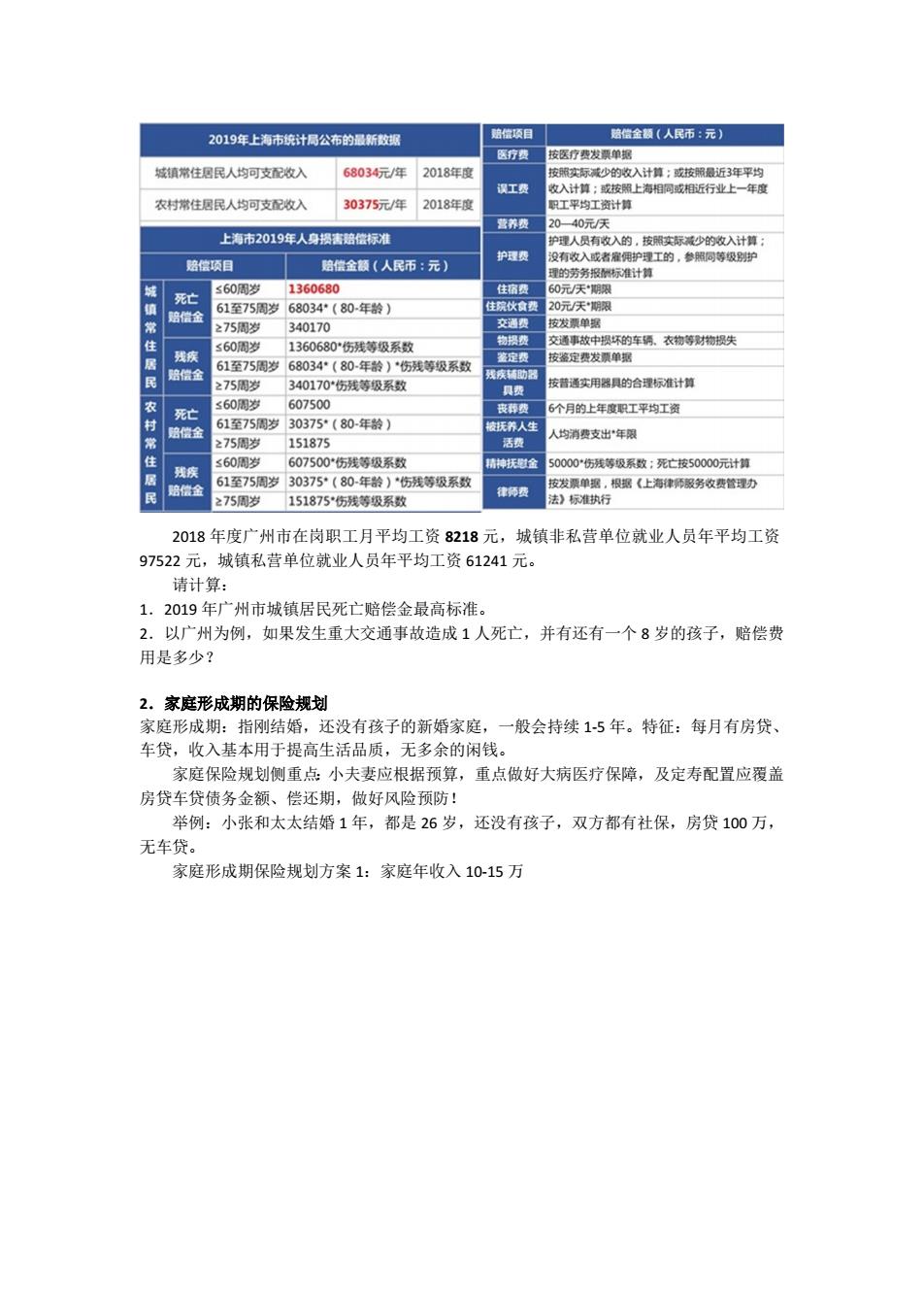

2019年上市统计公布的温新数 暗信项目 脑信金额(人民币:元) 医疗售 城镇常住据民人均可支配收入 6803元/年2018年度 技医疗费发单钢 误工类 上海 农村城佳国民人均可支配数入 30375元/年2018年 营养级 上直市2019年人身提害整位标准 40元/天 护理委 赔偿项目 始偿金额(人民币:元) 有衣入或者 ≤60周岁 1360680 5 ”(80年龄 60周 1360680伤残等级系数 守发单 车销、衣物等财物损影 措通实用器具的合潭标准计 死亡 个月的上年度职工平均工 61至75周岁30375(80-年龄) 2715周影 人均消费支出“年限 15187 6175岁3037530.年 等吸系数 275周岁151875'伤残等吸系数 法》标准执行 2018年度广州市在岗职工月平均工资8218元,城镇非私营单位就业人员年平均工资 97522元,城镇私营单位就业人员年平均工资61241元。 请计算 1.2019年广州市城镇居民死亡赔偿金最高标准。 2.以广州为例,如果发生重大交通事故造成1人死亡,并有还有一个8岁的孩子,赔偿费 用是多少? 2.家庭形成期的保险规划 家庭形成期指结婚环沿右孩子的新婚家庭 ,一般会持续15年。特征:每月有房贷 车贷,收入基本用于提高生活品质 无多余的闲钱。 家庭保险规划侧重点:小夫妻应根据预算,重点做好大病医疗保障,及定寿配置应覆盖 房贷车贷债务金额、偿还期,做好风险预防! 举例:小张和太太结婚1年,都是26岁,还没有孩子,双方都有社保,房贷100万, 无车贷 家庭形成期保险规划方案1:家庭年收入10-15万

2018 年度广州市在岗职工月平均工资 8218 元,城镇非私营单位就业人员年平均工资 97522 元,城镇私营单位就业人员年平均工资 61241 元。 请计算: 1.2019 年广州市城镇居民死亡赔偿金最高标准。 2.以广州为例,如果发生重大交通事故造成 1 人死亡,并有还有一个 8 岁的孩子,赔偿费 用是多少? 2.家庭形成期的保险规划 家庭形成期:指刚结婚,还没有孩子的新婚家庭,一般会持续 1-5 年。特征:每月有房贷、 车贷,收入基本用于提高生活品质,无多余的闲钱。 家庭保险规划侧重点:小夫妻应根据预算,重点做好大病医疗保障,及定寿配置应覆盖 房贷车贷债务金额、偿还期,做好风险预防! 举例:小张和太太结婚 1 年,都是 26 岁,还没有孩子,双方都有社保,房贷 100 万, 无车贷。 家庭形成期保险规划方案 1:家庭年收入 10-15 万

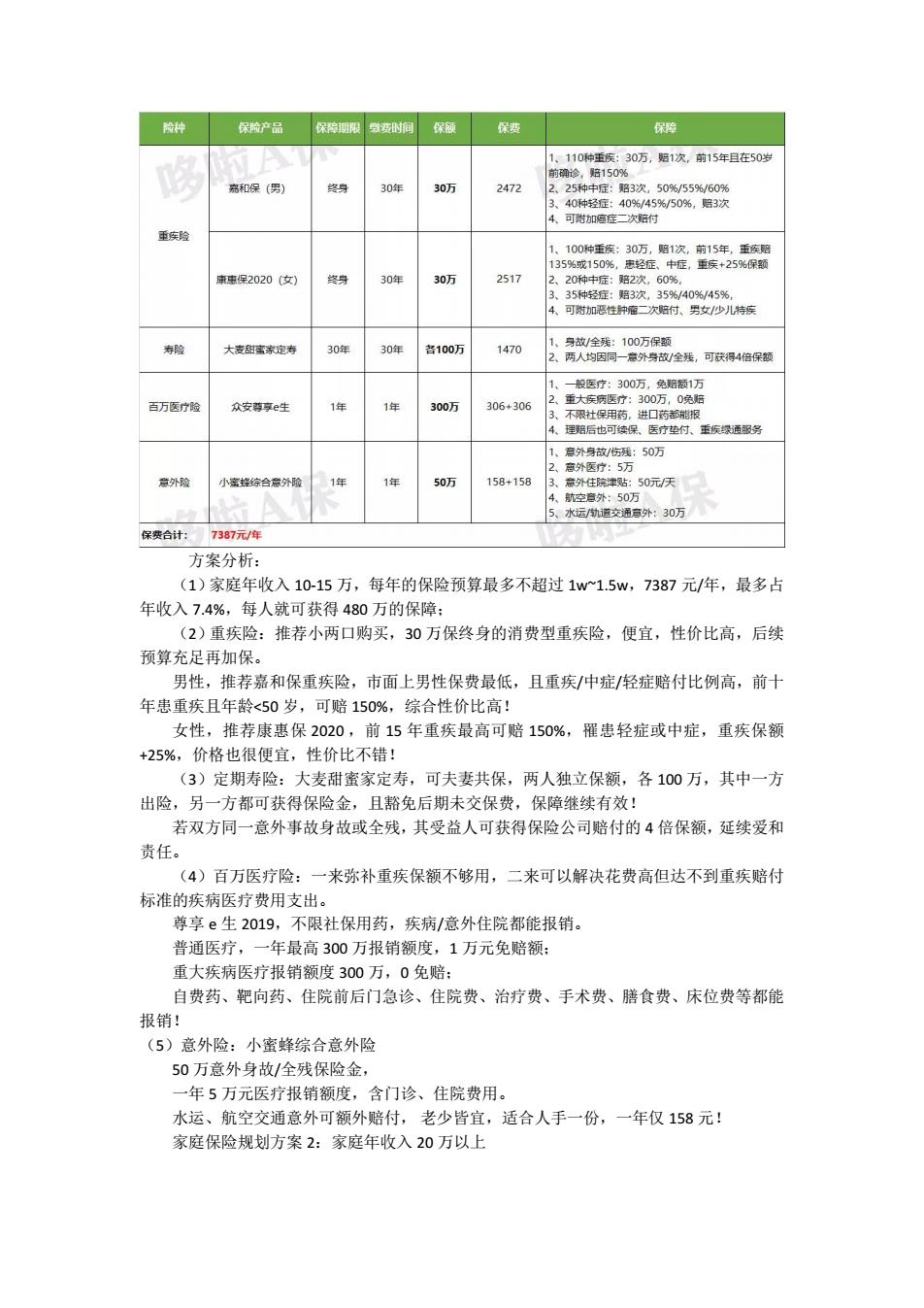

产品 保 【、110种垂疾:30万,赔1次,前15年目在50岁 嘉和保(男) 30年 30万 2472 455%6 、可附加随二次后付 来事保2020(女) 终身 30年 30万 2517 可附性片二次付男女少儿特 0年 30年 各100万 百万医的 众安裤亨e生 1 300万 306+306 4.3 保,医垫付、重疾缘通服务 万50万 外时 年 50万 58+158 意外:30万 需合计73元/ 方案分析 (1)家庭年收入10-15万,每年的保险预算最多不超过1w1.5w,7387元/年,最多占 年收入7.4%,每人就可获得480万的保障: (2)重疾险:推荐小两口购买,30万保终身的消费型重疾险,便宜,性价比高,后续 预算充足再加保。 男性,推荐嘉和保重疾险,市面上男性保费最低,且重疾中症/轻症赔付比例高,前十 年患重疾且年龄<50岁,可赔150%,综合性价比高! 女性,推荐康惠保2020,前15年重疾最高可赔150%,罹患轻症或中症,重疾保额 +25%,价格也很便宜,性价比不错! (3)定期寿险:大麦甜蜜家定寿,可夫妻共保,两人独立保额,各100万,其中一方 出险,另一方都可获得保险金,且豁免后期未交保费,保障继续有效! 若双方同一意外事故身故或全残,其受益人可获得保险公司赔付的4倍保额,延续爱和 责任。 (4)百万医疗险:一来弥补重疾保额不够用,二来可以解决花费高但达不到重疾赔付 标准的疾病医疗费用支出。 尊享e生2019,不限社保用药,疾病/意外住院都能报销。 通医疗 年最高300万报销额度,1万元免赔额 重大疾病医疗报销额度300万,0免赔 自费药、靶向药、住院前后门急诊、住院费、治疗费、手术费、膳食费、床位费等都能 报销! (5)意外险:小蜜蜂综合意外险 50万意外身放/全残保险金, 一年5万元医疗报销额度,含门诊、住院费用。 水运、航空交通意外可额外赔付,老少皆宜,适合人手一份,一年仅158元! 家庭保险规划方案2:家庭年收入20万以上

方案分析: (1)家庭年收入 10-15 万,每年的保险预算最多不超过 1w~1.5w,7387 元/年,最多占 年收入 7.4%,每人就可获得 480 万的保障; (2)重疾险:推荐小两口购买,30 万保终身的消费型重疾险,便宜,性价比高,后续 预算充足再加保。 男性,推荐嘉和保重疾险,市面上男性保费最低,且重疾/中症/轻症赔付比例高,前十 年患重疾且年龄<50 岁,可赔 150%,综合性价比高! 女性,推荐康惠保 2020 ,前 15 年重疾最高可赔 150%,罹患轻症或中症,重疾保额 +25%,价格也很便宜,性价比不错! (3)定期寿险:大麦甜蜜家定寿,可夫妻共保,两人独立保额,各 100 万,其中一方 出险,另一方都可获得保险金,且豁免后期未交保费,保障继续有效! 若双方同一意外事故身故或全残,其受益人可获得保险公司赔付的 4 倍保额,延续爱和 责任。 (4)百万医疗险:一来弥补重疾保额不够用,二来可以解决花费高但达不到重疾赔付 标准的疾病医疗费用支出。 尊享 e 生 2019,不限社保用药,疾病/意外住院都能报销。 普通医疗,一年最高 300 万报销额度,1 万元免赔额; 重大疾病医疗报销额度 300 万,0 免赔; 自费药、靶向药、住院前后门急诊、住院费、治疗费、手术费、膳食费、床位费等都能 报销! (5)意外险:小蜜蜂综合意外险 50 万意外身故/全残保险金, 一年 5 万元医疗报销额度,含门诊、住院费用。 水运、航空交通意外可额外赔付, 老少皆宜,适合人手一份,一年仅 158 元! 家庭保险规划方案 2:家庭年收入 20 万以上

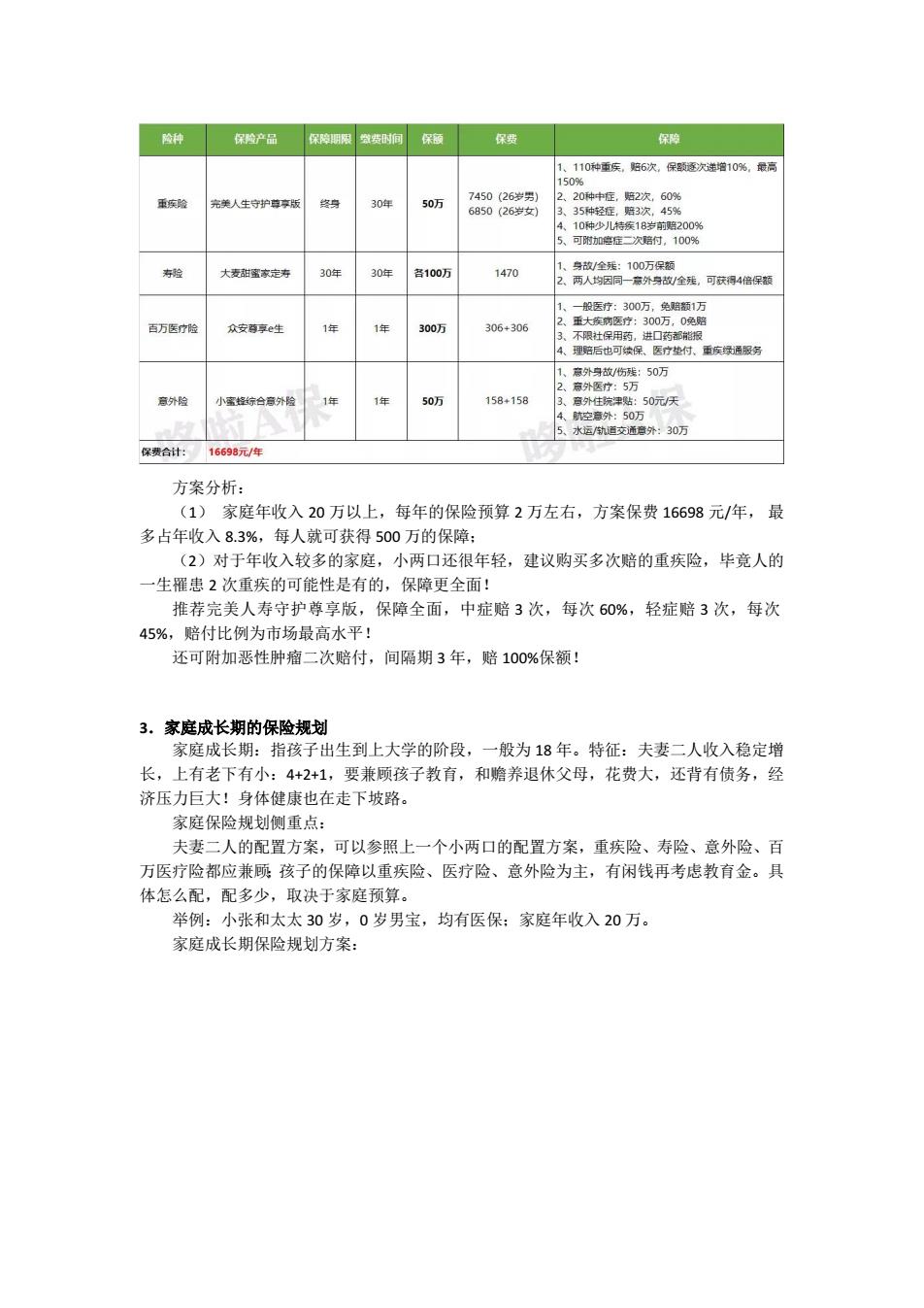

的产品骑共时保场 保质 、110种重实,期6次.保题逐次道增10%,0号 人生首 20 $0万 20+次4 10陆 30 100万 1470 外全线,可得倍 医 306+305 保用 外 小蜜经综合景外险 1年 1年 50万 158+158 0元/天 30万 保费合计:1698元/ 方案分析: (1)家庭年收入20万以上,每年的保险预算2万左右,方案保费16698元/年,最 多占年收入8.3%,每人就可获得500万的保障: (2)对于年收入较多的家庭,小两口还很年轻,建议购买多次赔的重疾险,毕竟人的 一生罹患2次重疾的可能性是有的 保障更全面! 推荐完美人寿守护尊享版,保障全面,中症赔3次,每次60%,轻症赔3次,每次 45%,赔付比例为市场最高水平! 还可附加恶性肿瘤二次赔付,间隔期3年,赔100%保额! 3.家庭成长期的保险规 序成长期. 指孩手 出生到上大学的阶段 般为18年。特征:夫妻二人收入稳定增 长,上有老下有小:4+2+1,要兼顾孩子教育,和赡养退休父母,花费大,还背有债务,经 济压力巨大!身体健康也在走下坡路。 家庭保险规划侧重点: 夫妻二人的配晋方案,可以参照上一个小两口的配置方案,重疾险、寿险、意外险、百 万医疗险都应兼顾孩子的保障以重疾险、医疗险、意外险为主,有闲钱再考虑教有金。具 体怎么配,配多少,取决于家庭预算 举例:小张和太太30岁,0岁男宝,均有医保:家庭年收入20万。 家庭成长期保险规划方案:

方案分析: (1) 家庭年收入 20 万以上,每年的保险预算 2 万左右,方案保费 16698 元/年, 最 多占年收入 8.3%,每人就可获得 500 万的保障; (2)对于年收入较多的家庭,小两口还很年轻,建议购买多次赔的重疾险,毕竟人的 一生罹患 2 次重疾的可能性是有的,保障更全面! 推荐完美人寿守护尊享版,保障全面,中症赔 3 次,每次 60%,轻症赔 3 次,每次 45%,赔付比例为市场最高水平! 还可附加恶性肿瘤二次赔付,间隔期 3 年,赔 100%保额! 3.家庭成长期的保险规划 家庭成长期:指孩子出生到上大学的阶段,一般为 18 年。特征:夫妻二人收入稳定增 长,上有老下有小:4+2+1,要兼顾孩子教育,和赡养退休父母,花费大,还背有债务,经 济压力巨大!身体健康也在走下坡路。 家庭保险规划侧重点: 夫妻二人的配置方案,可以参照上一个小两口的配置方案,重疾险、寿险、意外险、百 万医疗险都应兼顾;孩子的保障以重疾险、医疗险、意外险为主,有闲钱再考虑教育金。具 体怎么配,配多少,取决于家庭预算。 举例:小张和太太 30 岁,0 岁男宝,均有医保;家庭年收入 20 万。 家庭成长期保险规划方案:

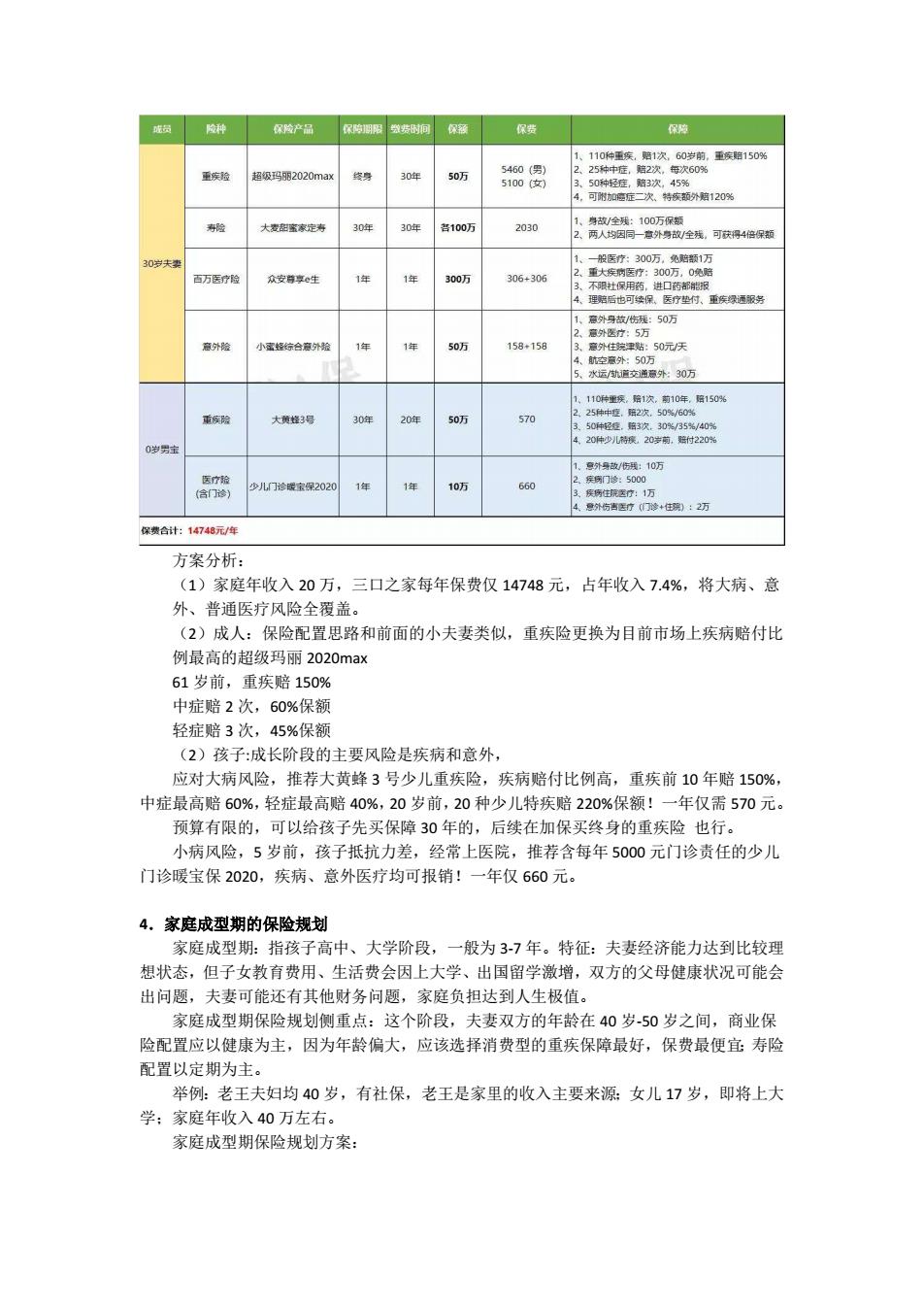

0稻120% 100 夫 面万医市 306+306 :0万 京外险 年 505 158+158 30正 种里买,1次,0,腐150% 0年 50】 570 9外/满:10万 少儿门陵本绿20 10万 保费合计:1474元/年 方案分析 (1)家庭年收入20万, 三口之家每年保费仅14748元,占年收入7.4%,将大病、意 外、普通医疗风险全覆盖 (2)成人:保险配置思路和前面的小夫妻类似,重疾险更换为目前市场上疾病赔付比 例最高的招级玛丽2020max 61岁前,重疾赔150% 中症赔2次,60%保客 轻症赔3次,45%保额 (2)孩子:成长阶段的主要风险是疾病和意外, 应对大病风险,推荐大黄蜂3号少儿重疾险,疾病赔付比例高,重疾前10年赔150%, 中症最高赔60%,轻症最高赔40%,20岁前,20种少儿特疾赔220%保额!一年仅需570元。 预算 限的,可以给孩子先买保障30年的,后续在加保买终身的重疾险也行 小病风险,5岁前,孩子抵抗力差,经常上医院,推荐含每年5000元门诊责任的少儿 门诊暖宝保2020,疾病、意外医疗均可报销!一年仅660元。 4.家庭成型期的保险规划 家庭成型期:指孩子高中、大学阶段,一般为3-7年。特征:夫妻经济能力达到比较理 想状态,但子女教育费用、生活费会因上大学、出国留学激增,双方的父母健康状况可能会 出问题,夫妻可能还有其他财务问题,家庭负担达到人生极值。 家庭成型期保险规划侧重点:这个阶段,夫妻双方的年龄在40岁-50岁之间,商业保 险配置应以健康为主,因为年龄偏大,应该选择消费型的重疾保障最好,保费最便直寿险 配置以定期为主 举例:老王夫妇均40岁,有社保,老王是家里的收入主婴来源女儿17岁,即将上大 学;家庭年收入40万左右。 家庭成型期保险规划方案:

方案分析: (1)家庭年收入 20 万,三口之家每年保费仅 14748 元,占年收入 7.4%,将大病、意 外、普通医疗风险全覆盖。 (2)成人:保险配置思路和前面的小夫妻类似,重疾险更换为目前市场上疾病赔付比 例最高的超级玛丽 2020max 61 岁前,重疾赔 150% 中症赔 2 次,60%保额 轻症赔 3 次,45%保额 (2)孩子:成长阶段的主要风险是疾病和意外, 应对大病风险,推荐大黄蜂 3 号少儿重疾险,疾病赔付比例高,重疾前 10 年赔 150%, 中症最高赔 60%,轻症最高赔 40%,20 岁前,20 种少儿特疾赔 220%保额!一年仅需 570 元。 预算有限的,可以给孩子先买保障 30 年的,后续在加保买终身的重疾险 也行。 小病风险,5 岁前,孩子抵抗力差,经常上医院,推荐含每年 5000 元门诊责任的少儿 门诊暖宝保 2020,疾病、意外医疗均可报销!一年仅 660 元。 4.家庭成型期的保险规划 家庭成型期:指孩子高中、大学阶段,一般为 3-7 年。特征:夫妻经济能力达到比较理 想状态,但子女教育费用、生活费会因上大学、出国留学激增,双方的父母健康状况可能会 出问题,夫妻可能还有其他财务问题,家庭负担达到人生极值。 家庭成型期保险规划侧重点:这个阶段,夫妻双方的年龄在 40 岁-50 岁之间,商业保 险配置应以健康为主,因为年龄偏大,应该选择消费型的重疾保障最好,保费最便宜;寿险 配置以定期为主。 举例:老王夫妇均 40 岁,有社保,老王是家里的收入主要来源;女儿 17 岁,即将上大 学;家庭年收入 40 万左右。 家庭成型期保险规划方案: