增值税 本章内容 增值税概论:概念、类型、特点 增值税制的基本内容 增值税的征管 出口货物的退税

增值税 本章内容: 增值税概论: 概念、类型、特点 增值税制的基本内容 增值税的征管 出口货物的退税

增值税橇论 一、增值税的概念 增值税:增值额作为课税对象而课征的一种税。 增值额:企业在生产经营过程中新创造的价值额, 即V+M。 二、增值税的类型 实际操作中,各国都会考虑一些奥际情况,对增各国 都会考虑一些实际情况,对增值额的确定往往与理论上 的《V十M”不一致。因而出现了不同类型的增值税

增值税概论 一、增值税的概念 增值税:增值额作为课税对象而课征的一种税。 增值额:企业在生产经营过程中新创造的价值额, 即V+M。 二、增值税的类型 实际操作中,各国都会考虑一些实际情况,对增各国 都会考虑一些实际情况,对增值额的确定往往与理论上 的“V+M”不一致。因而出现了不同类型的增值税

产型增值税:在计算增值税时,允许 从全都销鲁额中扣除外购劳动对 象的价款。不允许扣除任何固定 资产的价款。 即作为计税基数的增值额为: 增值领=销鲁全值一外购劳动对象的价款 或增值额=V+M+外购的固定资产价款 按此计算的增值额(法定增值额)>理论上的增 值额(V+M)

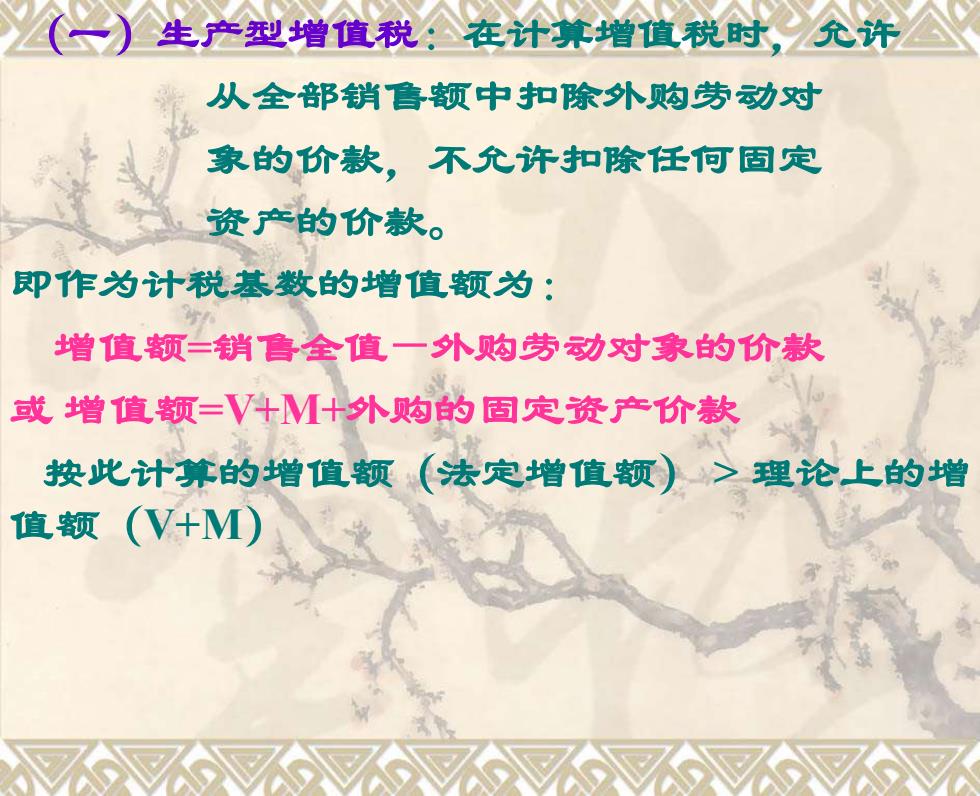

(一)生产型增值税:在计算增值税时,允许 从全部销售额中扣除外购劳动对 象的价款,不允许扣除任何固定 资产的价款。 即作为计税基数的增值额为: 增值额=销售全值-外购劳动对象的价款 或 增值额=V+M+外购的固定资产价款 按此计算的增值额(法定增值额) > 理论上的增 值额(V+M)

△从全社会来看,按此方法计算的增值额相 当于全社会的“国民生产总值”,所以将此 类型增值税称为生产型增值税。具体分析如 生产环节 销售全额 增值额 (1)原材料生产环节 (C+V+M) 1 (C+V+M)1 (2)零配件生产环节 (C+V+M)2 (C+V+M) 一 2 (C+V+M) 1 (3)产成品生产环节 (C+V+M)3 (C+V+M)3 (C+V+M)2 从全社会来看, 增值额=(C+V+M)+(C+V+M)2-(C+V+M)1+(C+V+M) 3 (C+V+M)2 =(C+V+M)3

从全社会来看,按此方法计算的增值额相 当于全社会的“国民生产总值”,所以将此 类型增值税称为生产型增值税。具体分析如 下: 生产环节 销售全额 增值额 (1)原材料生产环节 (C+V+M)1 (C+V+M)1 (2)零配件生产环节 (C+V+M)2 (C+V+M)2 -(C+V+M)1 (3)产成品生产环节 (C+V+M)3 (C+V+M)3 -(C+V+M)2 从全社会来看, 增值额=(C+V+M)1 +(C+V+M)2 -(C+V+M)1 +(C+V+M)3 – (C+V+M)2 =(C+V+M)3

收入型增值税 收入型增值税:在计算增值税时,只允许扣除纳税期内计 入产品价值的折旧额部分和劳动对象的消 耗部分。 即增值额=销鲁全值一当期消耗的全部生产资料价款(C) =销鲁全值一(折旧十原材料、燃料等消耗) 从纳税人和全社会来说,增值额都相当于国民收入, 所 以称为收入型增值税。 (三)消费型增值税 消费型增值税:在计算增值税时,允许将纳税期购入的全 部固定资产和劳动对象的价款一次扣除。 即增值额=销鲁全值一当期外购的全部生产资料价款 从全社会来看,其增值额相当于全社会的消费资料价值, 所以称为《消费型增值税

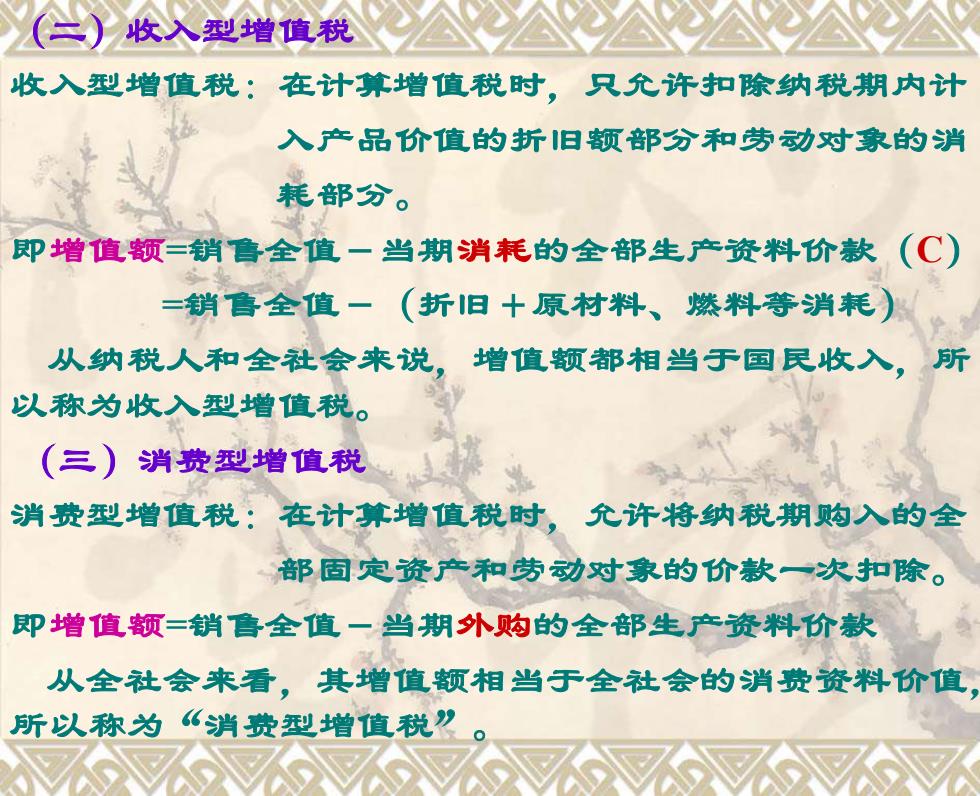

(二)收入型增值税 收入型增值税:在计算增值税时,只允许扣除纳税期内计 入产品价值的折旧额部分和劳动对象的消 耗部分。 即增值额=销售全值-当期消耗的全部生产资料价款(C) =销售全值-(折旧+原材料、燃料等消耗) 从纳税人和全社会来说,增值额都相当于国民收入,所 以称为收入型增值税。 (三)消费型增值税 消费型增值税:在计算增值税时,允许将纳税期购入的全 部固定资产和劳动对象的价款一次扣除。 即增值额=销售全值-当期外购的全部生产资料价款 从全社会来看,其增值额相当于全社会的消费资料价值, 所以称为“消费型增值税