具体包括:不企业 事业单位 社会团体 其他取得收入的组织 注:上述企业、事业单位、社会团体以及其他取得收入的组织 是指依照法律、行政法规成立的(包括依照中国法律法规成 立和外国法律法规成立的)因此, 包括:厂内资企业 L外资企业 包括:厂居民企业 L非居民企业

6 具体包括: 企业 事业单位 社会团体 其他取得收入的组织 注:上述企业、事业单位、社会团体以及其他取得收入的组织 是指依照法律、行政法规成立的(包括依照中国法律法规成 立和外国法律法规成立的)因此, 包括: 内资企业 外资企业 包括: 居民企业 非居民企业

课税对象 应税所得包括 销鲁货物所得 提供劳务所得 转让财产所得 股息红利等权益性投资所得 利息所得 租金所得 特许权使用费所得 接受捐赠所得 其他所得

7 应税所得包括 销售货物所得 提供劳务所得 转让财产所得 股息红利等权益性投资所得 利息所得 租金所得 特许权使用费所得 接受捐赠所得 其他所得 二、课税对象

境内所得 居民企业: 境外所得 境内所得 境内设立机构、场所的 、发生在境外但与所设 非居民企业: 立的机构、场所有实 际联系的所得 境内未设立机构、场所的:来源于境内的所得

8 境内所得 居民企业: 境外所得 境内所得 境内设立机构、场所的: 发生在境外但与所设 非居民企业: 立的机构、场所有实 际联系的所得 境内未设立机构、场所的:来源于境内的所得

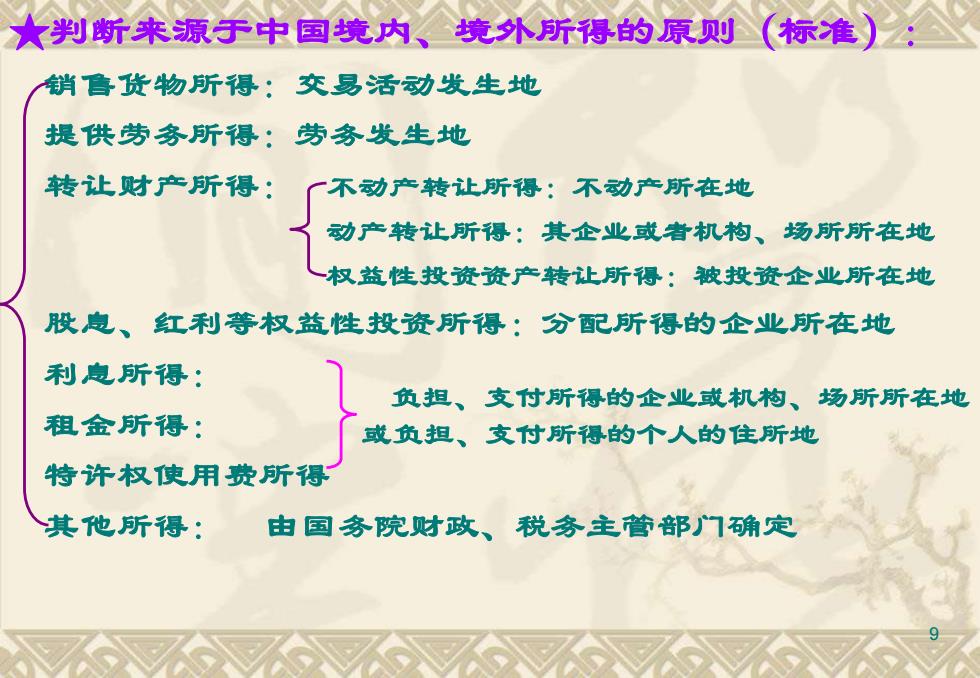

★判断来源于中国境内、境外所得的原则(标准) 销鲁货物所得:交易活动发生地 提供劳务所得:劳务发生地 转让财产所得: 厂不动产转让所得:不动产所在地 动产转让所得:其企业或者机构、场所所在地 权益性投资资产转让所得:被投资企业所在地 股息、红利等权益性投资所得:分配所得的企业所在地 利息所得: 负担、支付所得的企业或机构、场所所在地 租金所得: 或负担、支付所得的个人的住所地 特许权使用费所得 其他所得: 由国务院财政、税务主管部门确定

9 ★判断来源于中国境内、境外所得的原则(标准): 销售货物所得:交易活动发生地 提供劳务所得:劳务发生地 转让财产所得: 不动产转让所得:不动产所在地 动产转让所得:其企业或者机构、场所所在地 权益性投资资产转让所得:被投资企业所在地 股息、红利等权益性投资所得:分配所得的企业所在地 利息所得: 租金所得: 特许权使用费所得 其他所得: 由国务院财政、税务主管部门确定 负担、支付所得的企业或机构、场所所在地 或负担、支付所得的个人的住所地

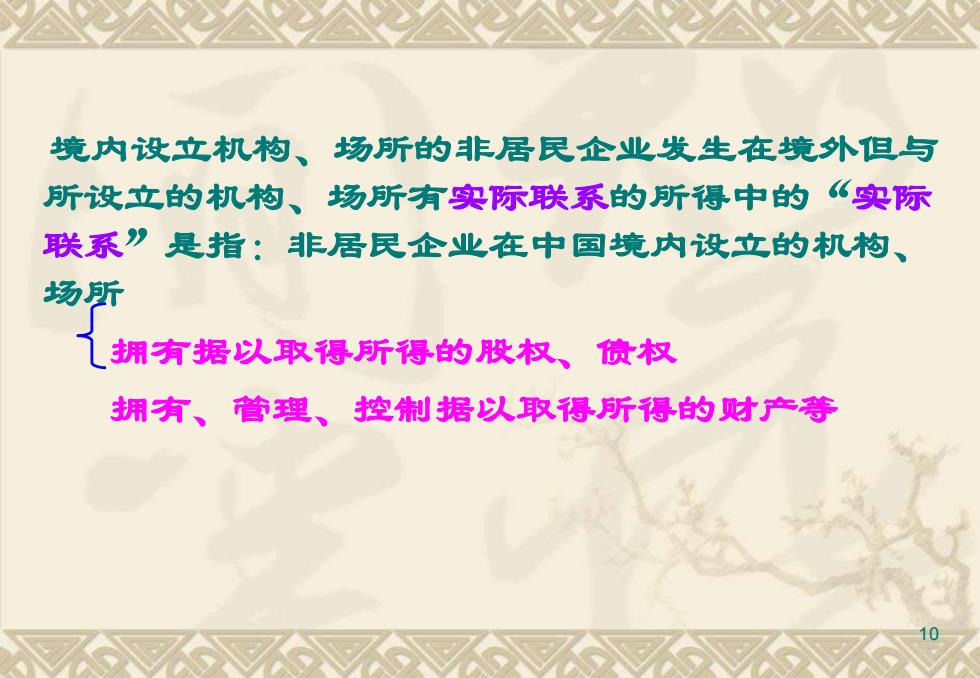

境内设立机构、场所的非居民企业发生在境外但与 所设立的机构、场所有实际联系的所得中的《实际 联系”是指:非居民企业在中国境内设立的机构、 场 拥有据以取得所得的股权、偾权 拥有、管理、控制据以取得所得的财产等

10 境内设立机构、场所的非居民企业发生在境外但与 所设立的机构、场所有实际联系的所得中的“实际 联系”是指:非居民企业在中国境内设立的机构、 场所 拥有据以取得所得的股权、债权 拥有、管理、控制据以取得所得的财产等