企业所得税 内容: 企业所得税的发展变化过程 新企业所得税法 新旧企业所得税差异

内容: 企业所得税的发展变化过程 新企业所得税法 新旧企业所得税差异 企业所得税

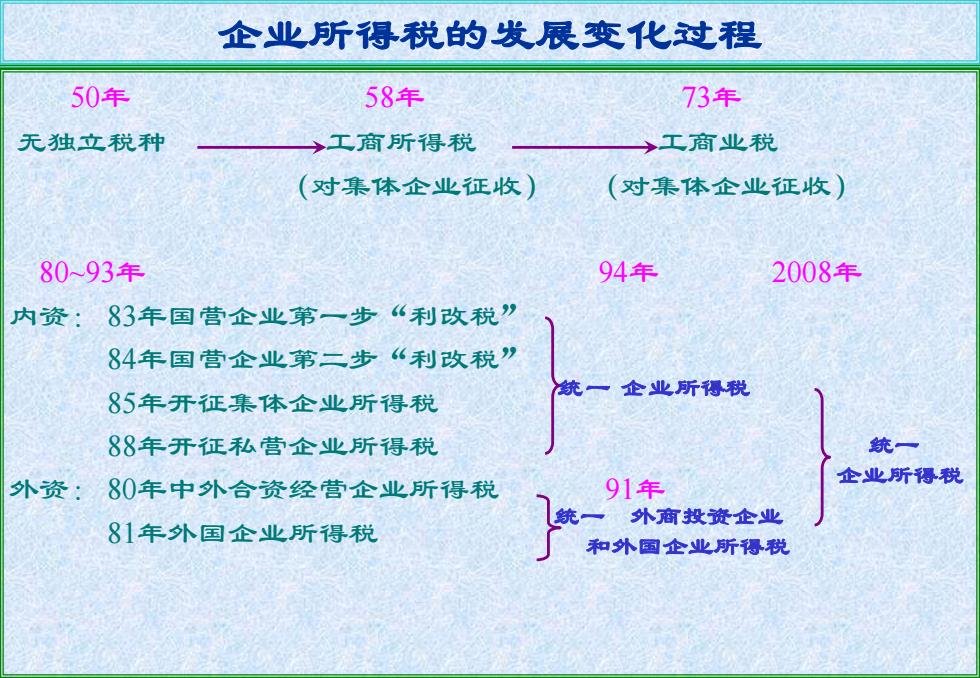

企业所得税的发展变化过程 50年 58年 73年 无独立税种 →工商所得税 工商业税 (对集体企业征收) (对集体企业征收) 8093年 94年 2008年 内资:83年国营企业第一步“利改税” 84年国营企业第二步“利改税” 85年开征集体企业所得税 88年开征私营企业所得税 统一 外资:80年中外合资经营企业所得税 企业所得税 91年 81年外国企业所得税 统一外商投资企业 和外国企业所得税

企业所得税的发展变化过程 50年 58年 73年 无独立税种 工商所得税 工商业税 (对集体企业征收) (对集体企业征收) 80~93年 94年 2008年 内资: 83年国营企业第一步“利改税” 84年国营企业第二步“利改税” 85年开征集体企业所得税 88年开征私营企业所得税 外资: 80年中外合资经营企业所得税 91年 81年外国企业所得税 统一 企业所得税 统一 外商投资企业 和外国企业所得税 统一 企业所得税

新企业所得税法 与原税法相比的变化: 实现了 “四个统一” 1降低了税负:25% 统一内外资企业所得税法(包括统一纳税人的认定标准) 统一税率 统一和规范税前扣除办法和标准 统一税收优惠

3 新企业所得税法 与原税法相比的变化: 实现了 降低了税负:25% “四个统一” 统一内外资企业所得税法(包括统一纳税人的认定标准) 统一税率 统一和规范税前扣除办法和标准 统一税收优惠

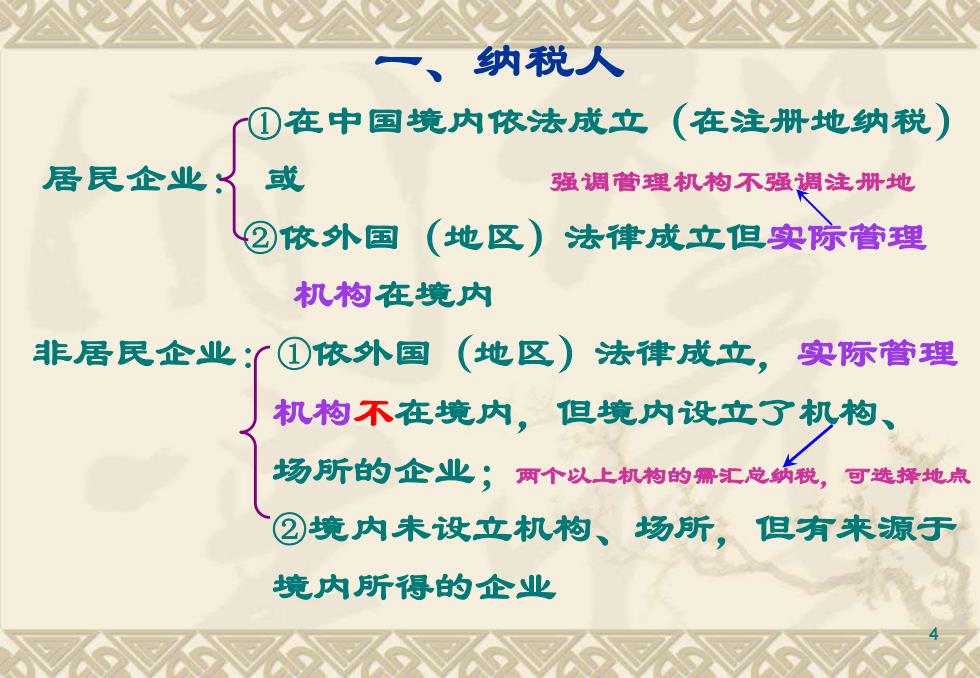

纳税) ①在中国境内依法成立 (在注册地纳税) 居民企业义 或 强调管理机构不强调注册地 ②依外国 (地区) 法律成立但实管理 机构在境内 非居民企业:①依外国 (地区)法律成立, 实际管理 机构不在境内,但境内设立了机构 场所的企业;两个以上机构的需汇总的税,可选择地点 ②境内未设立机构、场所。但有来源于 境内所得的企业

4 一、纳税人 ①在中国境内依法成立(在注册地纳税) 居民企业: 或 强调管理机构不强调注册地 ②依外国(地区)法律成立但实际管理 机构在境内 非居民企业:①依外国(地区)法律成立,实际管理 机构不在境内,但境内设立了机构、 场所的企业;两个以上机构的需汇总纳税,可选择地点 ②境内未设立机构、场所,但有来源于 境内所得的企业

实际管理机构:对企业的生产经营 人员账务财 产等实施实质性全面管理和控制的机构 中国境内机构、场所:在中国境内从事生产经营活动 的机构、场所 包括:一管理机构、营业机构、办事机构、工厂、农场、开采 自然资源的场所 提供劳务的场所; 从事建筑、安装、装配、修理、勘探等工程作业的场所 其他从事生产经营活动的机构、场所

5 实际管理机构:对企业的生产经营、人员、账务、财 产等实施实质性全面管理和控制的机构 中国境内机构、场所:在中国境内从事生产经营活动 的机构、场所 包括:管理机构、营业机构、办事机构、 工厂、农场、开采 自然资源的场所 提供劳务的场所; 从事建筑、安装、装配、修理、勘探等工程作业的场所 其他从事生产经营活动的机构、场所