第九章政府预算和预算管理体制 第一节 政府预算概述 第二节 政府预算管理制度 第三节 政府预算管理体制 PHBH8 EIMONSE SOHRSE

第一节 政府预算概述 第二节 政府预算管理制度 第三节 政府预算管理体制 第九章 政府预算和预算管理体制

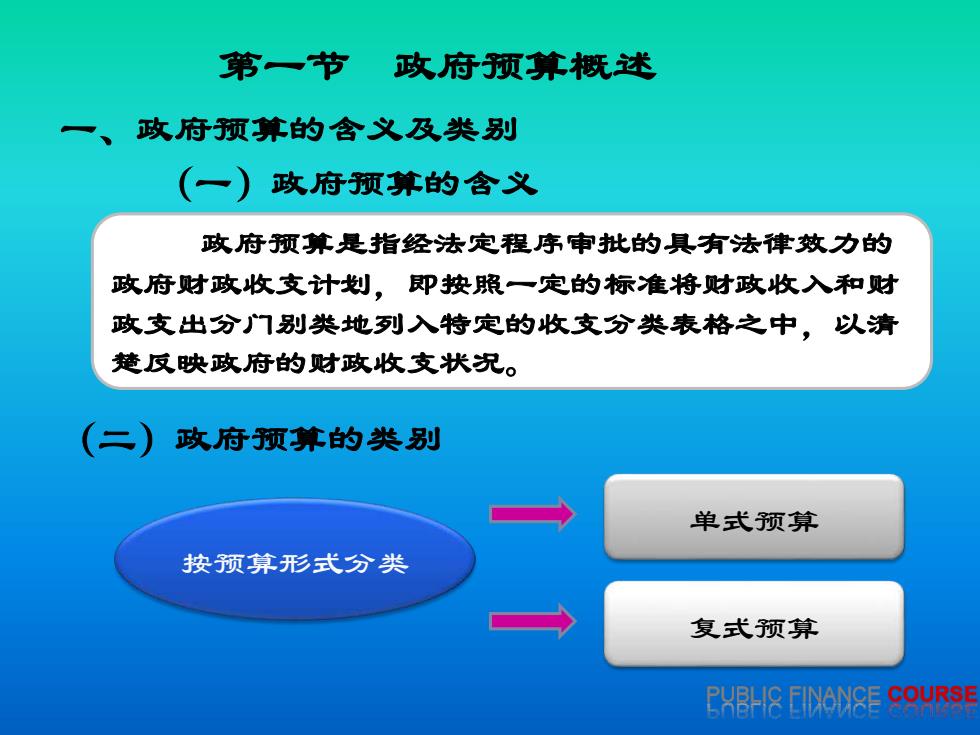

第一节 政府预算概述 政府预算的含义及类别 (一)政府预算的含义 政府预算是指经法定程序审批的具有法律效力的 政府财政收支计划,即按照一定的标准将财政收入和财 政支出分门别类地列入特定的收支分类表格之中,以清 楚反映政府的财政收支状况。 (二) 政府预算的类别 单式预算 按预算形式分类 复式预算 BH卧8EO8Ec9YRSE

第一节 政府预算概述 一、政府预算的含义及类别 (一)政府预算的含义 (二)政府预算的类别 政府预算是指经法定程序审批的具有法律效力的 政府财政收支计划,即按照一定的标准将财政收入和财 政支出分门别类地列入特定的收支分类表格之中,以清 楚反映政府的财政收支状况。 按预算形式分类 单式预算 复式预算

按预算收支管理范围分类 政府总预算、部门 预算、单位预算 增量预算 按编制预算的依据和 具体编制方法分类 零基预算 项目预算(或称投 入预算) 按投入项目能否直接反 映其经济效果分类 绩效预算 PHBH8 EINONSE SOHRSE

按编制预算的依据和 具体编制方法分类 增量预算 零基预算 按投入项目能否直接反 映其经济效果分类 项目预算(或称投 入预算) 绩效预算 按预算收支管理范围分类 政府总预算、部门 预算、单位预算

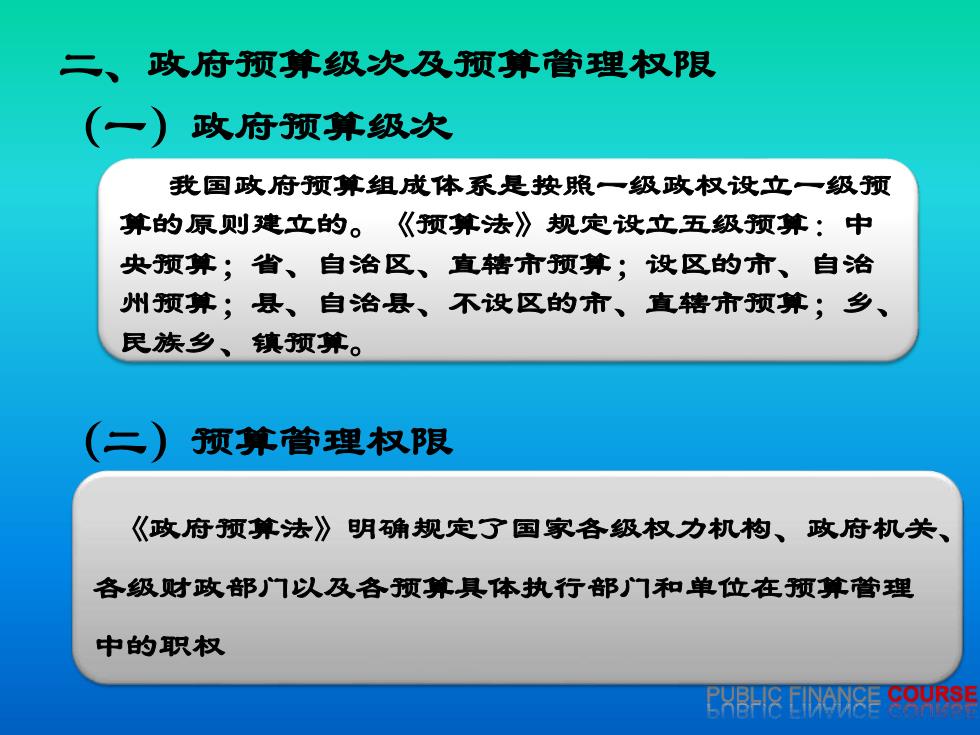

二、政府预算级次及预算管理权限 (一) 政府预算级次 我国政府预算组成体系是按照一级政权设立一级预 算的原则建立的。《预算法》规定设立五级预算:中 央预算;省、自治区、直辖市预算;设区的市、自治 州预算;县、自治县、不设区的市、直辖市预算;乡、 民族乡、镇预算。 (二) 预算管理权限 《政府预算法》明确规定了国家各级权力机构、政府机关、 各级财政部门以及各预算具体执行部门和单位在预算管理 中的职权 E卧8E8Ec9VRsE

二、政府预算级次及预算管理权限 (一)政府预算级次 (二)预算管理权限 我国政府预算组成体系是按照一级政权设立一级预 算的原则建立的。《预算法》规定设立五级预算:中 央预算;省、自治区、直辖市预算;设区的市、自治 州预算;县、自治县、不设区的市、直辖市预算;乡、 民族乡、镇预算。 《政府预算法》明确规定了国家各级权力机构、政府机关、 各级财政部门以及各预算具体执行部门和单位在预算管理 中的职权

第二节 政府预算管理制度 一、政府预算的编制 预算管理:政府依据法律、法规和对预算资金的筹集、 分配、使用进行的组织、协调和监督等活动,是财政管理的 核心组成部分,也是政府对经济实施宏观调控的重要手段。 预算管理包括预算编制、预算执行和决算 政府预算编制的基本原贝则 公开性、可靠性、法律性、 统一性、完整性、年度性 PHBH8 EIMONSE SOHRSE

• 一、政府预算编制 • (一)政府预算编制的基本原则 预算管理:政府依据法律、法规和对预算资金的筹集、 分配、使用进行的组织、协调和监督等活动,是财政管理的 核心组成部分,也是政府对经济实施宏观调控的重要手段。 预算管理包括预算编制、预算执行和决算 公开性、可靠性、法律性、 统一性、完整性、年度性 第二节 政府预算管理制度 一、政府预算的编制 (一)政府预算编制的基本原则