(2)动态会计等式 收入-费用=利润

(2)动态会计等式 收入-费用=利润

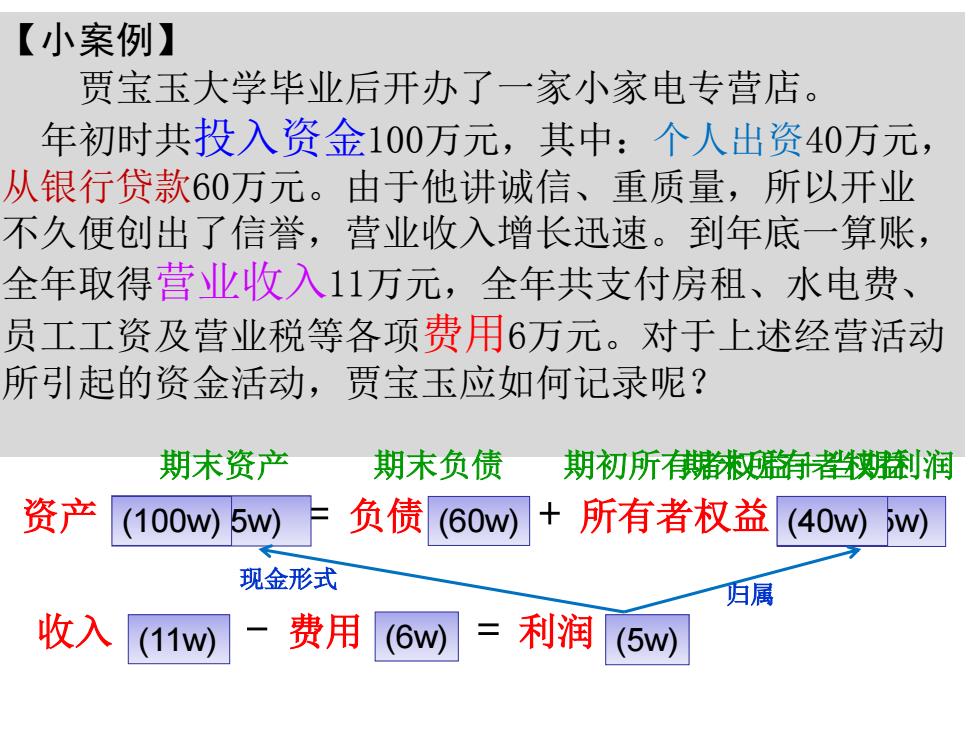

【小案例】 贾宝玉大学毕业后开办了一家小家电专营店。 年初时共投入资金100万元,其中:个人出资40万元, 从银行贷款60万元。由于他讲诚信、重质量,所以开业 不久便创出了信誉,营业收入增长迅速。到年底一算账, 全年取得营业收入11万元,全年共支付房租、水电费、 员工工资及营业税等各项费用6万元。对于上述经营活动 所引起的资金活动,贾宝玉应如何记录呢? 期末资产 期末负债 期初所有有制润 资产 (100w 5w)负债 (60w+所有者权益 (40ww 现金形式 归属 收入 (11w 一费用 (6w) 利润 (5w)

【小案例】 贾宝玉大学毕业后开办了一家小家电专营店。 年初时共投入资金100万元,其中:个人出资40万元, 从银行贷款60万元。由于他讲诚信、重质量,所以开业 不久便创出了信誉,营业收入增长迅速。到年底一算账, 全年取得营业收入11万元,全年共支付房租、水电费、 员工工资及营业税等各项费用6万元。对于上述经营活动 所引起的资金活动,贾宝玉应如何记录呢? 资产 = 负债 + 所有者权益 收入 - 费用 = 利润 (100w+5w) (40w+5w) 归属 现金形式 (100w) (60w) (40w) (11w) (6w) (5w) 期末资产 期末负债 期初所有者权益+当期利润 期末所有者权益

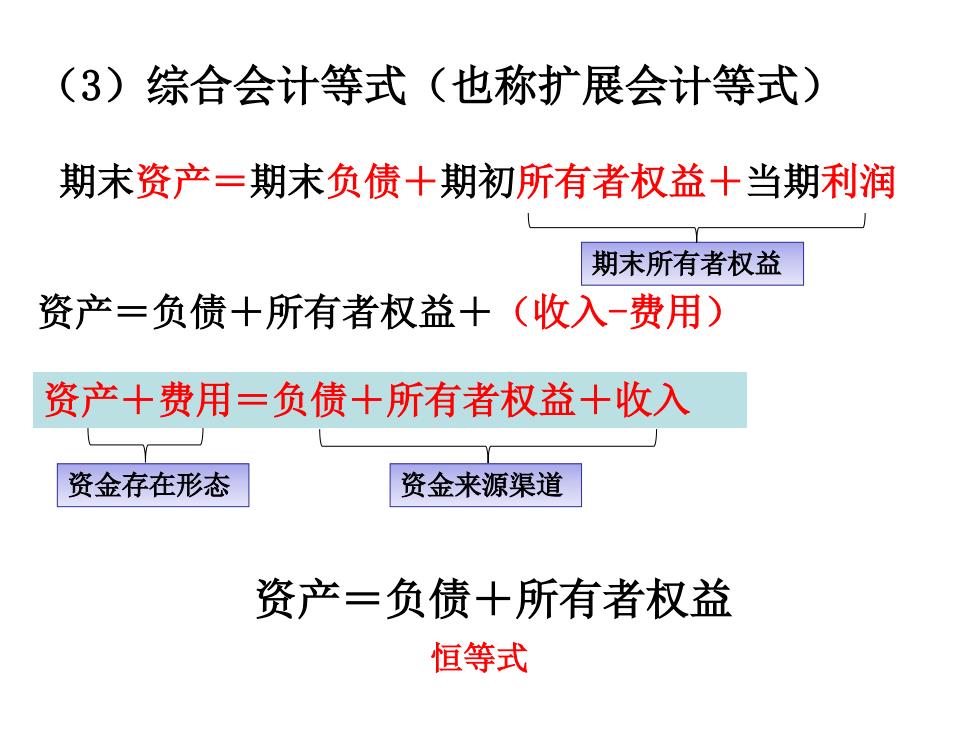

(3)综合会计等式(也称扩展会计等式) 期末资产=期末负债+期初所有者权益+当期利润 期末所有者权益 资产=负债十所有者权益十(收入-费用) 资产+费用=负债十所有者权益十收入 资金存在形态 资金来源渠道 资产=负债十所有者权益 恒等式

(3)综合会计等式(也称扩展会计等式) 期末资产=期末负债+期初所有者权益+当期利润 资产=负债+所有者权益+(收入-费用) 资金存在形态 资金来源渠道 期末所有者权益 资产+费用=负债+所有者权益+收入 资产=负债+所有者权益 恒等式

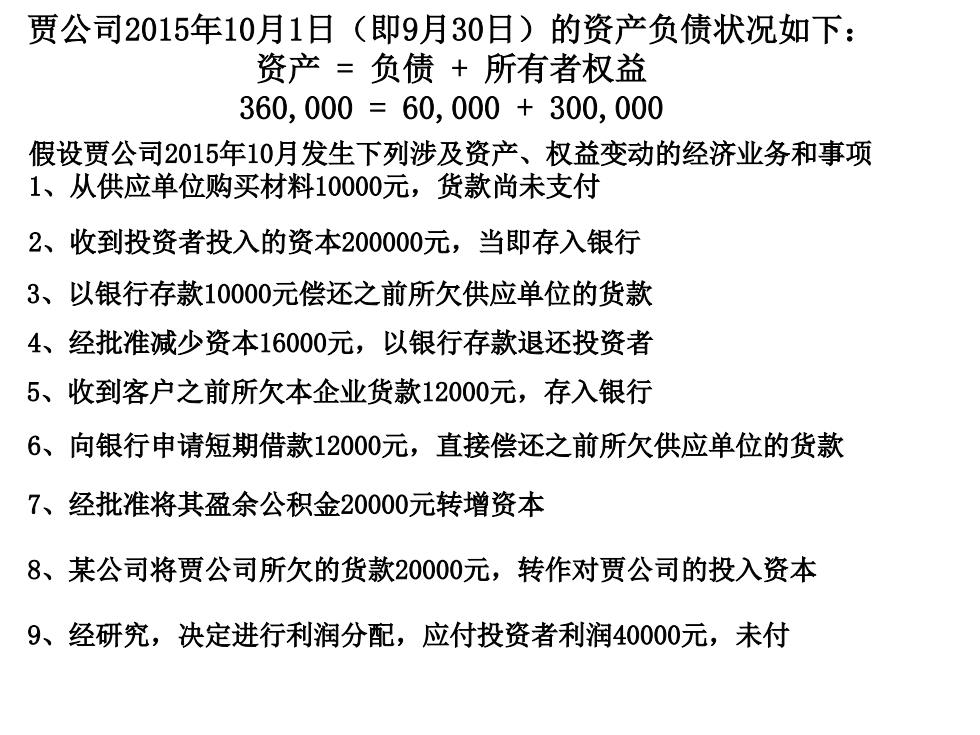

贾公司2015年10月1日(即9月30日)的资产负债状况如下: 资产=负债+所有者权益 360,000=60,000+300,000 假设贾公司2015年10月发生下列涉及资产、权益变动的经济业务和事项 1、从供应单位购买材料10000元,货款尚未支付 2、收到投资者投入的资本200000元,当即存入银行 3、以银行存款10000元偿还之前所欠供应单位的货款 4、经批准减少资本16000元,以银行存款退还投资者 5、收到客户之前所欠本企业货款12000元,存入银行 6、向银行申请短期借款12000元,直接偿还之前所欠供应单位的货款 7、经批准将其盈余公积金20000元转增资本 8、某公司将贾公司所欠的货款20000元,转作对贾公司的投入资本 9、经研究,决定进行利润分配,应付投资者利润40000元,未付

贾公司2015年10月1日(即9月30日)的资产负债状况如下: 资产 = 负债 + 所有者权益 360,000 = 60,000 + 300,000 2、收到投资者投入的资本200000元,当即存入银行 3、以银行存款10000元偿还之前所欠供应单位的货款 4、经批准减少资本16000元,以银行存款退还投资者 5、收到客户之前所欠本企业货款12000元,存入银行 6、向银行申请短期借款12000元,直接偿还之前所欠供应单位的货款 假设贾公司2015年10月发生下列涉及资产、权益变动的经济业务和事项 1、从供应单位购买材料10000元,货款尚未支付 7、经批准将其盈余公积金20000元转增资本 8、某公司将贾公司所欠的货款20000元,转作对贾公司的投入资本 9、经研究,决定进行利润分配,应付投资者利润40000元,未付

银件A丝日2梨 织招交款然 逸京热 界盒日积格 固定资产 凭证号 年 摘要 借方 贷方 或 余额 月且 借

年 凭证号 摘 要 借 方 贷 方 借或贷 余 额 月 日 xx 借 固定资产