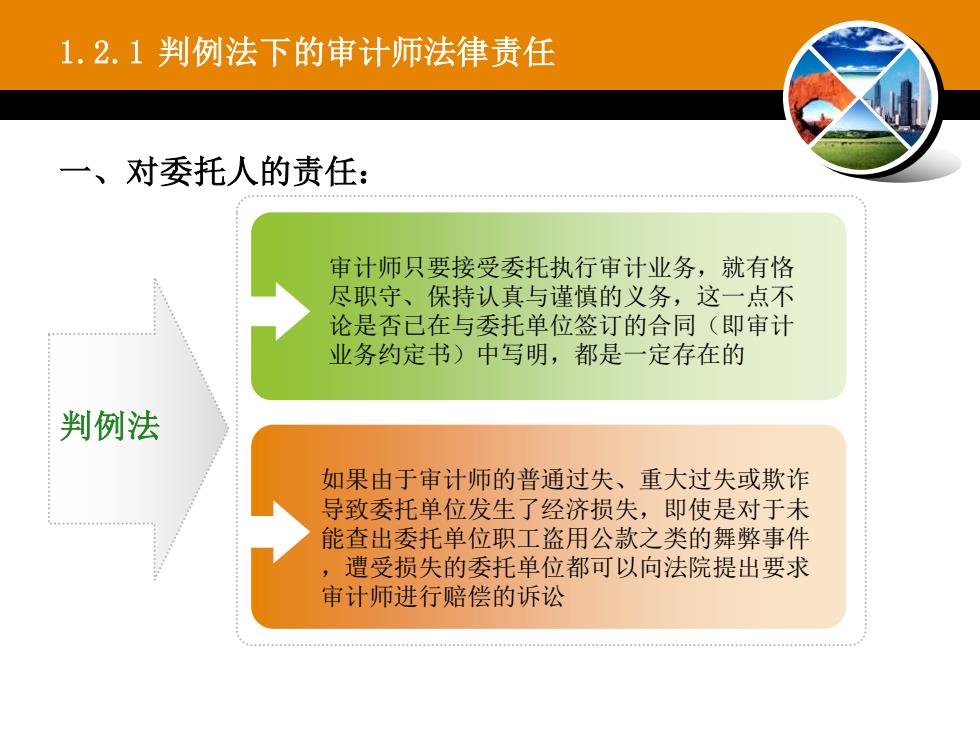

1.2.1判例法下的审计师法律责任一、对委托人的责任:审计师只要接受委托执行审计业务:就有恪尽职守,保持认真与谨慎的义务,这一点不论是否已在与委托单位签订的合同(即审计业务约定书)中写明,都是一定存在的判例法如果由于审计师的普通过失、重大过失或欺诈导致委托单位发生了经济损失,即使是对于未能查出委托单位职工盗用公款之类的舞事件,遭受损失的委托单位都可以向法院提出要求审计师进行赔偿的诉讼

判例法 如果由于审计师的普通过失、重大过失或欺诈 导致委托单位发生了经济损失,即使是对于未 能查出委托单位职工盗用公款之类的舞弊事件 ,遭受损失的委托单位都可以向法院提出要求 审计师进行赔偿的诉讼 审计师只要接受委托执行审计业务,就有恪 尽职守、保持认真与谨慎的义务,这一点不 论是否已在与委托单位签订的合同(即审计 业务约定书)中写明,都是一定存在的 1.2.1 判例法下的审计师法律责任 一、对委托人的责任:

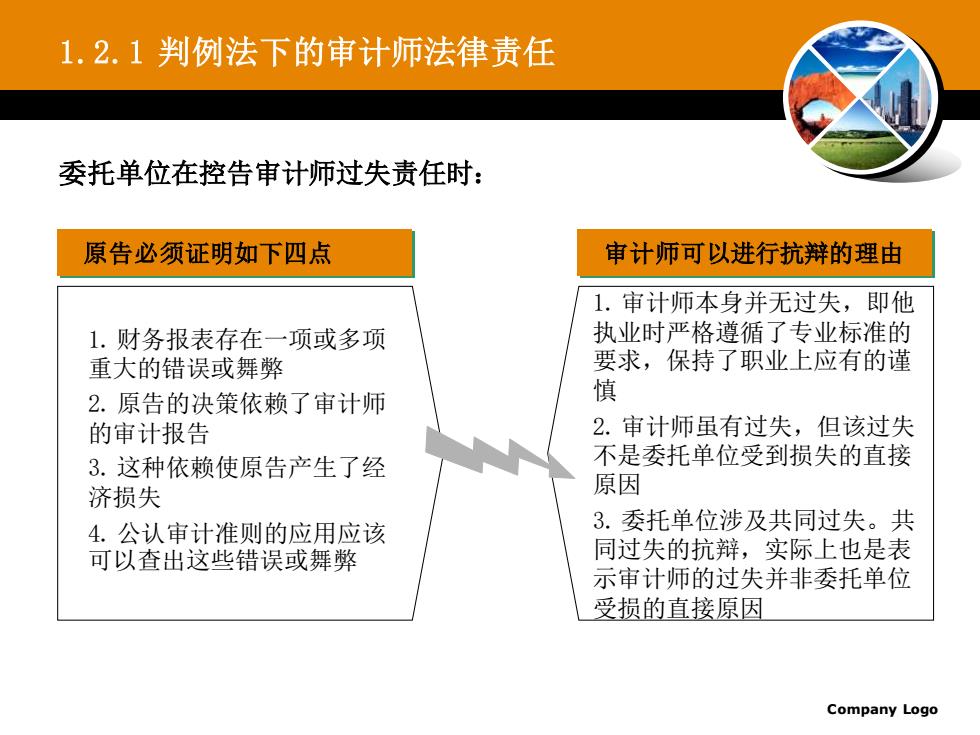

1.2.1判例法下的审计师法律责任委托单位在控告审计师过失责任时:原告必须证明如下四点审计师可以进行抗辩的理由1.审计师本身并无过失,即他执业时严格遵循了专业标准的1.财务报表存在一项或多项要求,保持了职业上应有的谨重大的错误或舞弊慎2.原告的决策依赖了审计师2.审计师虽有过失,但该过失的审计报告不是委托单位受到损失的直接3.这种依赖使原告产生了经原因济损失3.委托单位涉及共同过失。共4.公认审计准则的应用应该同过失的抗辩,实际上也是表可以查出这些错误或舞整示审计师的过失并非委托单位受损的直接原因CompanyLogo

Company Logo 1. 财务报表存在一项或多项 重大的错误或舞弊 2. 原告的决策依赖了审计师 的审计报告 3. 这种依赖使原告产生了经 济损失 4. 公认审计准则的应用应该 可以查出这些错误或舞弊 原告必须证明如下四点 1. 审计师本身并无过失,即他 执业时严格遵循了专业标准的 要求,保持了职业上应有的谨 慎 2. 审计师虽有过失,但该过失 不是委托单位受到损失的直接 原因 3. 委托单位涉及共同过失。共 同过失的抗辩,实际上也是表 示审计师的过失并非委托单位 受损的直接原因 审计师可以进行抗辩的理由 1.2.1 判例法下的审计师法律责任 委托单位在控告审计师过失责任时:

1.2.1判例法下的审计师法律责任会计服务的内容和特点审计师法律责任9包括代办纳税申报审计师除了因对于委托单位仍具代为编制会计报表等执行审计业务有认真与谨慎从事而与委托单位的责任,对发现的提供会计服务时,审重要问题也具有追发生关系外,计师并不实施审计时查的义务,每当发还可能接受委所采用的审计程序,现挪用公款或欺诈托为客户提供也不签发有关会计报之类的非法事件的其他会计服务表公允性的审计意见证据时,就应立即提醒客户

包括代办纳税申报、 代为编制会计报表等 提供会计服务时,审 计师并不实施审计时 所采用的审计程序, 也不签发有关会计报 表公允性的审计意见 对于委托单位仍具 有认真与谨慎从事 的责任,对发现的 重要问题也具有追 查的义务,每当发 现挪用公款或欺诈 之类的非法事件的 证据时,就应立即 提醒客户 审计师法律责任 会计服务的内容 和特点 审计师除了因 执行审计业务 而与委托单位 发生关系外, 还可能接受委 托为客户提供 其他会计服务 1.2.1 判例法下的审计师法律责任

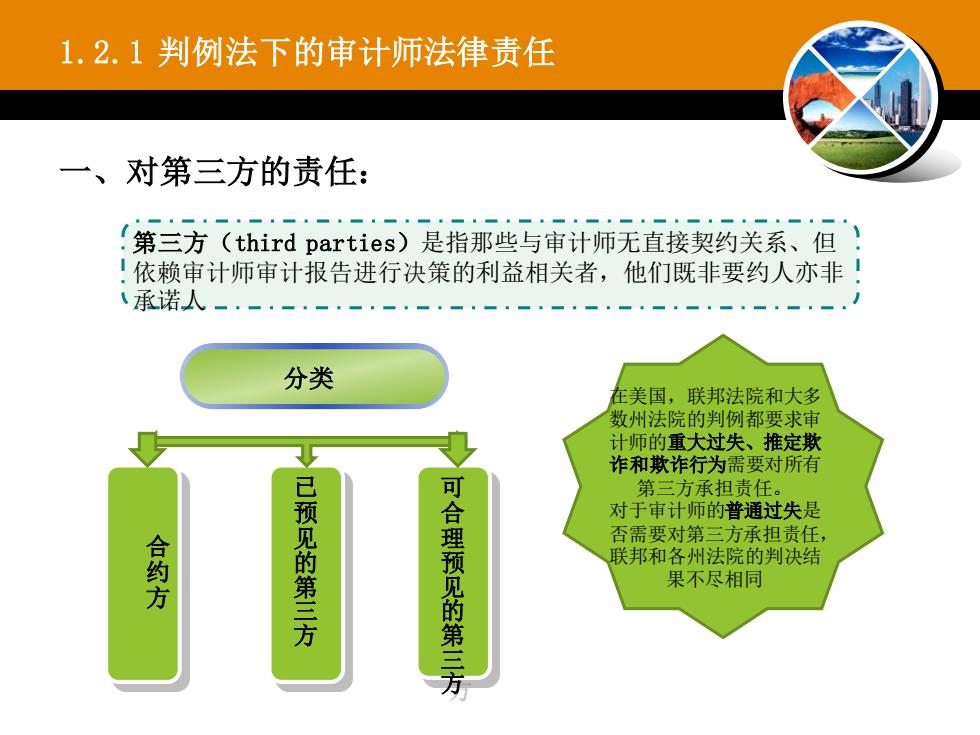

1.2.1判例法下的审计师法律责任一、对第三方的责任:第三方(thirdparties)是指那些与审计师无直接契约关系、但依赖审计师审计报告进行决策的利益相关者,他们既非要约人亦非承诺人分类在美国,联邦法院和大多数州法院的判例都要求审计师的重大过失、推定欺诈和欺诈行为需要对所有已预见的第三方可合理预见的第三方第三方承担责任。对于审计师的普通过失是否需要对第三方承担责任合约方联邦和各州法院的判决结果不尽相同

分类 合 约 方 已 预 见 的 第 三 方 可 合 理 预 见 的 第 三 方 在美国,联邦法院和大多 数州法院的判例都要求审 计师的重大过失、推定欺 诈和欺诈行为需要对所有 第三方承担责任。 对于审计师的普通过失是 否需要对第三方承担责任, 联邦和各州法院的判决结 果不尽相同 1.2.1 判例法下的审计师法律责任 一、对第三方的责任: 第三方(third parties)是指那些与审计师无直接契约关系、但 依赖审计师审计报告进行决策的利益相关者,他们既非要约人亦非 承诺人

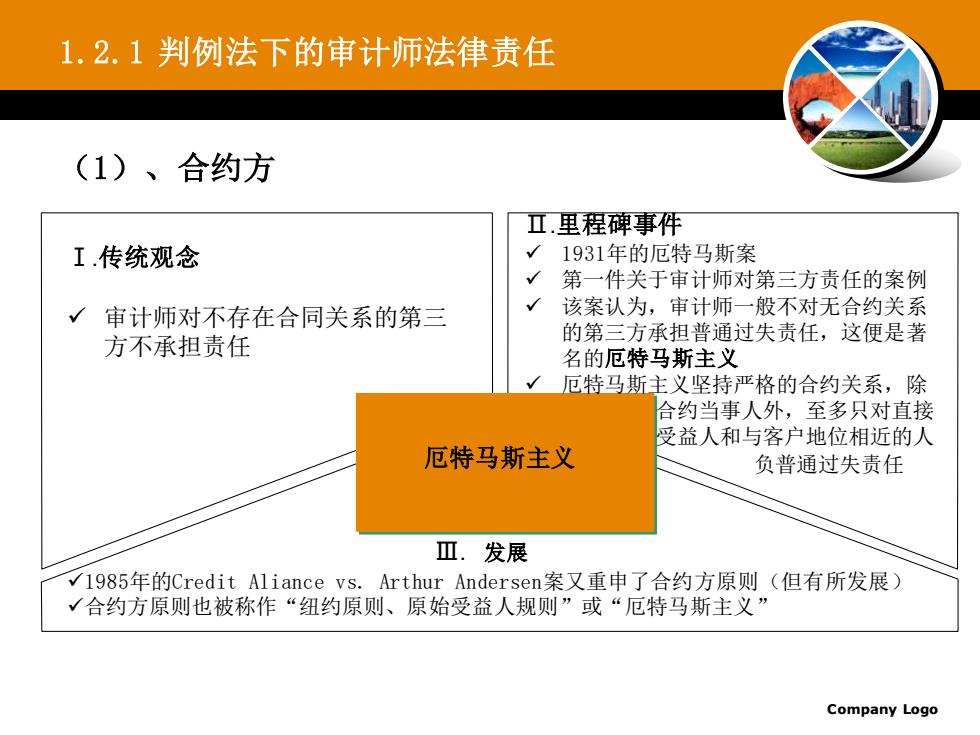

1.2.1判例法下的审计师法律责任(1)、合约方五.里程碑事件1931年的厄特马斯案I.传统观念第一件关于审计师对第三方责任的案例该案认为,审计师一般不对无合约关系审计师对不存在合同关系的第三的第三方承担普通过失责任,这便是著方不承担责任名的厄特马斯主义厄特马斯主义坚持严格的合约关系,除合约当事人外,至多只对直接受益人和与客户地位相近的人厄特马斯主义负普通过失责任Ⅱ. 发展V1985年的CreditAliancevs.ArthurAndersen案又重申了合约方原则(但有所发展)√合约方原则也被称作“纽约原则、原始受益人规则”或“厄特马斯主义”CompanyLogo

Company Logo 厄特马斯主义 Ⅰ.传统观念 ✓ 审计师对不存在合同关系的第三 方不承担责任 Ⅱ.里程碑事件 ✓ 1931年的厄特马斯案 ✓ 第一件关于审计师对第三方责任的案例 ✓ 该案认为,审计师一般不对无合约关系 的第三方承担普通过失责任,这便是著 名的厄特马斯主义 ✓ 厄特马斯主义坚持严格的合约关系,除 合约当事人外,至多只对直接 受益人和与客户地位相近的人 负普通过失责任 Ⅲ. 发展 ✓1985年的Credit Aliance vs. Arthur Andersen案又重申了合约方原则(但有所发展) ✓合约方原则也被称作“纽约原则、原始受益人规则”或“厄特马斯主义” 1.2.1 判例法下的审计师法律责任 (1)、合约方