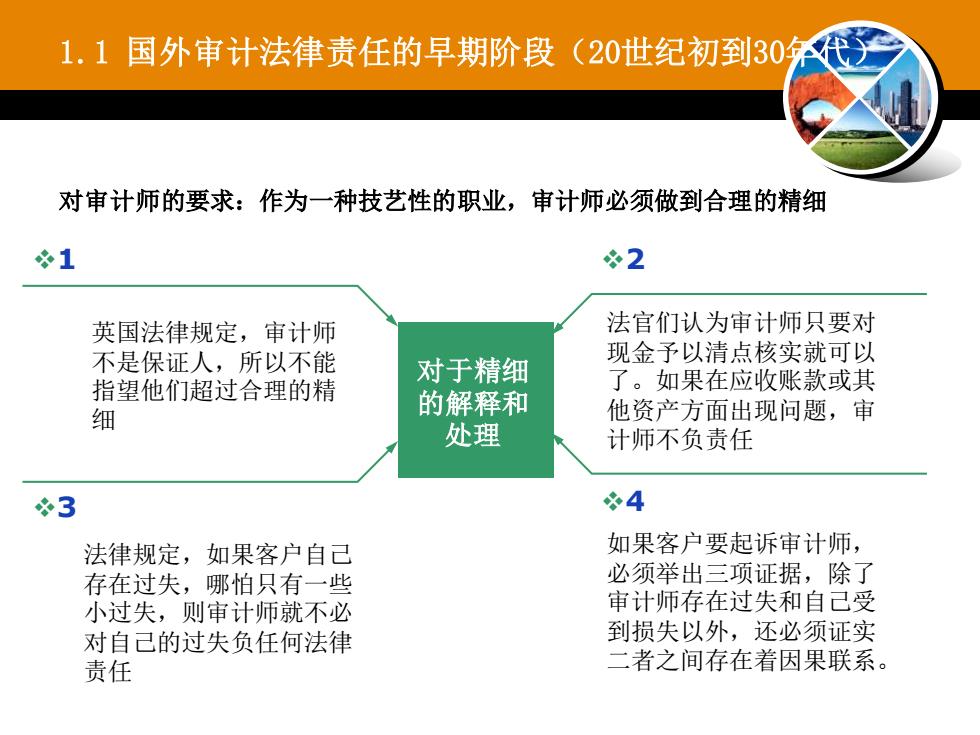

1.1国外审计法律责任的早期阶段(20世纪初到30年代)对审计师的要求:作为一种技艺性的职业,审计师必须做到合理的精细*21法官们认为审计师只要对英国法律规定,审计师现金予以清点核实就可以不是保证人,所以不能对于精细了。如果在应收账款或其指望他们超过合理的精的解释和他资产方面出现问题,审细处理计师不负责任*4*3如果客户要起诉审计师,法律规定,如果客户自己必须举出三项证据,除了存在过失,哪怕只有一些审计师存在过失和自己受小过失,则审计师就不必到损失以外,还必须证实对自己的过失负任何法律二者之间存在着因果联系。责任

❖4 ❖2 ❖3 ❖1 对于精细 的解释和 处理 英国法律规定,审计师 不是保证人,所以不能 指望他们超过合理的精 细 法官们认为审计师只要对 现金予以清点核实就可以 了。如果在应收账款或其 他资产方面出现问题,审 计师不负责任 法律规定,如果客户自己 存在过失,哪怕只有一些 小过失,则审计师就不必 对自己的过失负任何法律 责任 如果客户要起诉审计师, 必须举出三项证据,除了 审计师存在过失和自己受 到损失以外,还必须证实 二者之间存在着因果联系。 1.1 国外审计法律责任的早期阶段(20世纪初到30年代) 对审计师的要求:作为一种技艺性的职业,审计师必须做到合理的精细

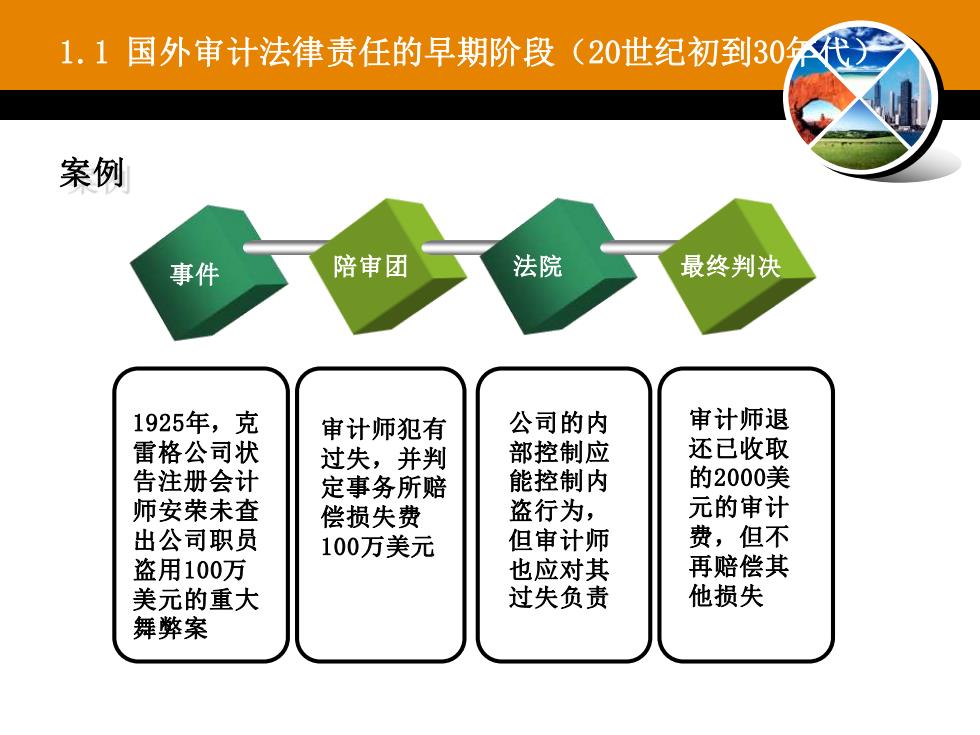

1.1国外审计法律责任的早期阶段2(20世纪初到30年代)案例陪审团法院最终判决事件审计师退1925年,克公司的内审计师犯有还已收取雷格公司状部控制应过失,并判的2000美能控制内告注册会计定事务所赔元的审计盗行为,师安荣未查偿损失费费,但不但审计师出公司职员100万美元再赔偿其也应对其盗用100万他损失过失负责美元的重大舞弊案

事件 陪审团 法院 最终判决 1925年,克 雷格公司状 告注册会计 师安荣未查 出公司职员 盗用100万 美元的重大 舞弊案 审计师犯有 过失,并判 定事务所赔 偿损失费 100万美元 公司的内 部控制应 能控制内 盗行为, 但审计师 也应对其 过失负责 审计师退 还已收取 的2000美 元的审计 费,但不 再赔偿其 他损失 案例 1.1 国外审计法律责任的早期阶段(20世纪初到30年代)

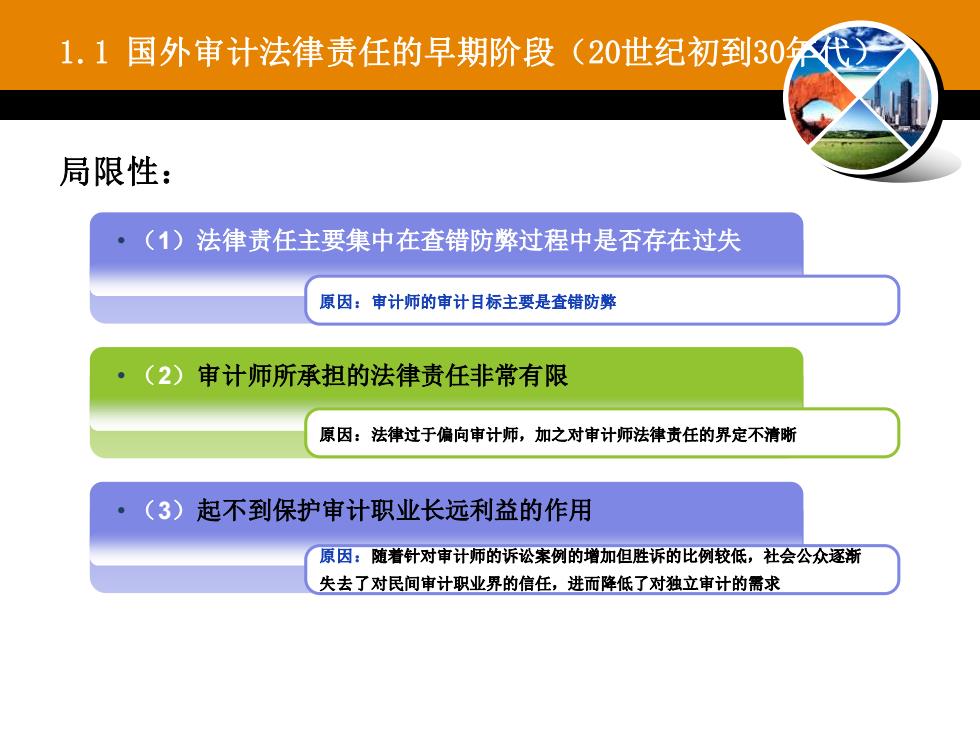

(20世纪初到30年代)1.1国外审计法律责任的早期阶段局限性:(1)法律责任主要集中在查错防弊过程中是否存在过失原因:审计师的审计目标主要是查错防弊2审计师所承担的法律责任非常有限原因:法律过于偏向审计师,加之对审计师法律责任的界定不清晰(3)起不到保护审计职业长远利益的作用原因:随着针对审计师的诉讼案例的增加但胜诉的比例较低,社会公众逐渐失去了对民间审计职业界的信任,进而降低了对独立审计的需求

• (2)审计师所承担的法律责任非常有限 • (1)法律责任主要集中在查错防弊过程中是否存在过失 原因:审计师的审计目标主要是查错防弊 原因:法律过于偏向审计师,加之对审计师法律责任的界定不清晰 • (3)起不到保护审计职业长远利益的作用 原因:随着针对审计师的诉讼案例的增加但胜诉的比例较低,社会公众逐渐 失去了对民间审计职业界的信任,进而降低了对独立审计的需求 1.1 国外审计法律责任的早期阶段(20世纪初到30年代) 局限性:

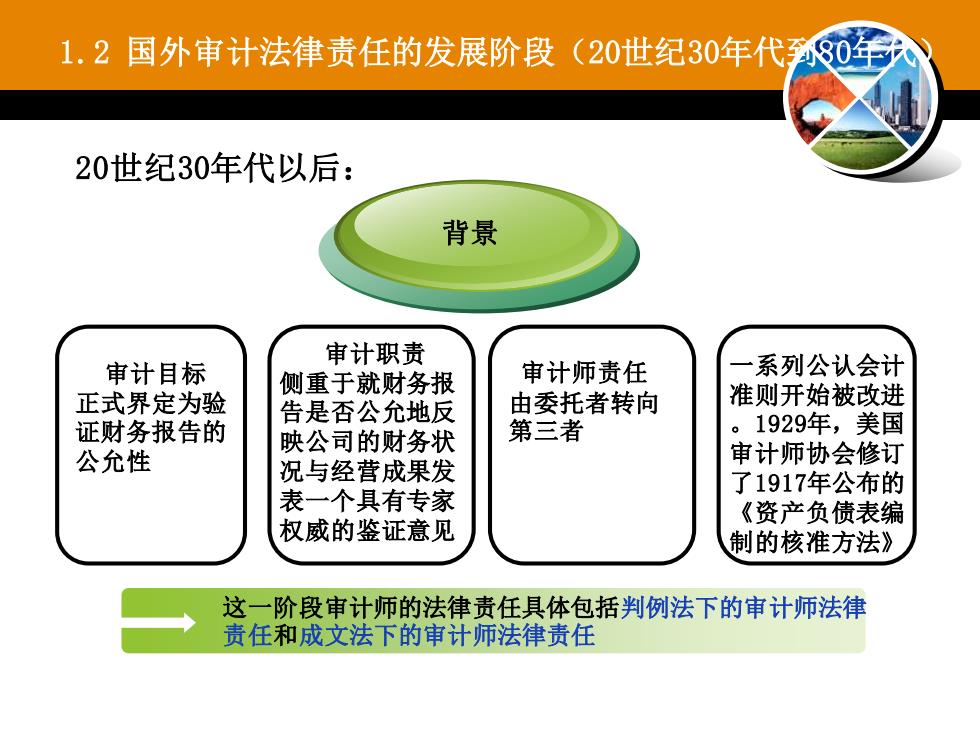

1.2国外审计法律责任的发展阶段(20世纪30年代到80年代20世纪30年代以后:背景审计职责一系列公认会计审计师责任审计目标侧重于就财务报准则开始被改进正式界定为验由委托者转向告是否公允地反。1929年,美国第三者证财务报告的映公司的财务状审计师协会修订公允性况与经营成果发了1917年公布的表一个具有专家《资产负债表编权威的鉴证意见制的核准方法》这一阶段审计师的法律责任具体包括判例法下的审计师法律责任和成文法下的审计师法律责任

1.2 国外审计法律责任的发展阶段(20世纪30年代到80年代) 审计职责 侧重于就财务报 告是否公允地反 映公司的财务状 况与经营成果发 表一个具有专家 权威的鉴证意见 审计目标 正式界定为验 证财务报告的 公允性 背景 这一阶段审计师的法律责任具体包括判例法下的审计师法律 责任和成文法下的审计师法律责任 20世纪30年代以后: 审计师责任 由委托者转向 第三者 一系列公认会计 准则开始被改进 。1929年,美国 审计师协会修订 了1917年公布的 《资产负债表编 制的核准方法》

1.2.1判例法下的审计师法律责任一、对委托人的责任:是指合同的一方未能履行合同条款的要求,当审计师违约给客违约户造成损失时,审计师应负违约责任合同双方以口头或书面协议所界定的一种合同法下的责任,只违约责任有作为合同当事人的客户才可以起诉审计师的违约行为违反默认合同条款违反具体合同条款:审计师为客户填写税例收申报单,但因疏忽审计师未能在商定的未发现已审财务报表期间内完成指定的服中由于客户的员工舞务弊而造成的重大谎报

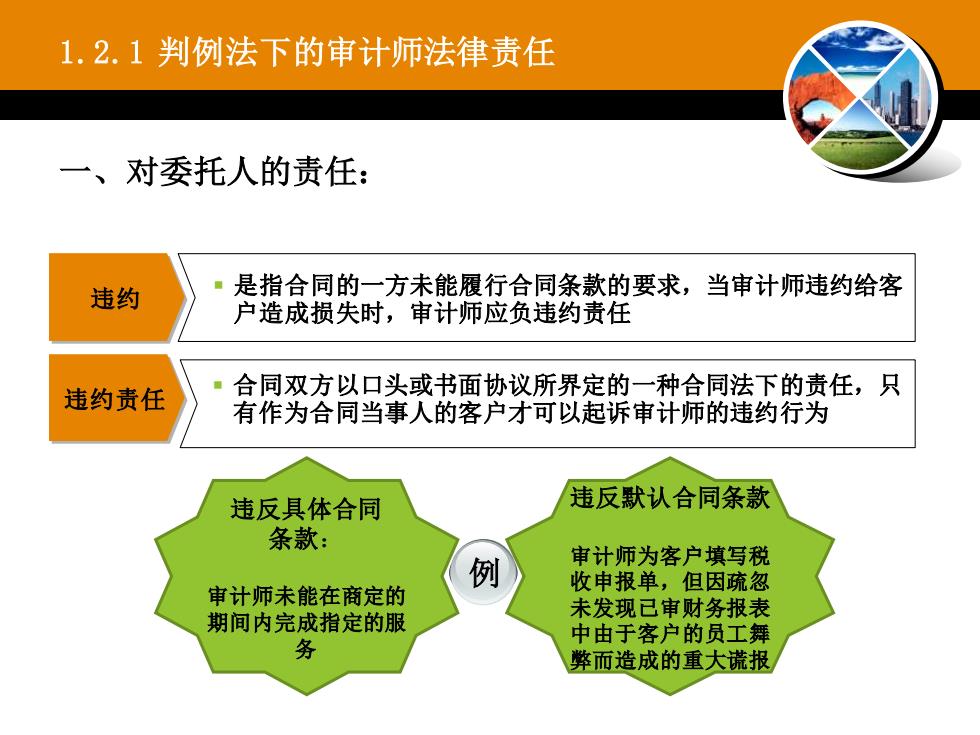

1.2.1 判例法下的审计师法律责任 一、对委托人的责任: 违约 ▪ 是指合同的一方未能履行合同条款的要求,当审计师违约给客 户造成损失时,审计师应负违约责任 违约责任 ▪ 合同双方以口头或书面协议所界定的一种合同法下的责任,只 有作为合同当事人的客户才可以起诉审计师的违约行为 违反具体合同 条款: 审计师未能在商定的 期间内完成指定的服 务 违反默认合同条款 审计师为客户填写税 收申报单,但因疏忽 未发现已审财务报表 中由于客户的员工舞 弊而造成的重大谎报 例