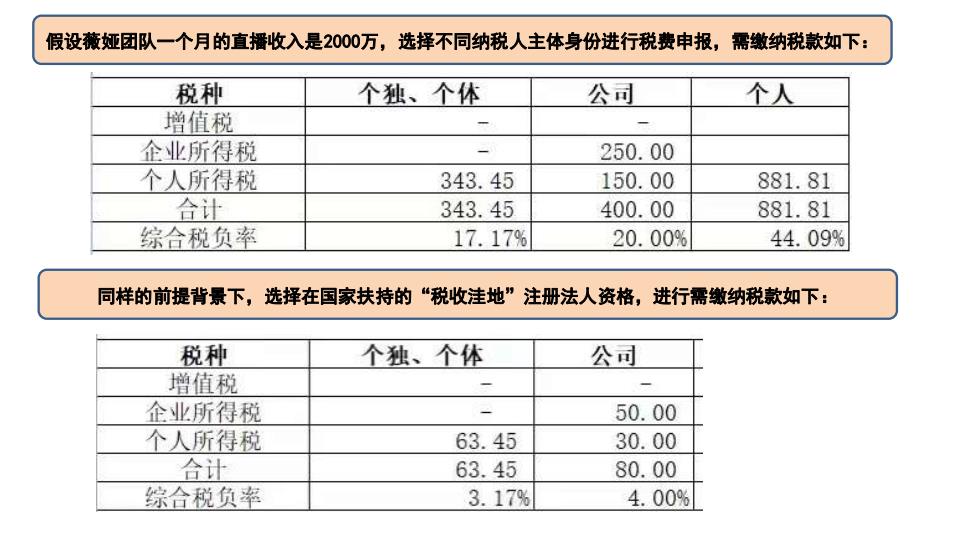

假设薇娅团队一个月的直播收入是2000万,选择不同纳税人主体身份进行税费申报,需缴纳税款如下: 税种 个独、个体 公司 个人 增值税 企业所得税 250.00 个人所得税 343.45 150.00 881.81 合计 343.45 400.00 881.81 综合税负率 17.17% 20.00% 44.09% 同样的前提背景下,选择在国家扶持的“税收洼地”注册法人资格,进行需缴纳税款如下: 税种 个独、个体 公司 增值税 - 企业所得税 、 50.00 个人所得税 63.45 30.00 合计 63.45 80.00 综合税负率 3.17% 4.00%

假设薇娅团队一个月的直播收入是2000万,选择不同纳税人主体身份进行税费申报,需缴纳税款如下: 同样的前提背景下,选择在国家扶持的“税收洼地”注册法人资格,进行需缴纳税款如下:

各路大明星注册的公司都集中在哪里? 捷说 霍尔果斯财政收入与新增市场主体对比图 30 14,472 27,.40 16000 2522 14000 25 20 捷板国 捷税 12000 10000 1437 15 8000 6000 10 6.02 5.85 3277 4000 2333.86 1博88 1888 861 2000 2012 2013 2014 2015 2016 2017 2018 20 新增市场主体(户)◆一财政收入(亿元) 统计口径:企业名称、 品牌产品名称、经营范围包含关键词“影视

各路大明星注册的公司都集中在哪里?

1八入口 公众号 虎嗅 虎嗅APP★ 发消息 2 微信公众号 从思考,到创造) 6186篇原创内容103位朋友关注 M视频号:虎嗅APP 火 报纸订阅≡ 欢迎签到 热门文章

微信公众号

01 涉税业务处理基础 课程目录Contents 02 增值税核算及申报 03 企业所得税核算及申报 04 消费税核算及申报 05 个人所得税核算及申报 06 其他税种核算及申报

课程目录 Contents 0 1 涉税业务处理基础 0 2 增值税核算及申报 0 3 0 4 企业所得税核算及申报 0 5 个人所得税核算及申报 06 其他税种核算及申报 消费税核算及申报

课程考核 1 课堂作业,回答问题20% 专业技能 课堂考勤20% 考试课 3 线上教学软件测验20% 4 期末闭卷考试40% 旷课及作业超113取消考试资格

课程考核 专业技能 考试课 1 课堂作业,回答问题 20% 2 课堂考勤 20% 3 线上教学软件测验 20% 4 期末闭卷考试 40% 旷课及作业超1/3取消考试资格