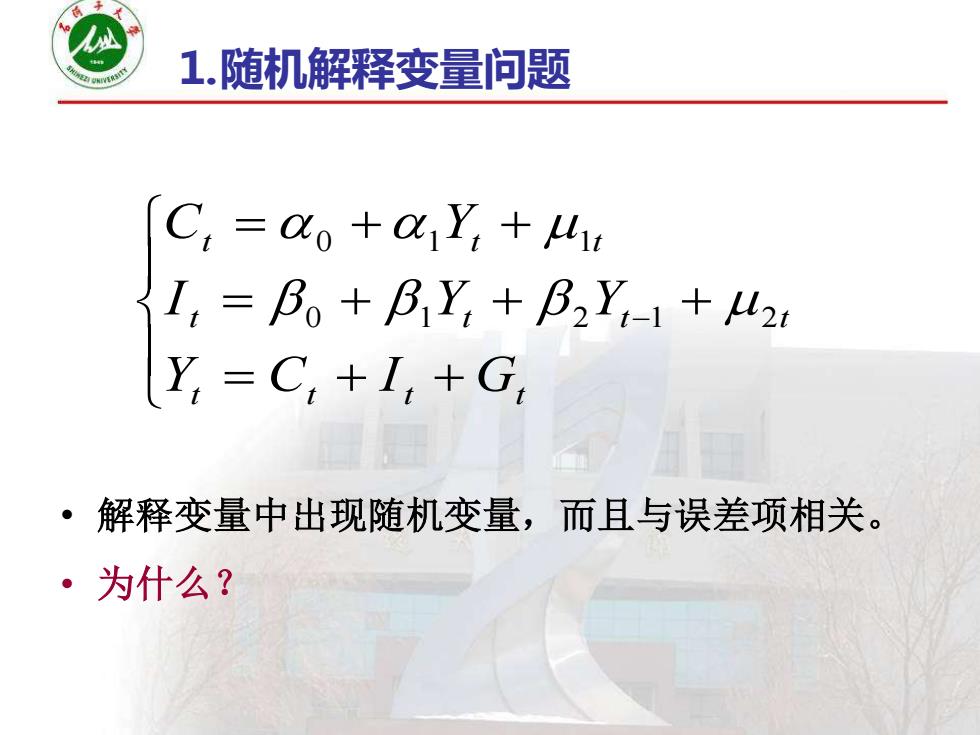

1.随机解释变量问题 C,do+aY,+uur I,=F。+BY,+B2Y-1+42 Y,=C,+I,+G, ·解释变量中出现随机变量,而且与误差项相关。 ·为什么?

⒈随机解释变量问题 • 解释变量中出现随机变量,而且与误差项相关。 • 为什么? = + + = + + + = + + − t t t t t t t t t t t Y C I G I Y Y C Y 0 1 2 1 2 0 1 1

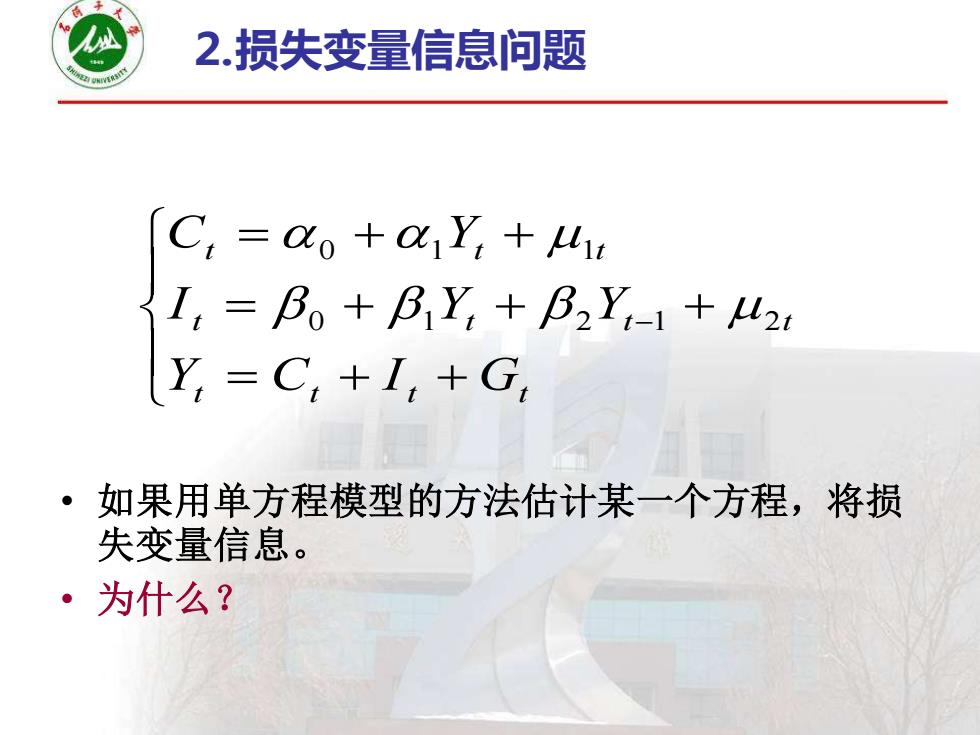

2.损失变量信息问题 C,=do+aY +u I,=Bo+BY,+B2Y-1+42 Y,=C,+I,+G, 。1 如果用单方程模型的方法估计某一个方程,将损 失变量信息。 ·为什么?

⒉损失变量信息问题 • 如果用单方程模型的方法估计某一个方程,将损 失变量信息。 • 为什么? = + + = + + + = + + − t t t t t t t t t t t Y C I G I Y Y C Y 0 1 2 1 2 0 1 1

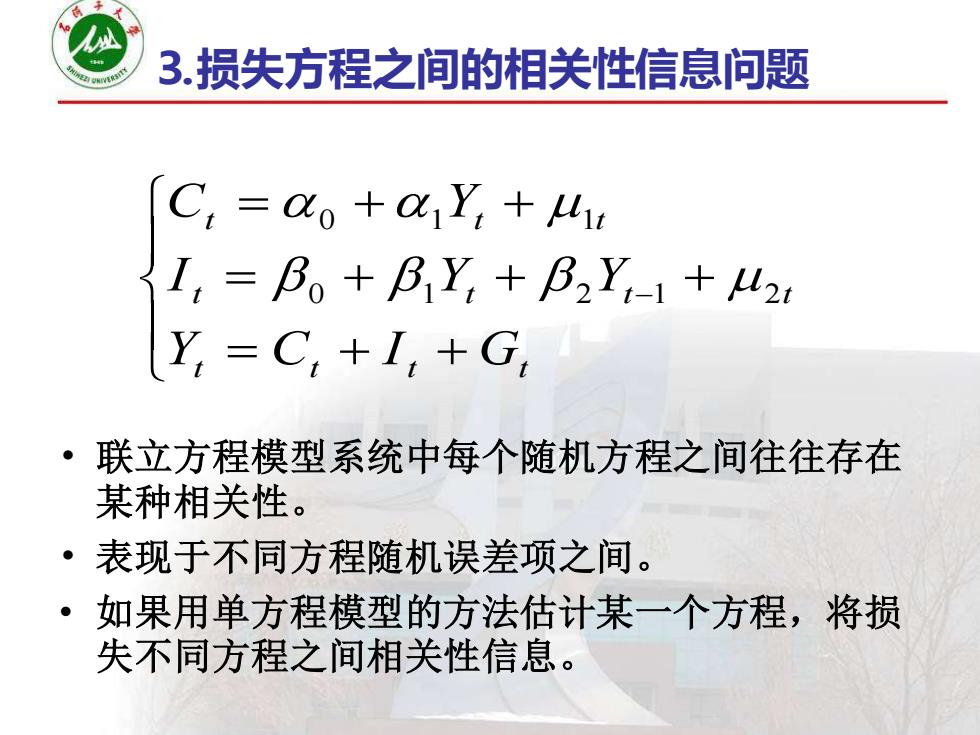

3.损失方程之间的相关性信息问题 C,=o+0Y,+41 I=Bo +BY +B2Y+u Y,=C,+L,+G, 。 联立方程模型系统中每个随机方程之间往往存在 某种相关性。 ·表现于不同方程随机误差项之间。 。 如果用单方程模型的方法估计某一个方程,将损 失不同方程之间相关性信息

⒊损失方程之间的相关性信息问题 • 联立方程模型系统中每个随机方程之间往往存在 某种相关性。 • 表现于不同方程随机误差项之间。 • 如果用单方程模型的方法估计某一个方程,将损 失不同方程之间相关性信息。 = + + = + + + = + + − t t t t t t t t t t t Y C I G I Y Y C Y 0 1 2 1 2 0 1 1

4.结论 ·必须发展新的估计方法估计联立方程计量经济学 模型,以尽可能避免出现这些问题。 。 这就从计量经济学理论方法上提出了联立方程问 题

⒋结论 • 必须发展新的估计方法估计联立方程计量经济学 模型,以尽可能避免出现这些问题。 • 这就从计量经济学理论方法上提出了联立方程问 题

§6.2联应立方程计量经济学 模型的陪干基本概念 变量 ·结构式模型 ·简化式模型 ·参数关系体系

§6.2联立方程计量经济学 模型的若干基本概念 •变量 •结构式模型 •简化式模型 •参数关系体系