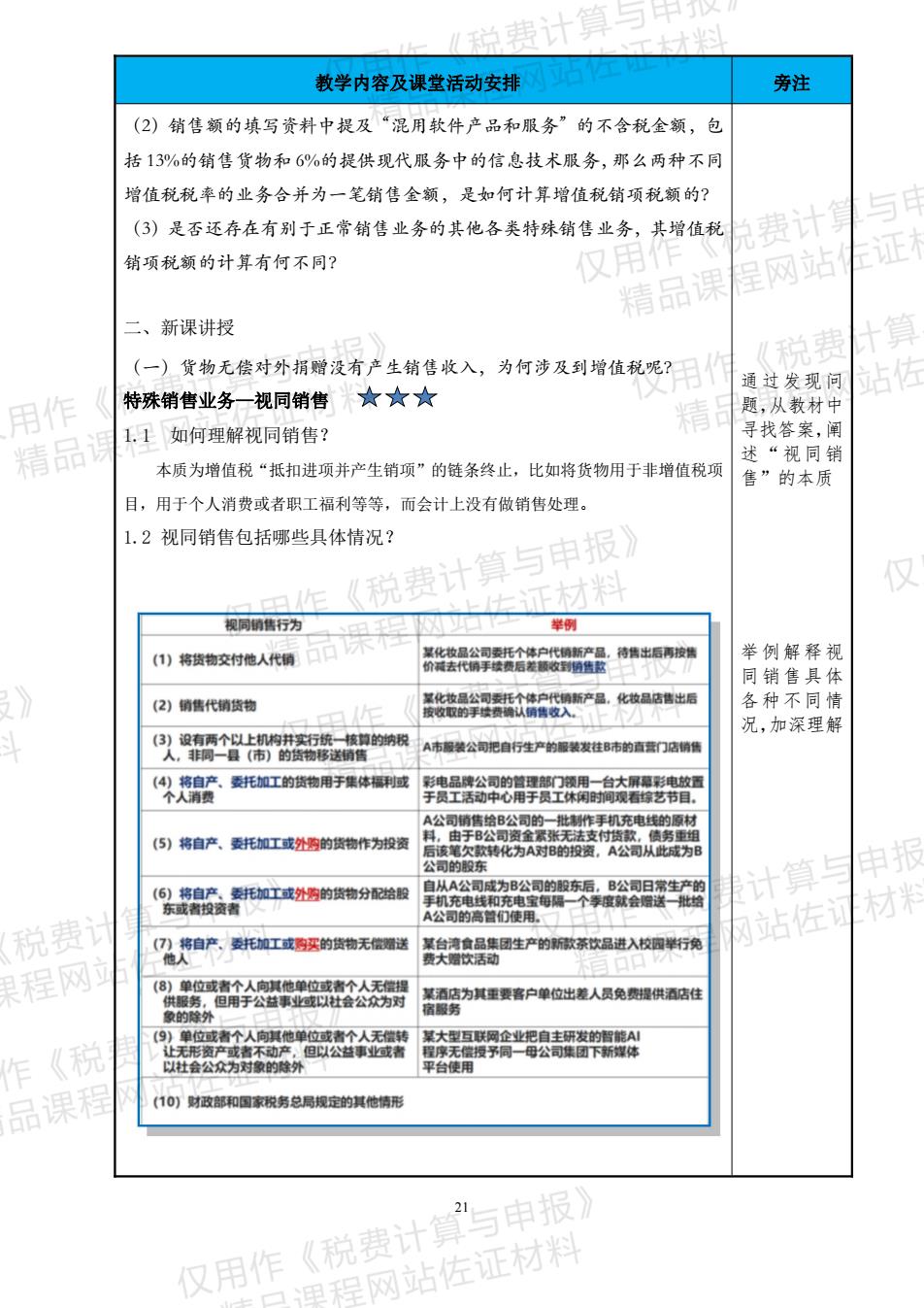

说 教学内容及课堂活动安排 注 (2)销售额的填写资料中提及“混用软件产品和服务”的不含税金额,包 括13%的销售货物和6%的提供现代服务中的信息技术服务,那么两种不同 增值税税率的业务合并为一笔销售金额,是如何计算增值税销项税额的? 与 (3)是否还存在有别于正常销售业务的其他各类特殊销售业务,其增值税 费计 销项税额的计算有何不同? 精品课 程网站 证 二、新课讲授 (一)货物无偿对外损赠没有产生销售收入,为何涉及到增值税呢?日《 通过发现问 特殊销售业务一视同销售★☆★ 站 用作 题,从教材中 1.1如何理解视同销售? 寻找答案,阐 精品 本质为增值税“抵扣进项并产生销项”的链条终止,比如将货物用于非增值税项 述“视同销 售”的本质 目,用于个人消费或者职工福利等等,而会计上没有做销售处理。 1.2视同销售包括哪些具体情况? (税费计算与申报》 证材料 仅 规同销售行为 举例 (1)将资物交付他人代铜 等拉代是牛预 举例解释视 同销售具体 (2)销售代销货物 各种不同情 况,加深理解 以的 A市服装公间把自行生产的服装发性B市的直营门店销售 保老身船委死加工的货物用于模体辐 我平于2用皱 (5)将自产、委托加工或外购的货物作为般资 司的股) 计算 A公司的高D使用 站佐 才米 税费 果程网 关成器约无关盟营国生ra 为里要客户单位出人免保 《积 高 大狼柄飘 社金公众为时象的雄 平台使用 品课程 10)财政部和国家积务总局规定的其他情形 仅用作《税费计算”与申报 国程网站佐证材料

21 教学内容及课堂活动安排 旁注 (2)销售额的填写资料中提及“混用软件产品和服务”的不含税金额,包 括 13%的销售货物和 6%的提供现代服务中的信息技术服务,那么两种不同 增值税税率的业务合并为一笔销售金额,是如何计算增值税销项税额的? (3)是否还存在有别于正常销售业务的其他各类特殊销售业务,其增值税 销项税额的计算有何不同? 二、新课讲授 (一)货物无偿对外捐赠没有产生销售收入,为何涉及到增值税呢? 特殊销售业务—视同销售 1.1 如何理解视同销售? 本质为增值税“抵扣进项并产生销项”的链条终止,比如将货物用于非增值税项 目,用于个人消费或者职工福利等等,而会计上没有做销售处理。 1.2 视同销售包括哪些具体情况? 通过发现问 题,从教材中 寻找答案,阐 述“视同销 售”的本质 举例解释视 同销售具体 各种不同情 况,加深理解

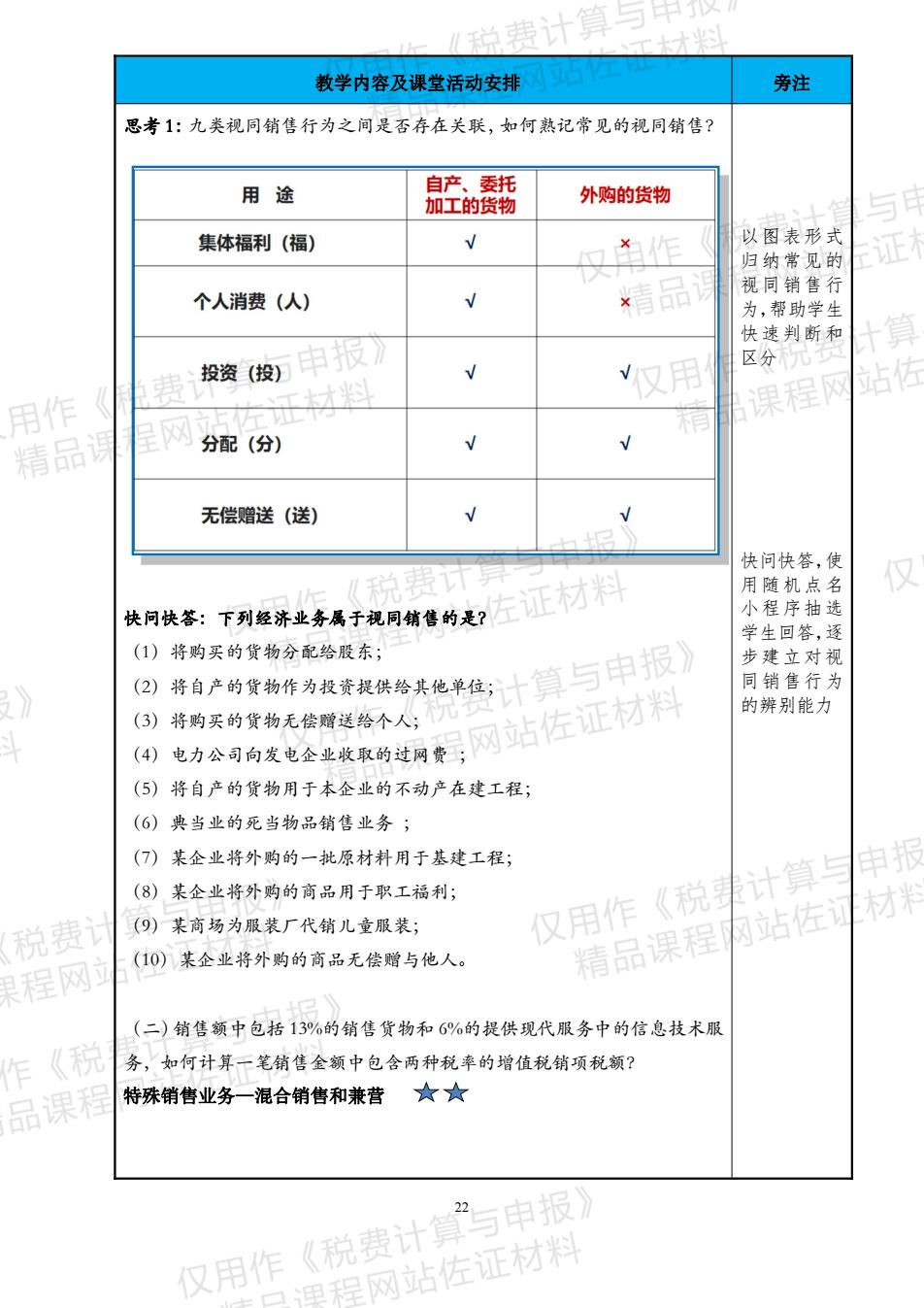

说费计算与中 一士才 教学内容及课堂活动安排 旁注 思考1:九类视同销售行为之间是否存在关联,如何熟记常见的视同销售? 用途 贮翻 外购的货物 集体福利(福) 四*作 以图表形式 证 个人消费(人) *精品 为,帮助学生 快速判断和 投资(投)申报 区分兄 用 站修 用作 课程网 精品 分配(分) 无偿赠送(送) 小程序抽遗 学生回答, 特自产的实物你为投责是保数头总来位:十值与申报》 (1)将购买的货物分配给股东; 步建立对视 同销售行为 ⑧家数首州车,网站佐证材料 的辨别能力 (3)将购买的货物无偿赠送给个人; (5)将自产的货物用于本企业的不动产在建工程; (6)典当业的死当物品销售业务; (7)某企业将外购的一批原材料用于基建工程: (8)某企业将外购的商品用于职工福利; 税费 (9)某商场为服装厂代销儿童服装; 仅用作《税计算 材米 程网 (10)某企业将外购的商品无偿赠与他人。 精品课程站佐 (二)销售额中包括13%的销售货物和6%的提供现代服务中的信息技术服 《 务,如何计算一笔销售金额中包含两种税率的增值税销项税额? 品课 特殊销售业务一混合销售和兼营★★ 仅用作《税费计”与申报 一里程网站佐证材料

22 教学内容及课堂活动安排 旁注 思考 1:九类视同销售行为之间是否存在关联,如何熟记常见的视同销售? 快问快答:下列经济业务属于视同销售的是? (1)将购买的货物分配给股东; (2)将自产的货物作为投资提供给其他单位; (3)将购买的货物无偿赠送给个人; (4)电力公司向发电企业收取的过网费 ; (5)将自产的货物用于本企业的不动产在建工程; (6)典当业的死当物品销售业务 ; (7)某企业将外购的一批原材料用于基建工程; (8)某企业将外购的商品用于职工福利; (9)某商场为服装厂代销儿童服装; (10)某企业将外购的商品无偿赠与他人。 (二)销售额中包括 13%的销售货物和 6%的提供现代服务中的信息技术服 务,如何计算一笔销售金额中包含两种税率的增值税销项税额? 特殊销售业务—混合销售和兼营 以图表形式 归纳常见的 视同销售行 为,帮助学生 快速判断和 区分 快问快答,使 用随机点名 小程序抽选 学生回答,逐 步建立对视 同销售行为 的辨别能力

《说费 教学内容及课堂活动安排 旁注 案例小剧场:会计新人小陈查阅当月销售业务产生的增值税发票,有 如下3笔业务 (1)科讯款件公司向客户A销售一套软件不含税售价10000元,同时提供 该软件日常技术维护服务一次性收费不含税售价800元。查看该笔业务产 学生思考,要 生的增值税发票显示:不含税售价10800元,税率13%,税额1404元 求学生从教 材中寻找答 (2)科讯软件公司向客户B销售同类软件不含税售价10000元,另外向客 户C提供该软件日常技术维护服务一次性收赏不含税售价800元。查看2 笔业务分别开具两张增值税发票显示:客户B发票不含税售价100O0元, (税碧 用作 税率13%,税额1300元:客户C发票不含税售价800元,税率6%,税额 程网 精品 48元 分组讨论 找寻答案 思考2:同样是销售货物和提供枝术维护服务,客户A和客户B、客户C合计产生的 代表发言 铺售收入相同,但为何产生的增值税铺项税颠不同?分超讨论,得出论并回答。 混合销售业务与兼营业务的概念及异同 诗殊销售方式 特点 举刚 计 小结混合销 售与兼芒的 税人经营范 合销售 特点,归纳区 兼营 时又 分 快速判断并 回答,进一步 熟悉两种业 快问快答:判断下列经济业务属于混合销售业务还是兼营业务? 务的区别 税费 ,商场销售抽油烟机的同时为顾客提供送货安装服务 用 精品课程 站佐 果程网 2.歌舞厅向张某提供娱乐服务的同时销售食品; 3.建材商店向王某销售地板,同时提供安装服务: 4.餐厅向李某提供餐饮服务的同时销售烟酒 《积 5。百货商场向郑某销售电器的同时提供送货上门服务: 品课利 6某电器公司,向甲单位销售电视机的同时提供送货上门、上门安装的服务 仅用作《税费计”与申报】 国程网站佐证材料

23 教学内容及课堂活动安排 旁注 案例小剧场:会计新人小陈查阅当月销售业务产生的增值税发票,有 如下 3 笔业务: (1)科讯软件公司向客户 A 销售一套软件不含税售价 10000 元,同时提供 该软件日常技术维护服务一次性收费不含税售价 800 元。查看该笔业务产 生的增值税发票显示:不含税售价 10800 元,税率 13%,税额 1404 元 (2)科讯软件公司向客户 B 销售同类软件不含税售价 10000 元,另外向客 户 C 提供该软件日常技术维护服务一次性收费不含税售价 800 元。查看 2 笔业务分别开具两张增值税发票显示:客户 B 发票不含税售价 10000 元, 税率 13%,税额 1300 元;客户 C 发票不含税售价 800 元,税率 6%,税额 48 元; 思考 2:同样是销售货物和提供技术维护服务,客户 A 和客户 B、客户 C 合计产生的 销售收入相同,但为何产生的增值税销项税额不同?分组讨论,得出结论并回答。 混合销售业务与兼营业务的概念及异同 快问快答:判断下列经济业务属于混合销售业务还是兼营业务? 1.商场销售抽油烟机的同时为顾客提供送货安装服务; 2.歌舞厅向张某提供娱乐服务的同时销售食品; 3.建材商店向王某销售地板,同时提供安装服务; 4.餐厅向李某提供餐饮服务的同时销售烟酒; 5.百货商场向郑某销售电器的同时提供送货上门服务; 6.某电器公司,向甲单位销售电视机的同时提供送货上门、上门安装的服务 PPT 展 示 案 例内容,引导 学生思考,要 求学生从教 材中寻找答 案 分组讨论 找寻答案 代表发言 小结混合销 售与兼营的 特点,归纳区 分 快速判断并 回答,进一步 熟悉两种业 务的区别

《说费计 工材 教学内容及课堂活动安排 旁注 (三)是否还存在有别于正常销售业务的其他各类特殊销售业务,其增值 税销项税颜的计算有何不同? 销售折扣与折扣销售 ★☆ 阅读教材中的案例,并标注教材中的关键信息: 通过教材例 销售折扣:(I)销售额和折扣额在同一张发票上的“金额”栏注明的,可按折扣后 题的理解,归 的销售额征收增值税:(2)未在同一张发票“金额”栏注明,仅在发票“备注”栏 纳计算增值 税销售额的 注明折扣额的,不得从销售额中减除折扣额。 特点 加以区 简单记亿为:先打折后销售,折后价来计税 分两种情况 折扣销售:折扣发生在销货之后,属于一种融资行为,税法规定销售折扣不得从销售 指导学生自 精品 领中减除。 行阅读并标 简单记亿为:先销售后打折,按原价来计税 教材相关 案例,自学内 其他各种特殊销售方式 包括:以旧换新,以物易物,销售使用过的固定资产(在后续学习中进一步展开) 容,掌的相 度为了解即 课堂小结: 说计 可。 出学 总结本课时 所学内容,到 点强调视同 销售的区分 扣与折扣销 售的增值税 果后阶段性测验: 销项税额计 登录线上教学平台(PC端、移动端均可)),限时完成有关“增值税销项税额随堂测 算特点。 才米 税费 《纳税实务》理实一体化平台 果程 布置课后迅 程网 任务 验 《积 成果。 品课程 第五周第1次任务1:增值南项积堂 仅用作《税费计”与申报》 口甲早网站佐证材料

24 教学内容及课堂活动安排 旁注 (三)是否还存在有别于正常销售业务的其他各类特殊销售业务,其增值 税销项税额的计算有何不同? 销售折扣与折扣销售 阅读教材中的案例,并标注教材中的关键信息: 销售折扣:(1)销售额和折扣额在同一张发票上的“金额”栏注明的,可按折扣后 的销售额征收增值税;(2)未在同一张发票“金额”栏注明,仅在发票“备注”栏 注明折扣额的,不得从销售额中减除折扣额。 简单记忆为:先打折后销售,折后价来计税 折扣销售:折扣发生在销货之后,属于一种融资行为,税法规定销售折扣不得从销售 额中减除。 简单记忆为:先销售后打折,按原价来计税 其他各种特殊销售方式 包括:以旧换新,以物易物,销售使用过的固定资产(在后续学习中进一步展开) 课堂小结: 课后阶段性测验: 登录线上教学平台(PC 端、移动端均可),限时完成有关“增值税销项税额随堂测” 通过教材例 题的理解,归 纳计算增值 税销售额的 特点,加以区 分两种情况 指导学生自 行阅读并标 记教材相关 案例,自学内 容,掌握的程 度为了解即 可。 总结本课时 所学内容,重 点强调视同 销售的区分, 混合销售与 兼营、销售折 扣与折扣销 售的增值税 销项税额计 算特点。 布置课后测 验,限时完 成,检验学生 阶段性学习 成果

、元大 板书设计 情境二增值税核算及纳税申报 子任务3增位税销项税额的计算(2》 应交增值税销项税额●进项税 与 不含税销售额×增值税税率 证 合销售与兼营 物 站修 用作 精品 教学反思 课后阶段性测验情况统计:(节选部分题目得分情况) 正材料料 税费 网 果程网 教学评价及反思: ,学生对有关正常销售业务产生的销项税额计算正确率较高: 2.对各种销售业务选择的增值税适用税率尚需加强练习,提高计算题正确率: 《积 3.通过汇总测验结果可知,判断特殊销售业务如视同销售、混合销售和兼营是难点: 1,现阶段大多数学生对企业销售业务的增值税处理停留在简单的计算和理论概念上,需通过进一步 品课程 加有关增值税发票开具的实训操作、模拟案例纳税申报表的填写,培养学生对增值税销项税额的职业 判断和认知,把理论知识内化为应用技能。 与申报 仅用作《税费计算 程网站佐证材料

25 板书设计 教学反思 课后阶段性测验情况统计:(节选部分题目得分情况) 教学评价及反思: 1.学生对有关正常销售业务产生的销项税额计算正确率较高; 2.对各种销售业务选择的增值税适用税率尚需加强练习,提高计算题正确率; 3.通过汇总测验结果可知,判断特殊销售业务如视同销售、混合销售和兼营是难点; 4.现阶段大多数学生对企业销售业务的增值税处理停留在简单的计算和理论概念上,需通过进一步增 加有关增值税发票开具的实训操作、模拟案例纳税申报表的填写,培养学生对增值税销项税额的职业 判断和认知,把理论知识内化为应用技能