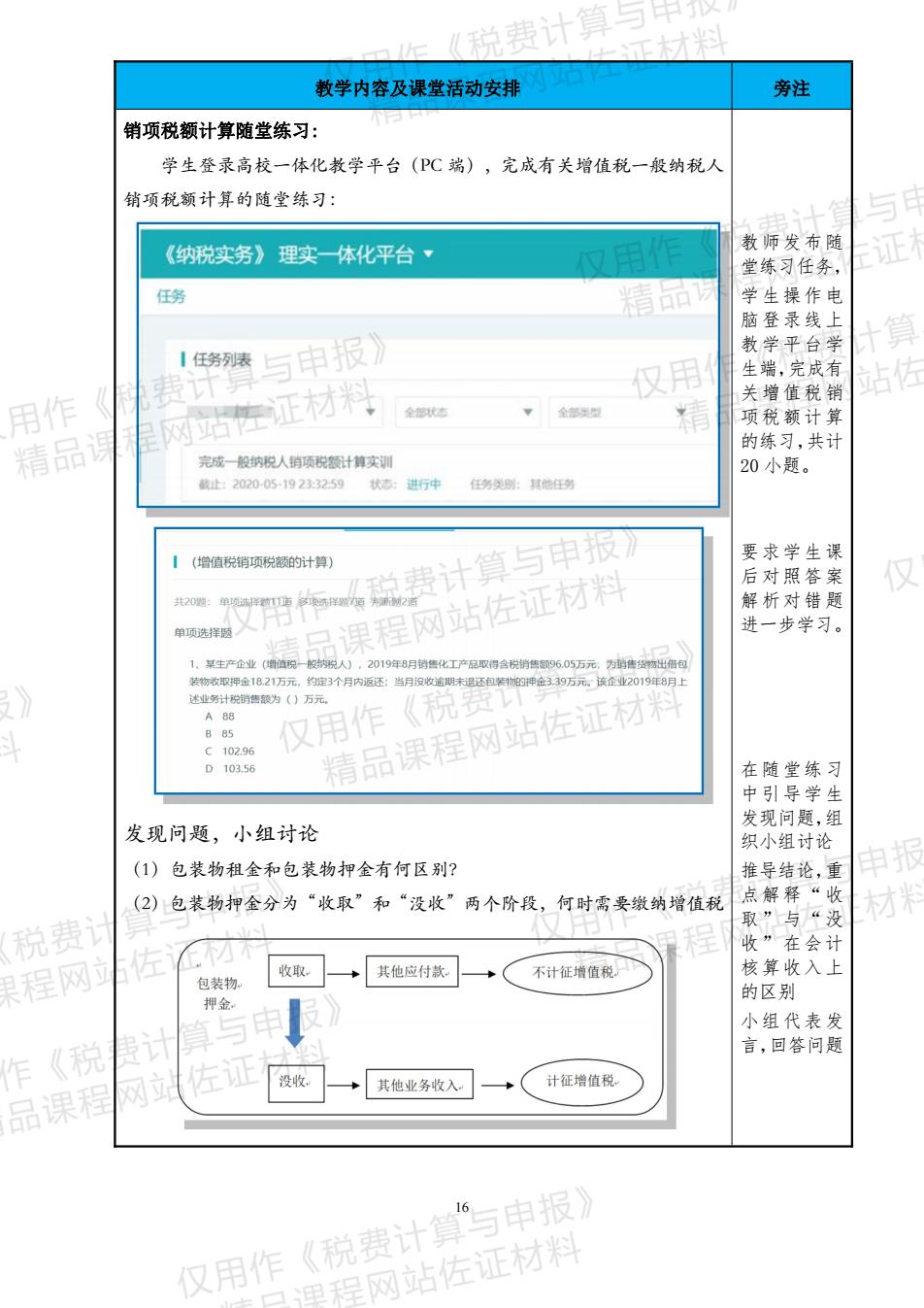

《说费计 与中 工材料 教学内容及课堂活动安排 旁注 销项税额计算随堂练习: 学生登录高校一体化教学平台(C端),完成有关增值税一般纳税人 销项税额计算的随堂练习: 《纳税实务》理实体化平台 教师发布随 堂练习任务, 任务 精 学生操作电 脑登录线 痿与申报》 教学平台学 仅用 生端,完成有 用作 网站性证材料 项税额计算 精品 的练习,共计 20小题。 止202005-19233259状态:进行中任务类:其任务 阳说计与 (增税销项税额的计算】 要求学生课 后对照答案 品课程网站佐证材料 解析对错题 进一步学习。 业务计售为()万元 B85 精品课程网站佐证材料 在随堂练习 中引导学生 发现问题,小组讨论 发现问题,组 织小组讨论 (1)包装物租金和包装物押金有何区别? 推异结论:重 (2)包装物押金分为“收取”和“没收”两个阶段,何时需要缴纳增值税 点 与“没 材米 税费 在会计 程网 装物 收取。 →其他应付款 、不计征增值税 核算收入上 的区别 小组代表发 《积 言,回答问题 作 没收。 ,其他业务收入 。计征增值税 品课程 仅用作《税费计“与申报 里程网站佐证材料

16 教学内容及课堂活动安排 旁注 销项税额计算随堂练习: 学生登录高校一体化教学平台(PC 端),完成有关增值税一般纳税人 销项税额计算的随堂练习: 发现问题,小组讨论 (1)包装物租金和包装物押金有何区别? (2)包装物押金分为“收取”和“没收”两个阶段,何时需要缴纳增值税 教师发布随 堂练习任务, 学生操作电 脑登录线上 教学平台学 生端,完成有 关增值税销 项税额计算 的练习,共计 20 小题。 要求学生课 后对照答案 解析对错题 进一步学习。 在随堂练习 中引导学生 发现问题,组 织小组讨论 推导结论,重 点解释“收 取”与“没 收”在会计 核算收入上 的区别 小组代表发 言,回答问题

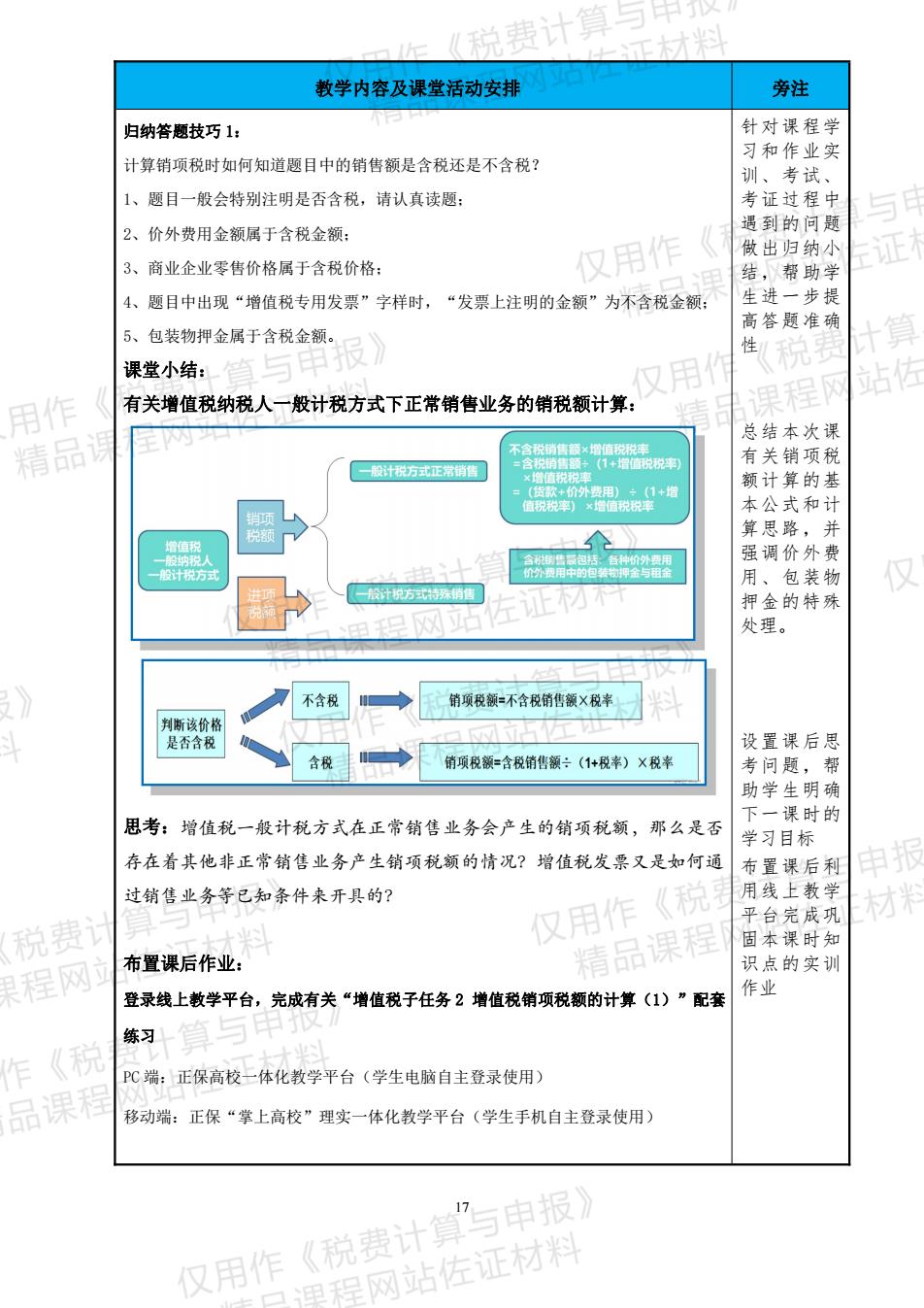

《说费计 教学内容及课堂活动安排 旁注 归纳答题技巧1: 针对课程学 计算销项税时如何知道题目中的销售额是含税还是不含税? 习和作业实 考试、 1、题目一般会特别注明是否含税,请认真读愿: 考证过程中 2、价外费用金领属于含税金额: 通到的问题 3、商业企业零售价格属于含税价格: 仅用相 做出归纳小 4、愿目中出现“增值税专用发票”字样时,“发票上注明的金额”为不含税金额: 5、包装物押金属于含税金额。 性 课堂小结: 税 用 用作 有关增值税纳税人一般计税方式下正常销售业务的销税额计算: 总结本次课 精品 酸计檬方式正常销 有关销项税 价外用》 额计算的基 本公式和计 并费 用、包装物 止材 押金的特殊 处理。 胃不含税 销项段额=不含税销售额×税米 设置课后思 销项税额=含税销售额÷(1+税)×税 考问题,帮 助学生明确 思考:增值税一般计税方式在正常销售业务会产生的销项税额,那么是否 不一课时的 学习目标 存在着其他非正常销售业务产生销项税颜的情况?增值税发票又是如何通 布置课后利 申报 过销售业务等已知条件来开具的? 《税 用线上教学 仅用作 平台完成巩 税费 果程网 布置课后作业: 精品课程 识点的实训 登录线上教学平台,完成有关“增值税子任务2增值税销项税额的计算(1)”配套 作业 练习 《积 PC端:正保高校二体化教学平台(学生电脑自主登录使用) 品课程 移动端:正保“掌上高校”理实一体化教学平台(学生手机自主登录使用 仅用作《税费计算”与申报】 通程网站佐证材料

17 教学内容及课堂活动安排 旁注 归纳答题技巧 1: 计算销项税时如何知道题目中的销售额是含税还是不含税? 1、题目一般会特别注明是否含税,请认真读题; 2、价外费用金额属于含税金额; 3、商业企业零售价格属于含税价格; 4、题目中出现“增值税专用发票”字样时,“发票上注明的金额”为不含税金额; 5、包装物押金属于含税金额。 课堂小结: 有关增值税纳税人一般计税方式下正常销售业务的销税额计算: 思考:增值税一般计税方式在正常销售业务会产生的销项税额,那么是否 存在着其他非正常销售业务产生销项税额的情况?增值税发票又是如何通 过销售业务等已知条件来开具的? 布置课后作业: 登录线上教学平台,完成有关“增值税子任务 2 增值税销项税额的计算(1)”配套 练习 PC 端:正保高校一体化教学平台(学生电脑自主登录使用) 移动端:正保“掌上高校”理实一体化教学平台(学生手机自主登录使用) 针对课程学 习和作业实 训、考试、 考证过程中 遇到的问题 做出归纳小 结,帮助学 生进一步提 高答题准确 性 总结本次课 有关销项税 额计算的基 本公式和计 算思路,并 强调价外费 用、包装物 押金的特殊 处理。 设置课后思 考问题,帮 助学生明确 下一课时的 学习目标 布置课后利 用线上教学 平台完成巩 固本课时知 识点的实训 作业

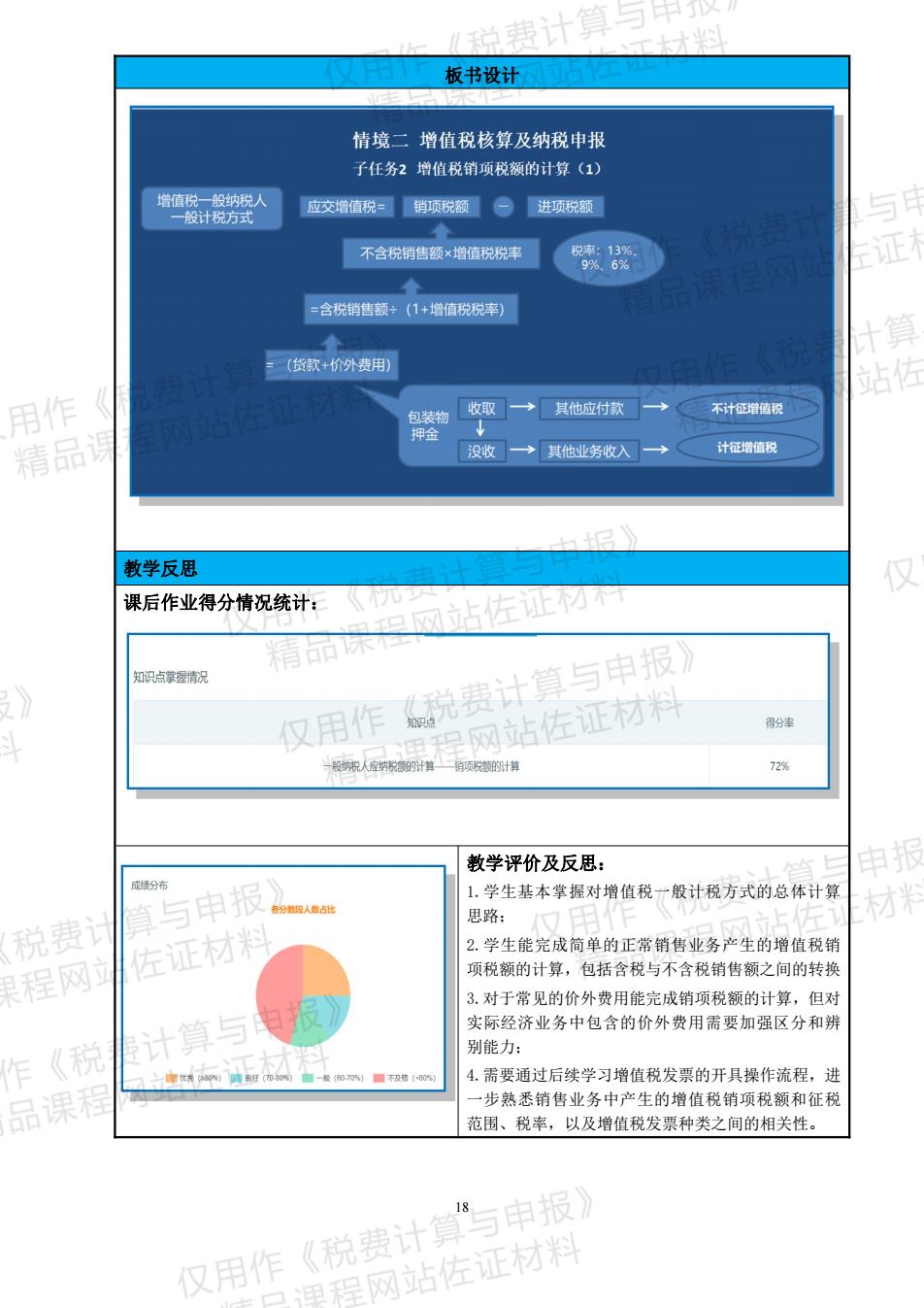

一士才 板书设计 情境二增值税核算及纳税申报 子任务2增值税销项税额的计算(1) 应交增值税销项税额。进项税额 与 不含税销售额×增值税税率 =含税销售额+(1+增值税税率) :(货款+价外费用 用作 平一一 不计征增值税 精品 没收→其他业务收入→计征增值税 教学反思 课后作业得分情况统计: 网立佐正 有 知识点攀是情祝 仅用作《税费计算与申报) 得分率 72 教学评价及反思: 扫振 与申报 分有 1.学生基本掌握对增值税一般计税方式的总体计算 材米 税费 思路 2.学生能完成简单的正常销售业务产生的增值税能 程网 左证材 项税额的计算,包括含税与不含税销售额之间的转换 3对于常见的价外费用能完成销项税额的计算,但对 实际经济业务中包含的价外费用需要加强区分和朔 别能力: 《积 计算与 4.需要通过后续学习增值税发票的开具操作流程,进 品课 一步熟悉销售业务中产生的增值税销项税额和征税 范围、税率,以及增值税发票种类之间的相关性。 仅用作《税费计”与申报》 里程网站佐证材料

18 板书设计 教学反思 课后作业得分情况统计: 教学评价及反思: 1.学生基本掌握对增值税一般计税方式的总体计算 思路; 2.学生能完成简单的正常销售业务产生的增值税销 项税额的计算,包括含税与不含税销售额之间的转换 3.对于常见的价外费用能完成销项税额的计算,但对 实际经济业务中包含的价外费用需要加强区分和辨 别能力; 4.需要通过后续学习增值税发票的开具操作流程,进 一步熟悉销售业务中产生的增值税销项税额和征税 范围、税率,以及增值税发票种类之间的相关性

所属模块 增值税核算及纳税申报 项目章节子任务3增值税销项 税额的计算(2) 授课 高职二年级 授课 第三周 课时 对象 大数据与会计专业 时间进度 第1次课 安 2学时 教学分析 本课时为增值税一般计税方式销项税额计算的第二部分。在完成有关增值 警鞋 税一般计税方式正常销售业务的销项税额计算后,进一步展开针对特殊销售业 务的增值税涉税处理,该部分属于初级会计职称考试的难点,也是经济业务中 不可缺少的环节,教师需要在本课时中有效利用案例与知识点串联,通过对比 汇总归纳相关性展开教学。 基于模拟仿真企业案例中有关增值税销项税额的填报工作,进一步展开有 用作 教学 关特殊销售业务销项税计算的知识,通过小案例帮助学生加深理解业务特性, 内容 并以随堂实训综合对比正常销售业务和特殊销售业务的异同,归纳总结增值税 精品 般纳税人一般计税方式下销项税额计算的相关知识体系。 学生现有知识技能基础 授课对象为大学二年级会计专业学生,在逐步熟悉增值税纳税人、征税范 围、税率的概念和三者之间关系的基础上,能完成增值税一般纳税人一般计税 学情 方式下正常销售业务的销项税额计算,能较熟练完成含税销售额向不含税销售 分析 额之间的转换。 学生学习当前知识可能遇到的困难与问题 1·视同销售业务在会计核算与税法相关征收规定之间差异的理解有难度: 2对企业实际经济业务的认识不足导致难以把握混合销售和兼营行为的区别: 3.关于销售折扣等各类特殊销售行为的增值税涉税处理异同点。 知识目标 能力目标正入 素质目标 1.掌握视同销售业务的1能准确判断常见的视 1.针对实际经济业务中 教学 具体内容: 同销售业务: 产生的视同销售业务使 2.掌握混合销售业务和 2.结合实际业务正确核 法处理涉税会计核算: 目标 兼营业务的异同: 算混合销售和兼营,销售 2.能合理制定混合销售 3.了解销售折扣等各类 折扣和折扣销售的增值 和兼营等特殊销售业务 特殊销售业务涉税处理。 税销项税额 的税收筹划方案。 税费 教学重难点 教学重点:1.增值税视同销售业务的具体内容: 程网 2.混合销售业务和兼营业务的具体判断和划分: 3.销售折扣等四种特殊销售业务有关增值税的涉税处理。 教学难点:1.自产货物和外购货物两类视同销售业务间的异同: 《 2.混合销售业务和兼营业务适用税率的选择: 品课程 仅用作《税费计算”与申报) 国程网站佐证材料

19 所属模块 增值税核算及纳税申报 项目章节 子任务 3 增值税销项 税额的计算(2) 授课 对象 高职二年级 大数据与会计专业 授课 时间进度 第三周 第 1 次课 课时 安排 2 学时 教学分析 教学 背景 本课时为增值税一般计税方式销项税额计算的第二部分。在完成有关增值 税一般计税方式正常销售业务的销项税额计算后,进一步展开针对特殊销售业 务的增值税涉税处理,该部分属于初级会计职称考试的难点,也是经济业务中 不可缺少的环节,教师需要在本课时中有效利用案例与知识点串联,通过对比 汇总归纳相关性展开教学。 教学 内容 基于模拟仿真企业案例中有关增值税销项税额的填报工作,进一步展开有 关特殊销售业务销项税计算的知识,通过小案例帮助学生加深理解业务特性, 并以随堂实训综合对比正常销售业务和特殊销售业务的异同,归纳总结增值税 一般纳税人一般计税方式下销项税额计算的相关知识体系。 学情 分析 学生现有知识技能基础 授课对象为大学二年级会计专业学生,在逐步熟悉增值税纳税人、征税范 围、税率的概念和三者之间关系的基础上,能完成增值税一般纳税人一般计税 方式下正常销售业务的销项税额计算,能较熟练完成含税销售额向不含税销售 额之间的转换。 学生学习当前知识可能遇到的困难与问题 1.视同销售业务在会计核算与税法相关征收规定之间差异的理解有难度; 2.对企业实际经济业务的认识不足导致难以把握混合销售和兼营行为的区别; 3.关于销售折扣等各类特殊销售行为的增值税涉税处理异同点。 教学 目标 知识目标 能力目标 素质目标 1.掌握视同销售业务的 具体内容; 2.掌握混合销售业务和 兼营业务的异同; 3.了解销售折扣等各类 特殊销售业务涉税处理。 1.能准确判断常见的视 同销售业务; 2.结合实际业务正确核 算混合销售和兼营,销售 折扣和折扣销售的增值 税销项税额 1.针对实际经济业务中 产生的视同销售业务依 法处理涉税会计核算; 2.能合理制定混合销售 和兼营等特殊销售业务 的税收筹划方案。 教学重难点 教学重点:1.增值税视同销售业务的具体内容; 2.混合销售业务和兼营业务的具体判断和划分; 3.销售折扣等四种特殊销售业务有关增值税的涉税处理。 教学难点:1.自产货物和外购货物两类视同销售业务间的异同; 2.混合销售业务和兼营业务适用税率的选择;

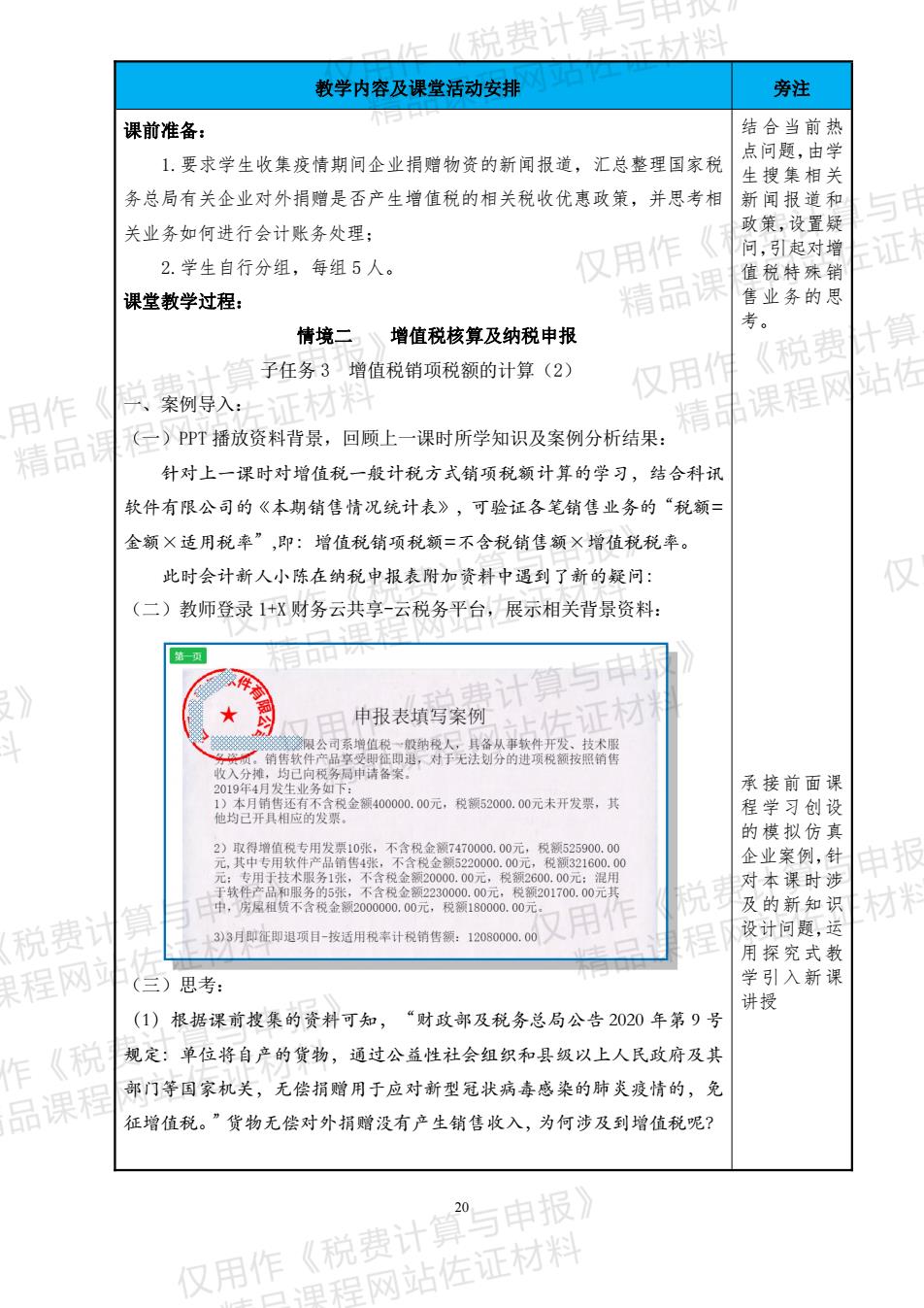

教学内容及课堂活动安排 旁注 课前准备: 结合当前热 1,要求学生收集疫情期间企业捐赠物资的新闻报道,汇总整理国家税 务总局有关企业对外捐赠是否产生增值税的相关税收优惠政策,并思考相 新闻报道和 关业务如何进行会计账务处理; 政策,设置疑 2.学生自行分组,每组5人。 仅用作 间,引起对增 值税特殊销 课堂教学过程: 精品调 售业务的思 考。 情境二 增值税核算及纳税申报 弯子任务3增值税销项税额的计算(2) 仅用 《税碧 站 用作 只、案例导入:上正 课程网 精品 (已)PT播放资料背景,回顾上一课时所学知识及案例分析结果 针对上一课时对增值税一般计税方式销项税额计算的学习,结合科讯 软件有限公司的《本期销售情况统计表》,可验证各笔销售业务的“税额 金颜×适用税率”,即:增值税销项税颜=不含税销售颜×增值税税率。 此时会计新人小陈在纳税申报表附加资料中通到了新的疑问: 仅 (二)教师登录1+X财务云共享一云税务平台,展示相关背景资料: 申报表填写案例 计算与申 税金额40000.00元,税额5200,00元未开发票,其 的模拟仿真 2取得增值税用发10账,不含税金额747000,00元:税 企业案例,针 .00 00元201700.00 对本课时涉 税费 用探究式教 程网 (三)思考: 学引入新课 讲授 (1)根据课前搜集的资料可知,“财政部及税务总局公告2020年第9号 《 规定:单位将自产的货物,通过公益性社会组织和县级以上人民政府及其 品课 部门等国家机关,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免 征增值税。”货物无偿对外捐赠没有产生销售收入,为何涉及到增值税呢? 仅用作《税费计”与申报 甲导网站佐证材料

20 教学内容及课堂活动安排 旁注 课前准备: 1.要求学生收集疫情期间企业捐赠物资的新闻报道,汇总整理国家税 务总局有关企业对外捐赠是否产生增值税的相关税收优惠政策,并思考相 关业务如何进行会计账务处理; 2.学生自行分组,每组 5 人。 课堂教学过程: 情境二 增值税核算及纳税申报 子任务 3 增值税销项税额的计算(2) 一、案例导入: (一)PPT 播放资料背景,回顾上一课时所学知识及案例分析结果: 针对上一课时对增值税一般计税方式销项税额计算的学习,结合科讯 软件有限公司的《本期销售情况统计表》,可验证各笔销售业务的“税额= 金额×适用税率”,即:增值税销项税额=不含税销售额×增值税税率。 此时会计新人小陈在纳税申报表附加资料中遇到了新的疑问: (二)教师登录 1+X 财务云共享-云税务平台,展示相关背景资料: (三)思考: (1)根据课前搜集的资料可知,“财政部及税务总局公告 2020 年第 9 号 规定:单位将自产的货物,通过公益性社会组织和县级以上人民政府及其 部门等国家机关,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免 征增值税。”货物无偿对外捐赠没有产生销售收入,为何涉及到增值税呢? 结合当前热 点问题,由学 生搜集相关 新闻报道和 政策,设置疑 问,引起对增 值税特殊销 售业务的思 考。 承接前面课 程学习创设 的模拟仿真 企业案例,针 对本课时涉 及的新知识 设计问题,运 用探究式教 学引入新课 讲授