与中见 证材料 所属模块 增值税核算及纳税申报 项目章节子任务4增值税进项 税额的计算 授课 高职二年级 授课 第三周 课时 对象 大数据与会计专业 时间进度第2次课 安排 2学时 教学分析 通过前面2个课时的学习己完成对增值税一般纳税人一般计税方式销项 教学 背景 税额计算的全面教学,本课时针对一般计税方式进项税额的抵扣条件与不得抵 扣的情况展开教学,与前面销项税额相关知识形成完整增值税税款征收体系 通过导入仿真模拟案例中增值税纳税申报表有关附表二进项税额的填写 学 业务,要求学生掌握增值税进项税额允许抵扣和不得抵扣的相关知识,并学习 内容 特殊抵扣方式如农产品计算抵扣的内容,为后面的会计核算和纳税申报实务应 用作 用技能打下理论基础。 精品 学生现有知识技能基础 授课对象为大学二年级会计专业学生,已完成有关增值税一般纳税人一般 计税方式销项税额的计算,对增值税正常销售业务、特殊销售业务适用的征税 学情 范围和适用税率有一定基础,初步了解进项税额具备抵扣销项税额的作用。但 分析 业务实操能力尚未培养起来,对企业实际经济业务中增值税进项税额缺乏从税 收征管和税种原理角度的认识 学生学习当前知识可能遇到的困难与问题 1·难以准确鉴别可用于增值税进项税额抵扣的各类发票和凭据种类: 2.对不得抵扣的进项税额具体涉及的经济业务缺乏实务操作经验而难以理解: 3.有关增值税专用发票抵扣的业务操作技能有待下一阶段学习和培养。 知识目标 能力目标 素质目标 1,熟练掌握增值税进项1.能正确区分各类允许 1.具备能明确划分各类 教学 税额允许抵扣的发票凭 抵扣增值税进项税额的 购进业务中产生的进项 据形式: 2.熟悉进项税额不得抵 发票凭据样式: 税额能否抵扣的职业判 目标 扣的主要内容和不得抵 2.能列举不得抵扣进项 断能力: 扣的业务处理: 税额的经济业务形式: 2.基本掌握选择合适的 3.掌握农产品计算抵 3.能正确核算农产品不 购货渠道和方式为企业 才 税费 进项税额的内容。 同业务产生的扣除金额。 开展增值税纳税筹划。 程网 教学重难点 教学重点:1.增值税进项税额凭票抵扣包括的范围: 2.增值税进项税额不得抵扣的具体情况和进项税额转出的处理 《 3.有关进项税额其他特殊抵扣方式。 品课程 教学难点:1进项税额允许抵扣与不得抵扣的辨别区分: 2.关于农产品计算抵扣进项税额扣除率的选择。 仅用作《税费计与申报 里程网站佐证材料

26 所属模块 增值税核算及纳税申报 项目章节 子任务 4 增值税进项 税额的计算 授课 对象 高职二年级 大数据与会计专业 授课 时间进度 第三周 第 2 次课 课时 安排 2 学时 教学分析 教学 背景 通过前面 2 个课时的学习已完成对增值税一般纳税人一般计税方式销项 税额计算的全面教学,本课时针对一般计税方式进项税额的抵扣条件与不得抵 扣的情况展开教学,与前面销项税额相关知识形成完整增值税税款征收体系。 教学 内容 通过导入仿真模拟案例中增值税纳税申报表有关附表二进项税额的填写 业务,要求学生掌握增值税进项税额允许抵扣和不得抵扣的相关知识,并学习 特殊抵扣方式如农产品计算抵扣的内容,为后面的会计核算和纳税申报实务应 用技能打下理论基础。 学情 分析 学生现有知识技能基础 授课对象为大学二年级会计专业学生,已完成有关增值税一般纳税人一般 计税方式销项税额的计算,对增值税正常销售业务、特殊销售业务适用的征税 范围和适用税率有一定基础,初步了解进项税额具备抵扣销项税额的作用。但 业务实操能力尚未培养起来,对企业实际经济业务中增值税进项税额缺乏从税 收征管和税种原理角度的认识 学生学习当前知识可能遇到的困难与问题 1.难以准确鉴别可用于增值税进项税额抵扣的各类发票和凭据种类; 2.对不得抵扣的进项税额具体涉及的经济业务缺乏实务操作经验而难以理解; 3.有关增值税专用发票抵扣的业务操作技能有待下一阶段学习和培养。 教学 目标 知识目标 能力目标 素质目标 1.熟练掌握增值税进项 税额允许抵扣的发票凭 据形式; 2.熟悉进项税额不得抵 扣的主要内容和不得抵 扣的业务处理; 3.掌握农产品计算抵扣 进项税额的内容。 1.能正确区分各类允许 抵扣增值税进项税额的 发票凭据样式; 2.能列举不得抵扣进项 税额的经济业务形式; 3.能正确核算农产品不 同业务产生的扣除金额。 1.具备能明确划分各类 购进业务中产生的进项 税额能否抵扣的职业判 断能力; 2.基本掌握选择合适的 购货渠道和方式为企业 开展增值税纳税筹划。 教学重难点 教学重点:1.增值税进项税额凭票抵扣包括的范围; 2.增值税进项税额不得抵扣的具体情况和进项税额转出的处理; 3.有关进项税额其他特殊抵扣方式。 教学难点:1.进项税额允许抵扣与不得抵扣的辨别区分; 2.关于农产品计算抵扣进项税额扣除率的选择

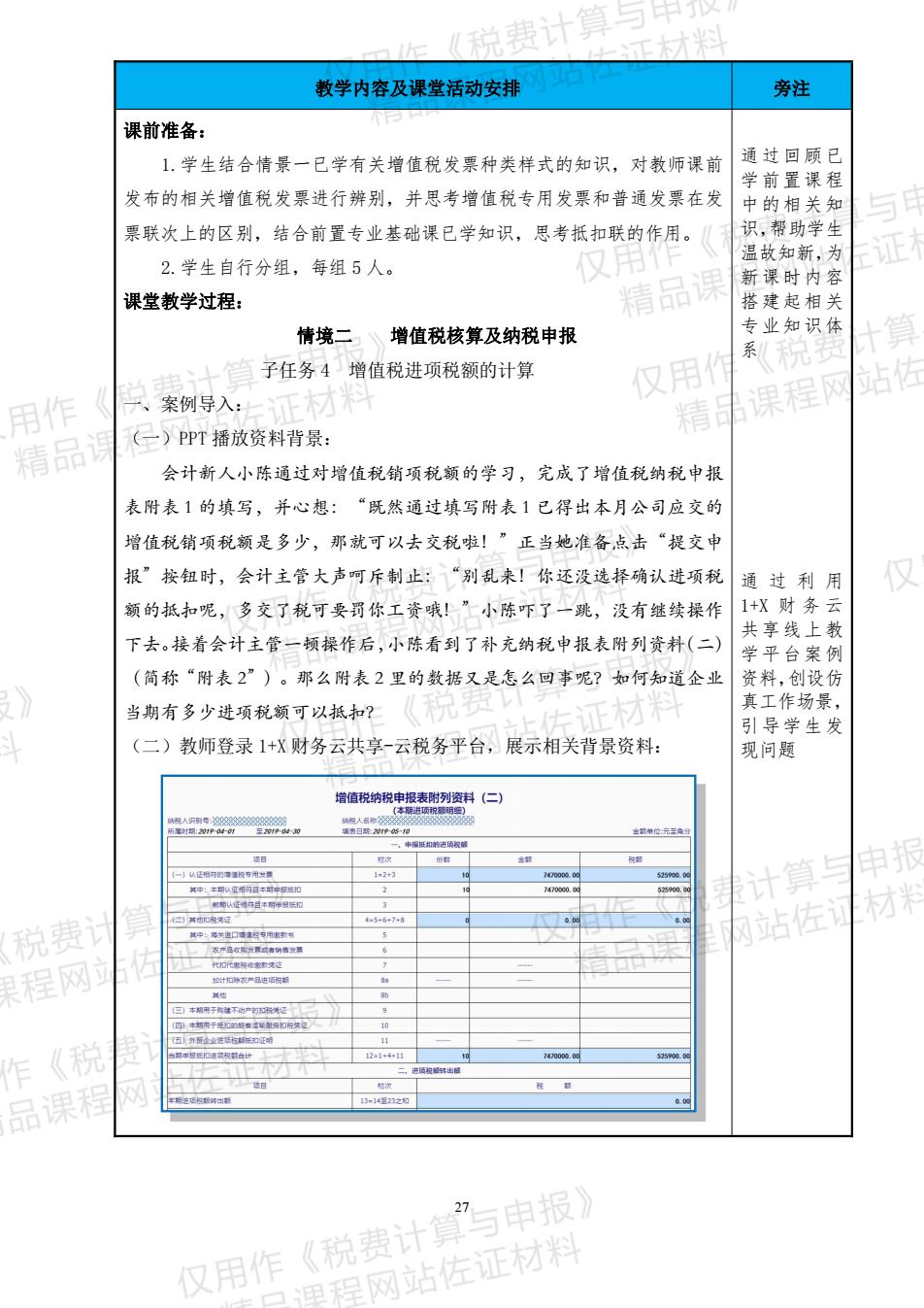

《说费计 教学内容及课堂活动安排 旁注 课前准备: 1.学生结合情景一已学有关增值税发票种类样式的知识,对教师课前 通过回顾已 学前置课程 发布的相关增值税发票进行辨别,并思考增值税专用发票和普通发票在发 中的相关知 票联次上的区别,结合前置专业基础课已学知识,思考抵扣联的作用。 助学出 2.学生自行分组,每组5人。 温故知新 为 课堂教学过程: 精品调 新课时内 搭建起相关 情境二、增值税核算及纳税申报 专业知识体 弯子任务4增值税进项税额的计算 仅用作 系 用作 二、案例导入: 精课程网 精品 (已)pPT播放资料背景: 会计新人小陈通过对增值税销项税颜的学习,完成了增值税纳税中报 表附表1的填写,并心想:“既然通过填写附表1已得出本月公司应交的 增值税销项税颜是多少,那就可以去交税啦!”正当她准备点击“提交中 报”按钮时,会计主管大声可斥制止:“别乱来!你还没选择确认进项税通过利用 额的抵扣呢,多交了税可要罚你工资哦!”二小陈吓了一跳,没有继续操作 1+X财务云 下去。接着会计主管一频操作后,小陈看到了补充纳税申报表附列资料(二) 共享线上教 学平台案例 (简称“附表2”)。那么附表2里的数据又是怎么四事呢?如何知道企业 资料,创设份 当期有多少进项税颜可以抵扣? 真工作场景, 引导学生发 (二)教师登录1+X财务云共享-云税务平台,展示相关背景资料: 现问题 常情脱纳损电据去时列(曰 计算 税费 内站佐 果程网 13-43 品课程 仅用作《税费计算”与申报 国程网站佐证材料

27 教学内容及课堂活动安排 旁注 课前准备: 1.学生结合情景一已学有关增值税发票种类样式的知识,对教师课前 发布的相关增值税发票进行辨别,并思考增值税专用发票和普通发票在发 票联次上的区别,结合前置专业基础课已学知识,思考抵扣联的作用。 2.学生自行分组,每组 5 人。 课堂教学过程: 情境二 增值税核算及纳税申报 子任务 4 增值税进项税额的计算 一、案例导入: (一)PPT 播放资料背景: 会计新人小陈通过对增值税销项税额的学习,完成了增值税纳税申报 表附表 1 的填写,并心想:“既然通过填写附表 1 已得出本月公司应交的 增值税销项税额是多少,那就可以去交税啦!”正当她准备点击“提交申 报”按钮时,会计主管大声呵斥制止:“别乱来!你还没选择确认进项税 额的抵扣呢,多交了税可要罚你工资哦!”小陈吓了一跳,没有继续操作 下去。接着会计主管一顿操作后,小陈看到了补充纳税申报表附列资料(二) (简称“附表 2”)。那么附表 2 里的数据又是怎么回事呢?如何知道企业 当期有多少进项税额可以抵扣? (二)教师登录 1+X 财务云共享-云税务平台,展示相关背景资料: 通过回顾已 学前置课程 中的相关知 识,帮助学生 温故知新,为 新课时内容 搭建起相关 专业知识体 系 通 过 利 用 1+X 财 务 云 共享线上教 学平台案例 资料,创设仿 真工作场景, 引导学生发 现问题

《说费计 教学内容及课堂活动安排 旁注 (三)思考: 设置疑问运 (1)附表2中的“中报抵扣的进项税颜”是如何产生和计算出来的?与增 用问题探究 式教学,学生 值税专用发票有何关联? 带着问题进 (2)企业是否每个月均发生进项税抵扣业务? 入新课学习 (3)是否存在进项税额抵扣的特殊情况? 仅用作 精品调 呈网站 证 二、新课讲授 (一)增值税可以抵扣的进项税颜是如何产生和计算出来的?与增值税专 用发票有何关联? 仅用 阐述解释进 用作 1.1增值税的进项税额抵扣★★★★ 结合增值税 精品 进项税额是指纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产 链条式的流 支付或者负担的增值税税额,它与销售方取得的销项税额相对应 避免重复征税 转属性,帮助 学生认识进 项税额的本 应纳增值税额当期销项税额一当期进项税额 质 仅用作 购进业务中的允许抵扣的进项税额 不含税购进成本价×购进业务适用的税率 1.2允许抵扣的增值税进项税额 详细介绍允 三大必备条件: ★☆★ 《税费计算与审 佐证材料 许抵扣的增 值税进项税 (1)必须取得相关法定增值税扣税凭证(简称“凭票抵扣” 额,明确抵扣 ①从销售方取得的增值税专用发票(含货物运输业增值税专用发票、税控机动车销 的前提条件 售统一发票): 同时提出“凭 票抵扣”的概 ②从海关取得的海关进口增值税专用缴款书: ③收购农产品时(自行)填具的经税务机关批准使用的农产品收购发票和销售发票 才米 税费 ④完税凭证(增值税一般纳税人从境外单位或者个人购进劳务、服务、无形资产 境内的不动产,从税务机关或扣缴义务人取得的代扣代缴税款的完税凭证。 设置疑问,为 程网 不得抵扣的 教师依次展示上述4种发票及完税凭据样式困片(图片略) 进项税额埋 (2)必须在用途上用于应税项目的生产经营。 下伏笔 思考1:哪些情况属于用于非应税项目?若出现该业务是否能抵扣进 品课 项税颜? 仅用作《税费计”与申报 一里程网站佐证材料

28 教学内容及课堂活动安排 旁注 (三)思考: (1)附表 2 中的“申报抵扣的进项税额”是如何产生和计算出来的?与增 值税专用发票有何关联? (2)企业是否每个月均发生进项税抵扣业务? (3)是否存在进项税额抵扣的特殊情况? 二、新课讲授 (一)增值税可以抵扣的进项税额是如何产生和计算出来的?与增值税专 用发票有何关联? 1.1 增值税的进项税额抵扣 进项税额是指纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产, 支付或者负担的增值税税额,它与销售方取得的销项税额相对应——避免重复征税 1.2 允许抵扣的增值税进项税额 三大必备条件: (1)必须取得相关法定增值税扣税凭证(简称“凭票抵扣”) ①从销售方取得的增值税专用发票(含货物运输业增值税专用发票、税控机动车销 售统一发票); ②从海关取得的海关进口增值税专用缴款书; ③收购农产品时(自行)填具的经税务机关批准使用的农产品收购发票和销售发票 ④完税凭证(增值税一般纳税人从境外单位或者个人购进劳务、服务、无形资产、 境内的不动产,从税务机关或扣缴义务人取得的代扣代缴税款的完税凭证。 教师依次展示上述 4 种发票及完税凭据样式图片(图片略) (2)必须在用途上用于应税项目的生产经营。 思考 1:哪些情况属于用于非应税项目?若出现该业务是否能抵扣进 项税额? 设置疑问,运 用问题探究 式教学,学生 带着问题进 入新课学习 阐述解释进 项税额概念, 结合增值税 链条式的流 转属性,帮助 学生认识进 项税额的本 质 详细介绍允 许抵扣的增 值税进项税 额,明确抵扣 的前提条件 同时提出“凭 票抵扣”的概 念 设置疑问,为 不得抵扣的 进项税额埋 下伏笔

《说费 教学内容及课堂活动安排 旁注 (3)申报抵扣进项税的时限必须符合税法规定: 设置疑问,为 后面的实训 取得2017.7.1后开具的增值税专票、机动车销售统一发票,应在开具之日起360 业务操作有 日内登陆增值税发票选择确认平台进行确认。确认通过次月申报期内提交抵扣该笔进 关进项税额 项税额。 诜择确认相 仅用 关流程的重 思考2:什么是增值税发票选择确认平台?如何确认? 要性作出铺 (二)企业是否每个月均发生进项税抵扣业务? 精品 垫 不得抵扣的增值税进项税额、☆☆☆ 详细列举不 (1)纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规 得抵扣进项 用作 定的,其进项税额不得从销项税额中抵扣: 税额的情况, (2)下列项目即使取得合法增值税扣除凭证,其进项税额仍不得从销项税额中抵扣: 其中应重点 精品 解释: ①用于简易计税项目、免征增值税项目、集体福利、个人消费等项目 (1)针对外 (俗称“简免福人”)。其中用于外购货物集体福利、个人消费属非视同销售业务 购货物用于 ②购进货物、不动产发生非正常损失,属主观原因造成的(客观不可抗力因素除外): 集体福利、个 人消费的非 ③购进贷款服务、餐饮服务、居民日常服务、娱乐服务(2019.4.1起购进旅客运输 同销住 服务获得增值税专票可抵扣进项税额): 上 与视同销 ④关于接受贷款服务的,兼营简易计税方法计税项目和免征增值税项目而无法划分 售产生销项 税额的比对, 的,不得抵扣进项税额。 步理解 (3)纳税人当期凭票抵扣后的各类货物、劳务、服务等在日后发生上述不得抵扣情 进项税额不 得抵扣的本 况的,应将该笔进项税额从当期进项税额中扣减,即进项税额转出。 质; 归纳小结:不得抵扣的购进货物、劳务和服务,后续使用中也不会产生的 (2)非正常 销项税颜,即:没有交税的义务,就没有抵扣的权利 原因的解释; 应交增值税=销项税 (3)进项税 额转出的必 要性; 税费 归纳小结,进 一步宗善增 果程网 值税税收 性知识体系 品课程 仅用作《税费计算”与申报) 国程网站佐证材料

29 教学内容及课堂活动安排 旁注 (3)申报抵扣进项税的时限必须符合税法规定: 取得 2017.7.1 后开具的增值税专票、机动车销售统一发票,应在开具之日起 360 日内登陆增值税发票选择确认平台进行确认。确认通过次月申报期内提交抵扣该笔进 项税额。 思考 2:什么是增值税发票选择确认平台?如何确认? (二)企业是否每个月均发生进项税抵扣业务? 不得抵扣的增值税进项税额 (1)纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规 定的,其进项税额不得从销项税额中抵扣; (2)下列项目即使取得合法增值税扣除凭证,其进项税额仍不得从销项税额中抵扣: ①用于简易计税项目、免征增值税项目、集体福利、个人消费等项目 (俗称“简免福人”)。其中用于外购货物集体福利、个人消费属非视同销售业务 ②购进货物、不动产发生非正常损失,属主观原因造成的(客观不可抗力因素除外); ③购进贷款服务、餐饮服务、居民日常服务、娱乐服务(2019.4.1 起购进旅客运输 服务获得增值税专票可抵扣进项税额); ④关于接受贷款服务的,兼营简易计税方法计税项目和免征增值税项目而无法划分 的,不得抵扣进项税额。 (3)纳税人当期凭票抵扣后的各类货物、劳务、服务等在日后发生上述不得抵扣情 况的,应将该笔进项税额从当期进项税额中扣减,即进项税额转出。 归纳小结:不得抵扣的购进货物、劳务和服务,后续使用中也不会产生的 销项税额,即:没有交税的义务,就没有抵扣的权利 设置疑问,为 后面的实训 业务操作有 关进项税额 选择确认相 关流程的重 要性作出铺 垫 详细列举不 得抵扣进项 税额的情况, 其中应重点 解释: (1)针对外 购货物用于 集体福利、个 人消费的非 视同销售属 性,与视同销 售产生销项 税额的比对, 进一步理解 进项税额不 得抵扣的本 质; (2)非正常 损失主客观 原因的解释; (3)进项税 额转出的必 要性; 归纳小结,进 一步完善增 值税税收属 性知识体系

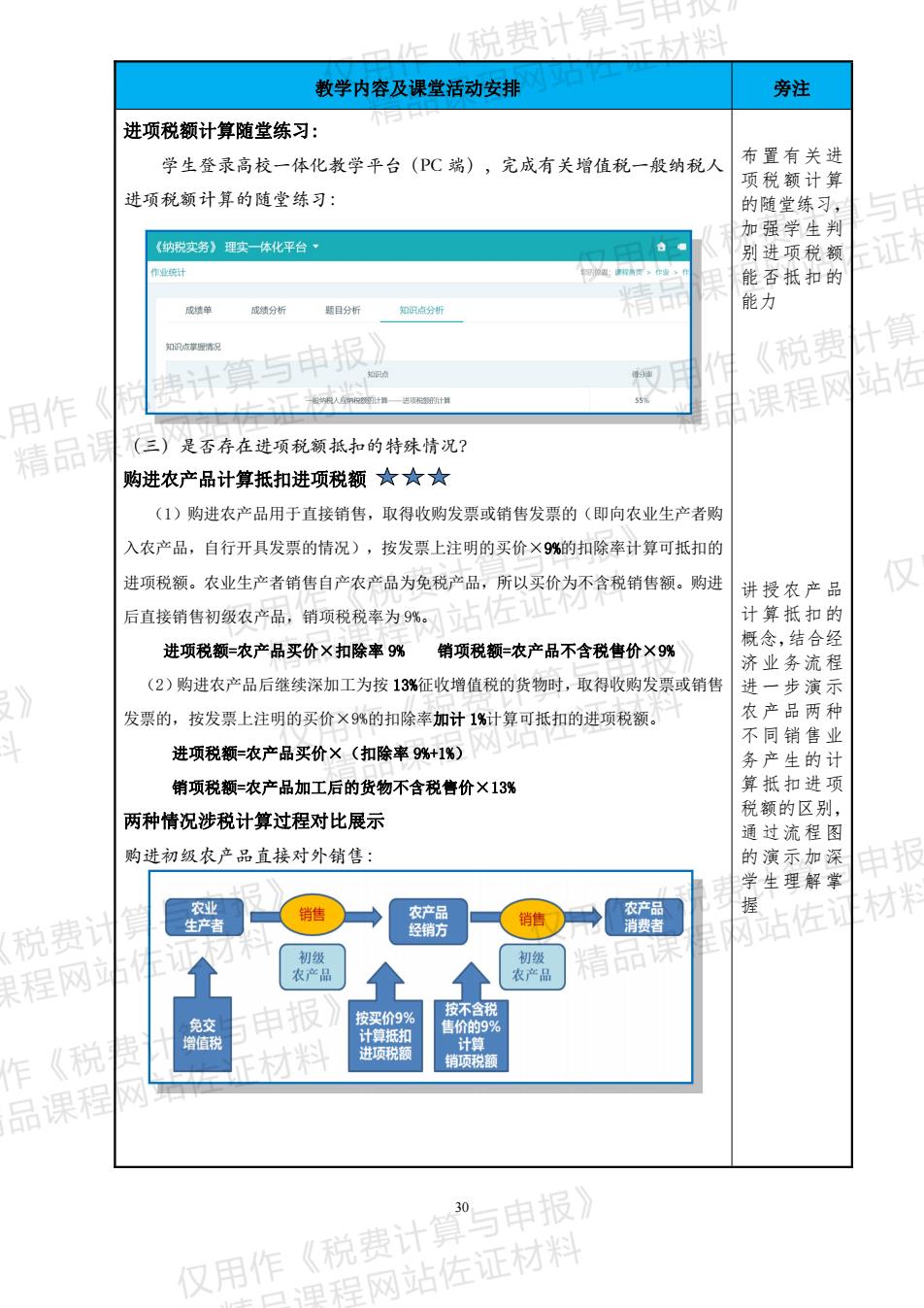

《说费计 工材料 教学内容及课堂活动安排 旁注 进项税额计算随堂练习: 学生登录高校一体化教学平台(P℃端),完成有关增值税一般纳税人 布置有关进 项税额计算 进项税额计算的随堂练习: 的随背练习 《纳迹务》理实一体化平台· 加 能否抵扣的 能力 计算与申报》 《税费 站修 用作 课程网 精品 (三)是否存在进项税额抵扣的特殊情况? 购进农产品计算抵扣进项税额★★☆ (1)购进农产品用于直接销售,取得收购发票或销售发票的(即向农业生产者购 入农产品,自行开具发票的情况),按发票上注明的买价×9%的扣除率计算可抵扣的 进项税额。农业生产者销售自产农产品为免税产品,所以买价为不含税销售额。购进 讲授农产品 仅 后直接销售初级农产品,销项税税率为%。网方占 计算抵扣的 进项税额=农产品买价×扣除率9% 销项税额=农产品不含税售价×9% 概念,结合 济业务流程 (2)购进农产品后继续深加工为按13%征收增值税的货物时,取得收购发票或销售 进一步演示 发票的,按发票上注明的买价×%的扣除率加计1%计算可抵扣的进项税额。 农产品两种 不同销售 进项税额=农产品买价×(扣除率9%+1%) 务产生的计 销项税额=农产品加工后的货物不含税售价×13% 算抵扣进项 两种情况涉税计算过程对比展示 税额的区别 通过流程图 购进初级农产品直接对外销售: 的演示加深 学生理解掌 →器 才 税费 程网 农产品 《 品课 仅用作《税费计”与申报】 甲碧网站佐证材料

30 教学内容及课堂活动安排 旁注 进项税额计算随堂练习: 学生登录高校一体化教学平台(PC 端),完成有关增值税一般纳税人 进项税额计算的随堂练习: (三)是否存在进项税额抵扣的特殊情况? 购进农产品计算抵扣进项税额 (1)购进农产品用于直接销售,取得收购发票或销售发票的(即向农业生产者购 入农产品,自行开具发票的情况),按发票上注明的买价×9%的扣除率计算可抵扣的 进项税额。农业生产者销售自产农产品为免税产品,所以买价为不含税销售额。购进 后直接销售初级农产品,销项税税率为 9%。 进项税额=农产品买价×扣除率 9% 销项税额=农产品不含税售价×9% (2)购进农产品后继续深加工为按 13%征收增值税的货物时,取得收购发票或销售 发票的,按发票上注明的买价×9%的扣除率加计 1%计算可抵扣的进项税额。 进项税额=农产品买价×(扣除率 9%+1%) 销项税额=农产品加工后的货物不含税售价×13% 两种情况涉税计算过程对比展示 购进初级农产品直接对外销售: 布置有关进 项税额计算 的随堂练习, 加强学生判 别进项税额 能否抵扣的 能力 讲授农产品 计算抵扣的 概念,结合经 济业务流程 进一步演示 农产品两种 不同销售业 务产生的计 算抵扣进项 税额的区别, 通过流程图 的演示加深 学生理解掌 握