所属模块 增值税核算及纳税申报 项目章节子任务2增值税销项 税额的计算(1) 授课 高职二年级 樱课 第二周课时 对象 时间进度第2次课 排 2学时 大数据与会计专业 教学分析 在完成增值税基础理论体系的学习后,增值税的核算是掌握增值税涉税业 装 务处理和纳税申报的核心内容,其中一般纳税人适用一般计税方式下有关销项 税额和进项税额的计算为重中之重.销项税额的计算将分为4学时两部分展开 学习, 本教案为前2学时第一部分的教学内容。 导入模拟企业案例中有关增值税纳税申报工作任务,进一步掌握一般纳税 教学 人一般计税方式的核算思路,重点学习企业正常销售业务中产生的增值税销项 用作 内容 税额的计算,同时掌握特殊销售业务中的视同销售的区分辨别。 精品 学生现有知识技能基础 授课对象为大学二年级会计专业学生,已完成对增值税基础理论知识的学 习,基本掌握增值税纳税人、征税范围、税率的概念和三者之间的相互关联, 学情 能根据年销售额区分一般纳税人和小规模纳税人身份,了解一般纳税人适用积 分析 率和一般计税方式基本公式。对增值税专用发票和普通发票有初步认识。 学生学习当前知识可能遇到的困难与问题 1.增值税一般计税方式的核算思路与企业实际经济业务之间的结合尚未理解: 2.正常销售业务中对含税销售额的判断能力较弱 3.难以准确把握包装物押金与包装物租金的涉税处理区别。 知识目标 其能力目标 素质目标 1.熟练掌握增值税一般 1.能正确区分一般纳税1.通过掌握一般纳税人 教学 计税方式销项税额计算: 人经济业务产生的销项 销项税额计算,进一步 2.掌握含税销售额与不 税额适用的增值税税率: 理解增值税流转属性: 目标 含税销售额的转换: 2.能判断常见含税销售 2.理解日常社会经济活 3.熟悉销售额中的价外 额类型,包括价外费用: 动如何通过增值税发票 费用范围以及其增值税 3.能读懂销售业务中增体现销售额与销项税额 处理。 值税发票的基本信息。 的关系。 税费 教学重难点 果程网 教学重点:1.增值税一般计税方式销项税额的计算: 2.增值税含税销售额转换为不含税销售额的计算: 3.销售额中价外费用的确定和涉税处理。 《积 教学难点:1.正常销售业务中增值税销项税额计算和增值税税率的选择 品课程 2.含税销售额有关价外费用的销项税额计算; 3.包装物押金的涉税处理。 仅用作《税费计算”与申报 通程网站佐证材料

11 所属模块 增值税核算及纳税申报 项目章节 子任务 2 增值税销项 税额的计算(1) 授课 对象 高职二年级 大数据与会计专业 授课 时间进度 第二周 第 2 次课 课时 安排 2 学时 教学分析 教学 背景 在完成增值税基础理论体系的学习后,增值税的核算是掌握增值税涉税业 务处理和纳税申报的核心内容,其中一般纳税人适用一般计税方式下有关销项 税额和进项税额的计算为重中之重。销项税额的计算将分为 4 学时两部分展开 学习,本教案为前 2 学时第一部分的教学内容。 教学 内容 导入模拟企业案例中有关增值税纳税申报工作任务,进一步掌握一般纳税 人一般计税方式的核算思路,重点学习企业正常销售业务中产生的增值税销项 税额的计算,同时掌握特殊销售业务中的视同销售的区分辨别。 学情 分析 学生现有知识技能基础 授课对象为大学二年级会计专业学生,已完成对增值税基础理论知识的学 习,基本掌握增值税纳税人、征税范围、税率的概念和三者之间的相互关联, 能根据年销售额区分一般纳税人和小规模纳税人身份,了解一般纳税人适用税 率和一般计税方式基本公式。对增值税专用发票和普通发票有初步认识。 学生学习当前知识可能遇到的困难与问题 1.增值税一般计税方式的核算思路与企业实际经济业务之间的结合尚未理解; 2.正常销售业务中对含税销售额的判断能力较弱; 3.难以准确把握包装物押金与包装物租金的涉税处理区别。 教学 目标 知识目标 能力目标 素质目标 1.熟练掌握增值税一般 计税方式销项税额计算; 2.掌握含税销售额与不 含税销售额的转换; 3.熟悉销售额中的价外 费用范围以及其增值税 处理。 1.能正确区分一般纳税 人经济业务产生的销项 税额适用的增值税税率; 2.能判断常见含税销售 额类型,包括价外费用; 3.能读懂销售业务中增 值税发票的基本信息。 1.通过掌握一般纳税人 销项税额计算,进一步 理解增值税流转属性; 2.理解日常社会经济活 动如何通过增值税发票 体现销售额与销项税额 的关系。 教学重难点 教学重点:1.增值税一般计税方式销项税额的计算; 2.增值税含税销售额转换为不含税销售额的计算; 3.销售额中价外费用的确定和涉税处理。 教学难点:1.正常销售业务中增值税销项税额计算和增值税税率的选择; 2.含税销售额有关价外费用的销项税额计算; 3.包装物押金的涉税处理

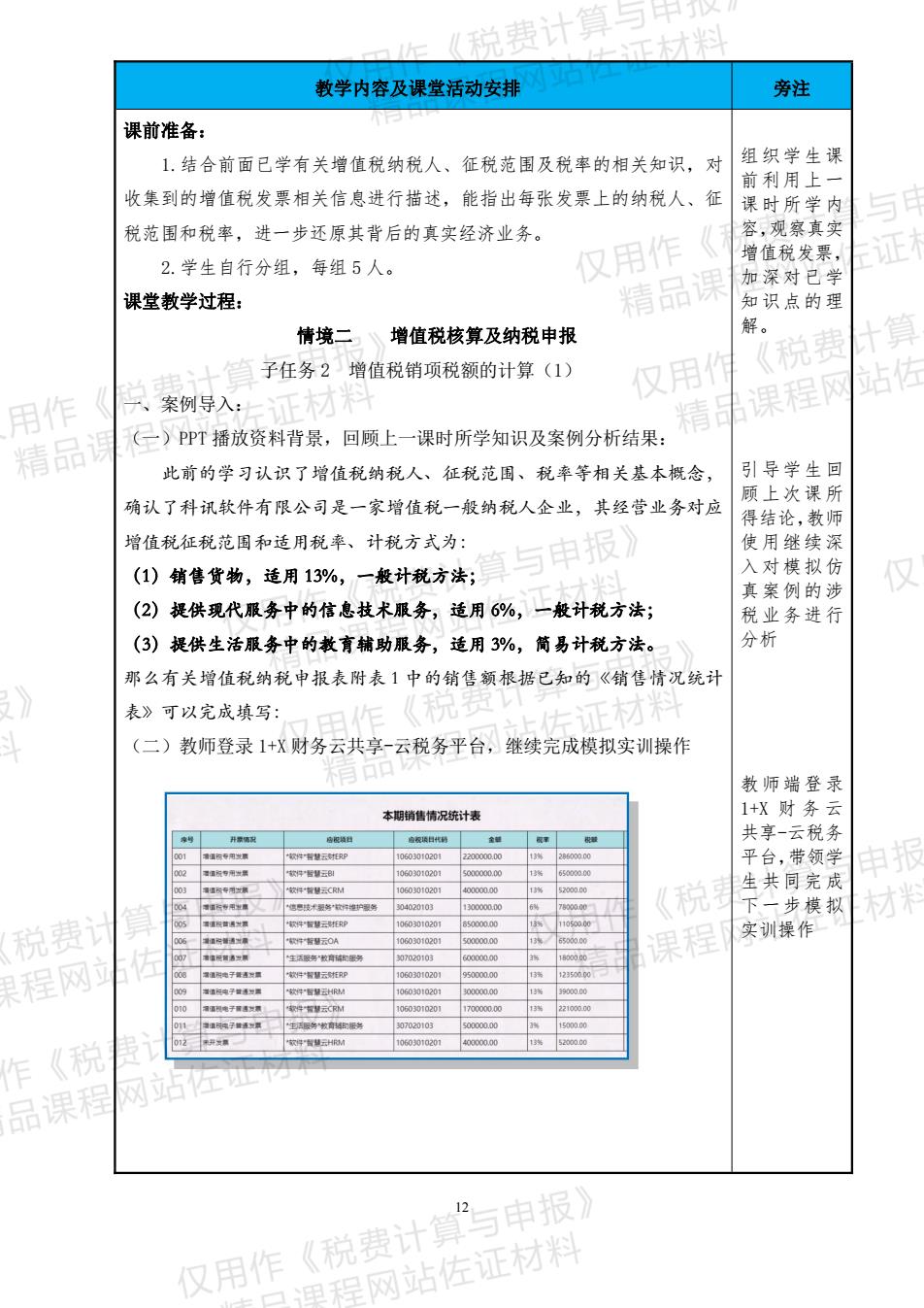

工材 教学内容及课堂活动安排 旁注 课前准备: 1,结合前面已学有关增值税纳税人、征税范围及税率的相关知识,对 组织学生课 前利用上一 收集到的增值税发票相关信息进行描述,能指出每张发票上的纳税人、征 课时所学内 税范围和税率,进一步还原其背后的真实经济业务。 容 2.学生自行分组,每组5人。 仅用作 加深对已学 课堂教学过程: 2 精 知识点的理 情境二 增值税核算及纳税申报 解 子任务2增值税销项税额的计算(1) 仅用 税碧 站個 用作 、案例导入: 程网 精品 (已)PT播放资料背景,回顾上一课时所学知识及案例分析结果 此前的学习认识了增值税纳税人、征税范国、税奉等相关基本概念, 引导学生回 确认了科讯软件有限公司是一家增值税一般纳税人企业,其经营业务对应 上次课所 得结论,教 增值税征税范围和适用税率、计税方式为: 与电报 使用继续深 (1)销售货物,造用13%,一般计税方法; 入对模拟份 真案例的涉 (2)提供现代服务中的信息技术服务,适用6%,一般计税方法; 税业务进行 (3)提供生活服务中的教育辅助服务,适用3%,简易计税方法。 分析 那么有关增值税纳税申报表附表1中的销售额根据已知的《销售情况统计 表》可以完成填写: (二)教师登录1+X财务云共享-云税务平台,继续完成模拟实训操作 教师端登录 情况统计表 1+X财务云 共享一云税 平台,带领学 生共同完成 模拟 税费 果程 买训操作 程网 品课程 仅用作《税费计”与申报 里程网站佐证材料

12 教学内容及课堂活动安排 旁注 课前准备: 1.结合前面已学有关增值税纳税人、征税范围及税率的相关知识,对 收集到的增值税发票相关信息进行描述,能指出每张发票上的纳税人、征 税范围和税率,进一步还原其背后的真实经济业务。 2.学生自行分组,每组 5 人。 课堂教学过程: 情境二 增值税核算及纳税申报 子任务 2 增值税销项税额的计算(1) 一、案例导入: (一)PPT 播放资料背景,回顾上一课时所学知识及案例分析结果: 此前的学习认识了增值税纳税人、征税范围、税率等相关基本概念, 确认了科讯软件有限公司是一家增值税一般纳税人企业,其经营业务对应 增值税征税范围和适用税率、计税方式为: (1)销售货物,适用 13%,一般计税方法; (2)提供现代服务中的信息技术服务,适用 6%,一般计税方法; (3)提供生活服务中的教育辅助服务,适用 3%,简易计税方法。 那么有关增值税纳税申报表附表 1 中的销售额根据已知的《销售情况统计 表》可以完成填写: (二)教师登录 1+X 财务云共享-云税务平台,继续完成模拟实训操作 组织学生课 前利用上一 课时所学内 容,观察真实 增值税发票, 加深对已学 知识点的理 解。 引导学生回 顾上次课所 得结论,教师 使用继续深 入对模拟仿 真案例的涉 税业务进行 分析 教师端登录 1+X 财 务 云 共享-云税务 平台,带领学 生共同完成 下一步模拟 实训操作

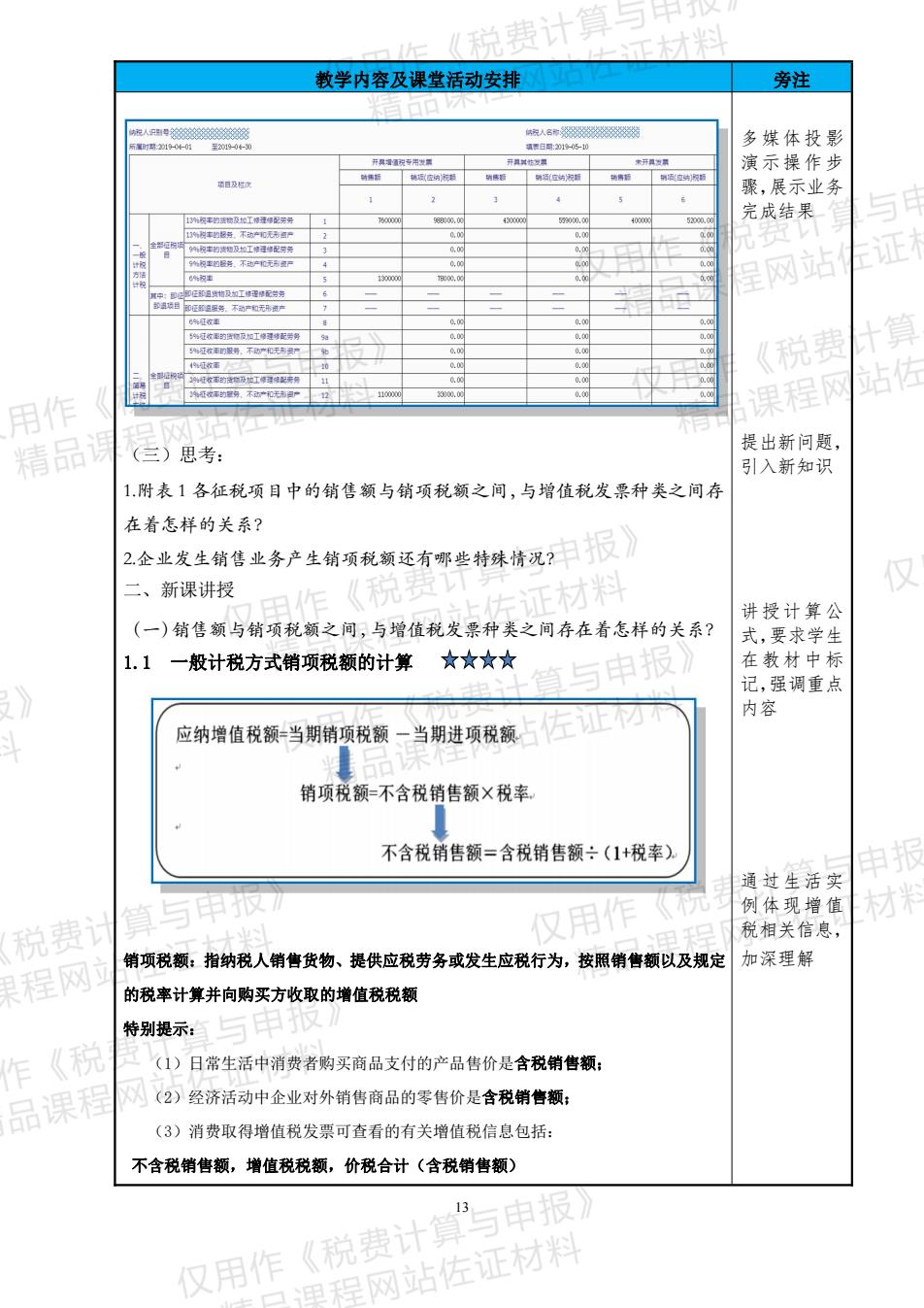

教学内容及课堂活动安排 旁注 多烘体投 演示操作步 骤,展示业务 完成结果 网站 (税 用作馆 课程网 精品 (三)思考: 提出新问题 引入新知识 1.附表1各征税项目中的销售额与销项税额之间,与增值税发票种美之间存 在着怎样的关系? 2企业发生销售业务产生销项税颜还有那些特蛛情现?中报》 二、新课讲授 仅 讲授计算公 (一)销售额与销项税额之间,与增值税发票种类之间存在着怎样的关系? 式,要求学生 1.1 一般计税方式销项税额的计算★★★★ 与申 在教材中标 应纳增值税额=当期销项税额一当期进项税额 左 销项税额=不含税销售额×税率 不含税销售额=含税销售额÷(1+税率)。 通过生活实 用 例体现增值 税费 税相关信息, 果程网 销项税额:指纳税人销售货物、提供应税劳务或发生应税行为,按照销售额以及规定 加深理解 的税率计算并向购买方收取的增值税税额 特别提示: 《积 (1)日常生活中消费者购买商品支付的产品售价是含税销售额: 品课程 (2)经济活动中企业对外销售商品的零售价是含税销售额: (3)消费取得增值税发票可查看的有关增值税信息包括: 不含税销售额,增值税税额,价税合计(含税销售额) 仅用作《税费计算”与申报 程网站佐证材料

13 教学内容及课堂活动安排 旁注 (三)思考: 1.附表 1 各征税项目中的销售额与销项税额之间,与增值税发票种类之间存 在着怎样的关系? 2.企业发生销售业务产生销项税额还有哪些特殊情况? 二、新课讲授 (一)销售额与销项税额之间,与增值税发票种类之间存在着怎样的关系? 1.1 一般计税方式销项税额的计算 销项税额:指纳税人销售货物、提供应税劳务或发生应税行为,按照销售额以及规定 的税率计算并向购买方收取的增值税税额 特别提示: (1)日常生活中消费者购买商品支付的产品售价是含税销售额; (2)经济活动中企业对外销售商品的零售价是含税销售额; (3)消费取得增值税发票可查看的有关增值税信息包括: 不含税销售额,增值税税额,价税合计(含税销售额) 多媒体投影 演示操作步 骤,展示业务 完成结果 提出新问题, 引入新知识 讲授计算公 式,要求学生 在教材中标 记,强调重点 内容 通过生活实 例体现增值 税相关信息, 加深理解

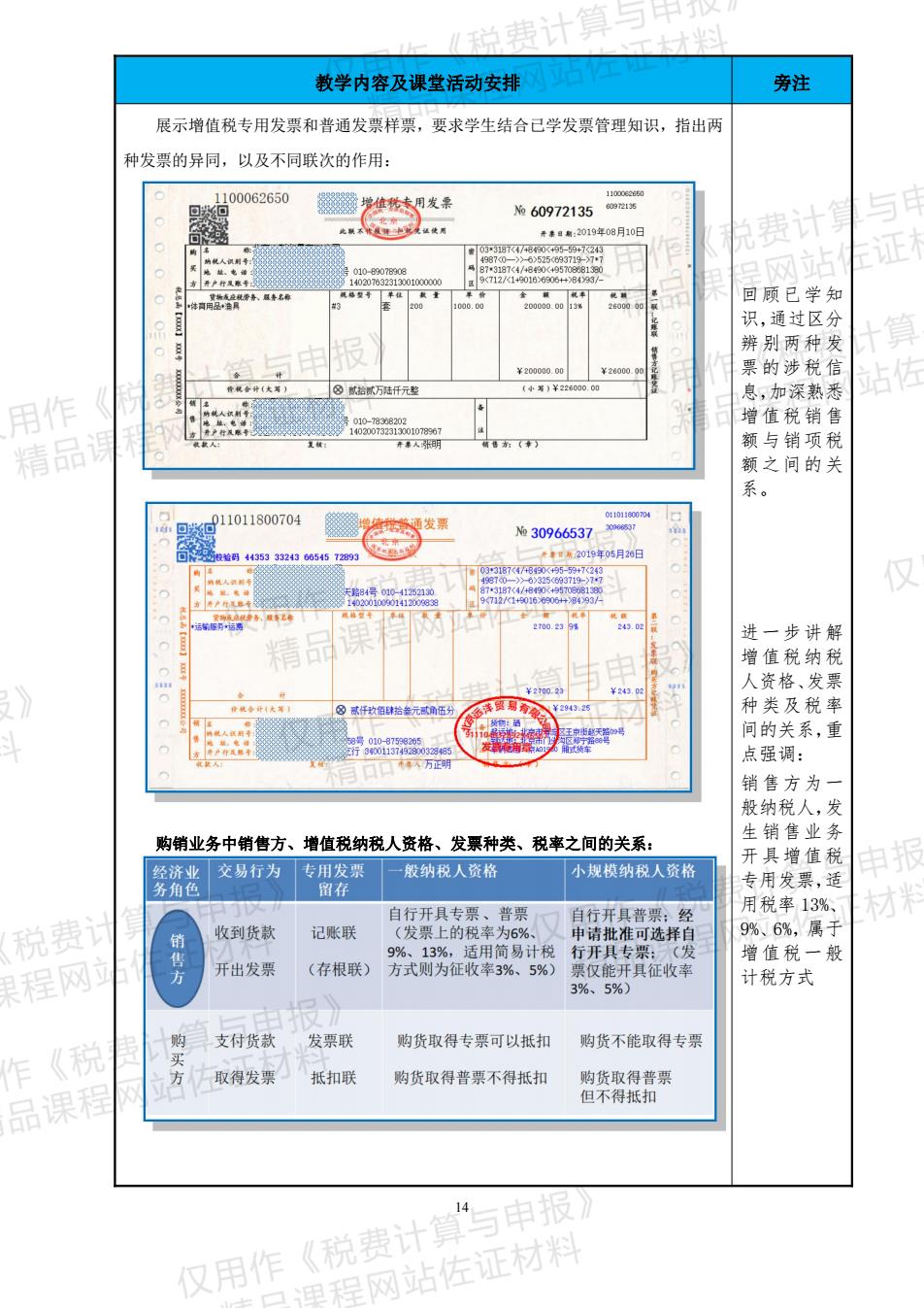

说费计算与甲现 一才 教学内容及课堂活动安排 旁注 展示增值税专用发票和普通发票样票,要求学生结合已学发票管理知识,指出两 种发票的异同,以及不同联次的作用: 60972135 +期:2019年0月10日 费计 网占 证 辨别两种发 票的涉税信 息,加深熟悉 用作 精品 额与销项税 额之间的关 茶。 101680704 3096537 43533243665 2010年05月26 进一步讲解 精 增值税纳税 人资格、发票 种类及税率 间的关系,重 万正 点强调: 销售方为 般纳税人,发 购销业务中销售方、增值税纳税人资格、发票种类、税率之间的关系: 生销售业务 般纳税人资格 小规模纳税人资格 开具增值税 专用发票,适 白行开且专票 用税率13% 才 税费 收到货款 记账联 9%、6%,属于 程网 开出发票 (存根联〉 方式为征收幸3% 行开收 增值税一般 3%、5%) 计税方式 支付货款 发票联 购货取得专票可以抵扣 购货不能取得专票 作《税 取得发票」抵扣联 购货取得普票不得抵扣 品课程 仅用作《税费计算“与申报 一甲网站佐证材料

14 教学内容及课堂活动安排 旁注 展示增值税专用发票和普通发票样票,要求学生结合已学发票管理知识,指出两 种发票的异同,以及不同联次的作用: 购销业务中销售方、增值税纳税人资格、发票种类、税率之间的关系: 回顾已学知 识,通过区分 辨别两种发 票的涉税信 息,加深熟悉 增值税销售 额与销项税 额之间的关 系。 进一步讲解 增值税纳税 人资格、发票 种类及税率 间的关系,重 点强调: 销售方为一 般纳税人,发 生销售业务 开具增值税 专用发票,适 用税率 13%、 9%、6%,属于 增值税一般 计税方式

双用作 《税费计算 网站佐证材料 教学内容及课堂活动安排 旁注 例题讲解: 例1:甲食品厂一般纳税人,当月销售袋装食品含税收入678万元。计算当期应纳增 讲解与上述 知识点相关 值税销项税额。 的典型例题」 解:当期增值税销项税额:678÷(1+13)×13=7.80万元)用们 分析解题思 例2:乙航空公司为一般纳税人企业。提供国内旅客运输服务开出含税发票收入9810 路,帮助学生 完普解决问 万元。交通运输业增值税税率9%。计算当期应纳增值税销项税额。 题的手段。 解:当期增值税销项税额:9810÷(1+9%)×9%-810(万元) 用作 1.2销售额中的价外费用★★ 仅用作 程网 增值税应税销售额是指纳税人销售货物或者提供应税劳务和应税服务向购买方 精品 结合教材内 (承受应税劳务和应税服务也视为购买方)收取的全部价邀和价外费用。价外费用包 容,播放动画 括:手续费、补贴、基金、集资费、返还利息、奖励费、违约金、包装费、包装物租 小视频详球 增值税应税 金、储备费、优质费、运输装卸费、代收款项、代垫款项等、滞纳金、赠偿金、延期 销住中句 付款利息。 含的价外 仅用 材料 用,强调价外 费用是计税 销售额的 货款 与申报》 部分。 价外费用 证材料 观看有关价外费用的动画小视频 计算申振 税费 内站佐材 果程网 品课程 以及代为收取的政府性基金 仅用作《税费计算”与申报》 通程网站佐证材料

15 教学内容及课堂活动安排 旁注 例题讲解: 例 1:甲食品厂一般纳税人,当月销售袋装食品含税收入 678 万元。计算当期应纳增 值税销项税额。 解:当期增值税销项税额:678÷(1+13%)×13%=7.8 (万元) 例 2:乙航空公司为一般纳税人企业。提供国内旅客运输服务开出含税发票收入 9810 万元。 交通运输业增值税税率 9%。计算当期应纳增值税销项税额。 解:当期增值税销项税额:9810÷(1+9%)×9%=810(万元) 1.2 销售额中的价外费用 增值税应税销售额是指纳税人销售货物或者提供应税劳务和应税服务向购买方 (承受应税劳务和应税服务也视为购买方)收取的全部价款和价外费用。价外费用包 括:手续费、补贴、基金、集资费、返还利息、奖励费、违约金、包装费、包装物租 金、储备费、优质费、运输装卸费、代收款项、代垫款项等、滞纳金、赔偿金、延期 付款利息。 观看有关价外费用的动画小视频: 讲解与上述 知识点相关 的典型例题, 分析解题思 路,帮助学生 完善解决问 题的手段。 结合教材内 容,播放动画 小视频详述 增值税应税 销售额中包 含的价外费 用,强调价外 费用是计税 销售额的一 部分