双用作 《税费计算与中 一网站佐证材料 教学内容及课堂活动安排 旁注 学生小组讨论得出结论: 小组讨论并 科讯软件有限公司经营业务涉及对应的增值税征税范国为: 思考,借助教 材和教师发 (1)销售软件属于销售货物; 放的电子文 (2)提供软件维护服务属于现代展务中的信息枝术展务;用们 档,解决问题 (3)为教育培训机构提供教学系统维护属于生活服务中的教育辅助服务, 2.2知识深化:增值税征税范围疑难解释 讲解1:境内 强调“境内” 的空间范围 站 用作 一只有属于发生在境内的销售货物、应税劳务和应税服务的行为, 我国政府才对 其有征税权,否则不能征税: 精品 (1)销售货物的起运地或所在地在境内: (②)提供的应税劳务和应税服务发生地在境内。 注意特殊的 讲解2:货物 “无形”货物 少货物是指有花”“为产、包搭电办、热力气华在内.报 ②的省缓物,是指有管转让线物的所有收,左正材料 强调围绕“货 (3)有偿,指从购买方取得货币、货物或其他经济利益。 ”发生的征 讲解3:加工、修理修配(应税劳务) 算与申报》 税范围为传 统增值税业 (1)加工,是指委托方提供原料及主要材料,受托方按照委托方的要求制造货物并 务。注意区分 收取加工费的业务。 用 网 “修理”和 (2)修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能 “修配” 的业务。” 注意帮助学 (3)单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务, 生区分 不征收增值税 物 与“服 《税 务”,与“服 以上劳务对象为有形的动产。 税费 仅用作 务”有关的应 讲解4:销售服务是为他人提供 税行 程网 销售服务包括交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代 改增”增值税 业务。 服务、生活服务。“服务必须是为他人提供的”,是指应税服务的提供对象必须是 其他单位或者个人,不是自己,即自我服务不征税。 《 这里所说的“自我服务”,包括以下两种情形: 品课 (①)单位或者个体户聘用的员工为本单位或者雇主提供取得工资的服务 (2)单位或者个体工商户为聘用的员工提供服务。 仅用作《税费计算°与申报 一用导网站佐证材料

6 教学内容及课堂活动安排 旁注 学生小组讨论得出结论: 科讯软件有限公司经营业务涉及对应的增值税征税范围为: (1)销售软件属于销售货物; (2)提供软件维护服务属于现代服务中的信息技术服务; (3)为教育培训机构提供教学系统维护属于生活服务中的教育辅助服务。 2.2 知识深化:增值税征税范围疑难解释 讲解 1:境内 只有属于发生在境内的销售货物、应税劳务和应税服务的行为, 我国政府才对 其有征税权,否则不能征税: (1)销售货物的起运地或所在地在境内; (2)提供的应税劳务和应税服务发生地在境内。 讲解 2:货物 (1)货物是指“有形”“动产”,包括电力、热力、气体在内。 (2)销售货物,是指有偿转让货物的“所有权”。 (3)有偿,指从购买方取得货币、货物或其他经济利益。 讲解 3:加工、修理修配(应税劳务) (1)加工,是指委托方提供原料及主要材料,受托方按照委托方的要求制造货物并 收取加工费的业务。 (2)修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能 的业务。” (3)单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务, 不征收增值税。 以上劳务对象为有形的动产。 讲解 4:销售服务是为他人提供 销售服务包括交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代 服务、生活服务。“服务必须是为他人提供的”, 是指应税服务的提供对象必须是 其他单位或者个人, 不是自己,即自我服务不征税。 这里所说的“自我服务”, 包括以下两种情形: (1)单位或者个体户聘用的员工为本单位或者雇主提供取得工资的服务。 (2)单位或者个体工商户为聘用的员工提供服务。 小组讨论并 思考,借助教 材和教师发 放的电子文 档,解决问题 强调“境内” 的空间范围 注意特殊的 “无形”货物 强调围绕“货 物”发生的征 税范围为传 统增值税业 务。注意区分 “修理”和 “修配” 注意帮助学 生区分“货 物”与“服 务”,与“服 务”有关的应 税行为属“音 改增”增值税 业务

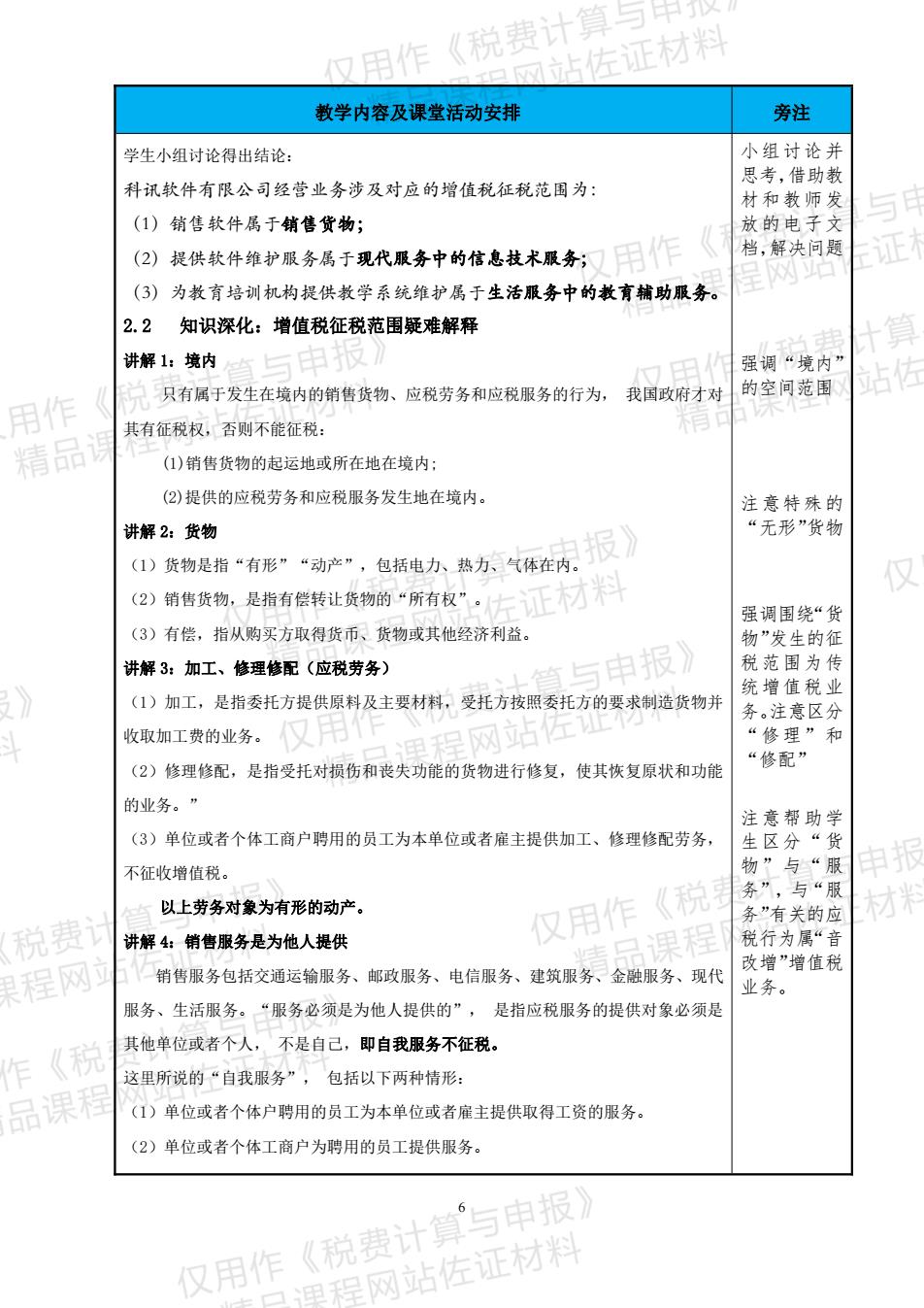

《说费 教学内容及课堂活动安排 旁注 随堂练习及评讲: 随堂练习 例1(判断)卫生电视信号落地转接服务,按"增值电信服务”计算缴纳增值税。()(2015年) 使用随机点 配(单选题)下列各项中,应按服销售服务一生活服务”税目纳增伍税的是(口) (2017年 名小程序,抽 取学生逐 A文化创意服务B.车辆停放服务C广插影视服务D旅游娱乐服务 回答,并评讲 例刚3(单选题)下列行为中,应技照销售不动产·数纳增值税的是B)(2017年) 分析答案。 A将建筑物广告位出和给其他单位用于发布广告B,销售底商(健筑物宝层商铺】 C转让高速公路经营仅 D,转让国有土地使用 刚4(单送题)下列格项中,按服·销售服务建筑服务嫩纳增值税的是(A(2017年 《税费 用 A平整士地B出售往宅大C出粗公楼D转让士地使用 课程网 站 用作 精品 列5(单洗题下列各项业务中,属于金服务一货软服务的是(D》(2018年 A资金结算B,账户答理C金支付D融资性售后回阳 (三)为何纳中报表附表1中由各种不同税率?与由报》 材料 再次回到案 例背景,引导 仅 结合“思考3”的问题,己知增值税纳税人的征税范围,那么具体不同的征税范 学生联系前 围是否产生不同的增值税税率?增值税发票与纳税人(一般纳税人和小规模纳税人)、 述“思考3” 提出的间顾 征税范用、税率之间有什么关联? 《税费计算 针对征税范 仅用作 网站佐证材料 围与率 、增 植税发票之 中表用于人 间的关系,引 起学习兴趣 一 才米 税费 站佐 果程网 《积 品课程 站佐证材料 仅用作《税费计算’与申报 国程网站佐证材料

7 教学内容及课堂活动安排 旁注 随堂练习及评讲: (三)为何纳税申报表附表 1 中由各种不同税率? 结合“思考 3”的问题,已知增值税纳税人的征税范围,那么具体不同的征税范 围是否产生不同的增值税税率?增值税发票与纳税人(一般纳税人和小规模纳税人)、 征税范围、税率之间有什么关联? 随堂练习 使用随机点 名小程序,抽 取学生逐一 回答,并评讲 分析答案。 再次回到案 例背景,引导 学生联系前 述“思考 3” 提出的问题, 针对征税范 围与税率、增 值税发票之 间的关系,引 起学习兴趣

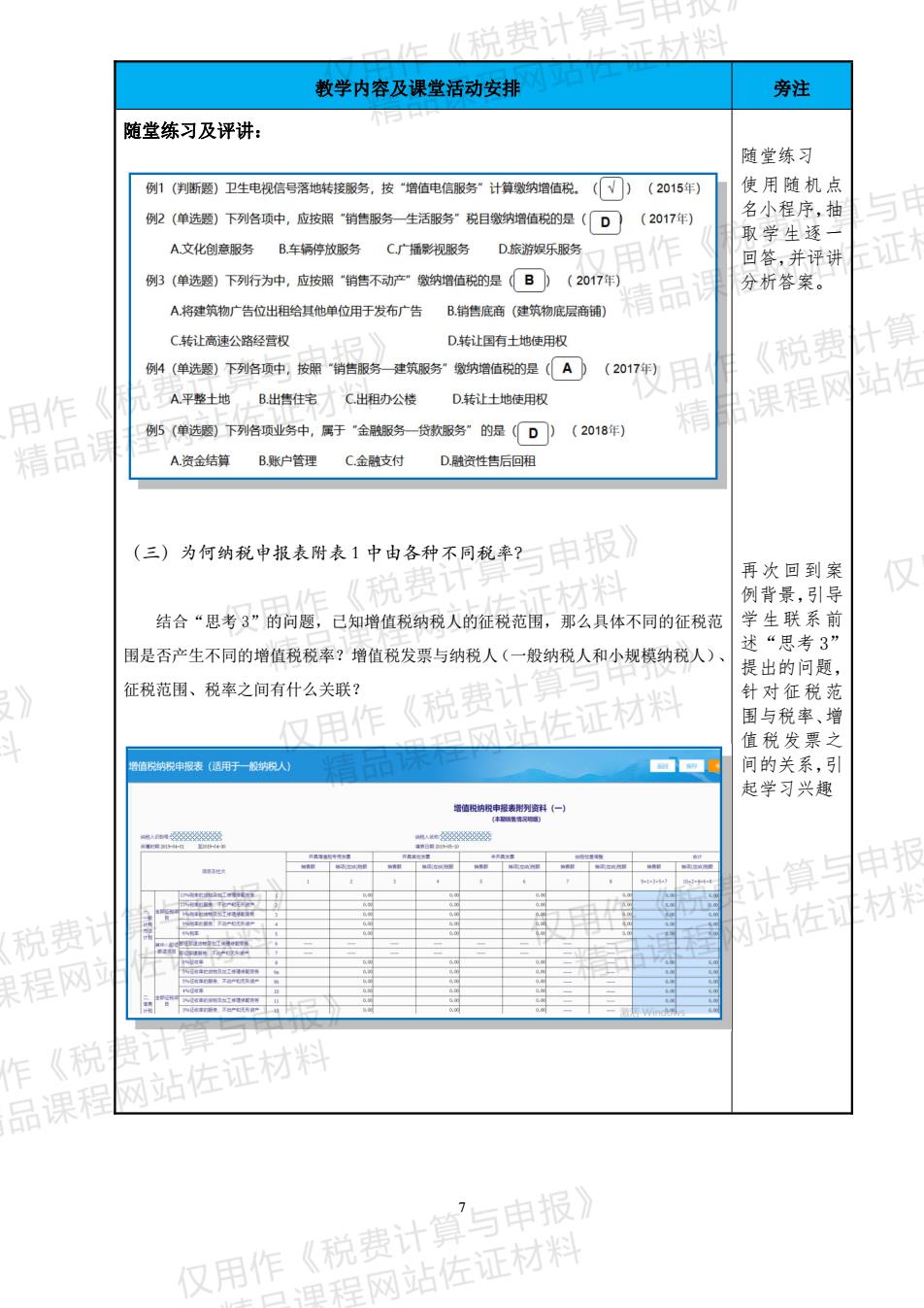

《说费计 自与中 工材粒 教学内容及课堂活动安排 旁注 3.1 增值税税率与征收率 以表格形式 展示增值税 税率与征收 率的适用情 般纳税人 况,结合电子 9% 低悦 6% 理垫然爱隐费信(电哈)·金陆服务、生活服务 重点强调特 殊货物的低 用作 极人发生特定应祝行为〔详见文档):小规纳粮人应行为(详见文简 数5% 人小特按人发生有关不动的定应总行为详档灯 税率和征收 率的适用情 精品 通过多媒体教学电脑教师端发放《增值税税率和征收率》电子文档,要求学生加 以保存,作为今后学习过程中的常备查询资料。 3.2不同纳税人的计税方法 十算与申报》 人与小规模 仅 主体 适用情形 计算方试 纳税人不同 应纳税领=销项税额-进项税额 的的计税方 一般计税方法 销项税额=不含税销售额×税率 式。 不含税销售额含税销售额+(1+税率 特别强调: 简易计税方法 应纳税额=不含税销售额x征收率 一般纳税 不含税销售额=含税销售额+(1+征收率 适用增值税 征收率应彩 费 应纳税额=不含税销售领×征收率 简易计税方法 行为时选择 不含税销售额=含税销售额+(1+征收率) 简易计税方 法。 推导小结论: (1)不同的征税范围和征税对象,适用不同的增值税税率或征收率 通过板书 才 税费 (2)一般纳税人适用税率或征收率,分别选择一般计税方法和简易计税方法 程网 小规模纳税人适用征收率,选择简易计税方法。 为整体,加深 科讯软件有限公司经营业务对应增值税征税范国和适用税率、计税方式为 理解掌握。 (1)销售货物,适用13%,一般计税方法; 作 《 (2)提供现代服务中的信息技术服务,适用6%,一般计税方法; 品课形 (3)提供生活服务中的教有辅助服务,适用3%,简易计税方法。 仅用作《税费计算与申报 里程网站佐证材料

8 教学内容及课堂活动安排 旁注 3.1 增值税税率与征收率 通过多媒体教学电脑教师端发放《增值税税率和征收率》电子文档,要求学生加 以保存,作为今后学习过程中的常备查询资料。 3.2 不同纳税人的计税方法 推导小结论: (1)不同的征税范围和征税对象,适用不同的增值税税率或征收率。 (2)一般纳税人适用税率或征收率,分别选择一般计税方法和简易计税方法; 小规模纳税人适用征收率,选择简易计税方法。 科讯软件有限公司经营业务对应增值税征税范围和适用税率、计税方式为: (1)销售货物,适用 13%,一般计税方法; (2)提供现代服务中的信息技术服务,适用 6%,一般计税方法; (3)提供生活服务中的教育辅助服务,适用 3%,简易计税方法。 以表格形式 展示增值税 税率与征收 率的适用情 况,结合电子 文档,指导学 生详细阅读, 重点强调特 殊货物的低 税率和征收 率的适用情 况。 初步简单认 知一般纳税 人与小规模 纳税人不同 的的计税方 式。 特别强调: 一般纳税人 适用增值税 征收率应税 行为时选择 简易计税方 法。 通过板书 把前后相关 知识点串联 为整体,加深 理解掌握

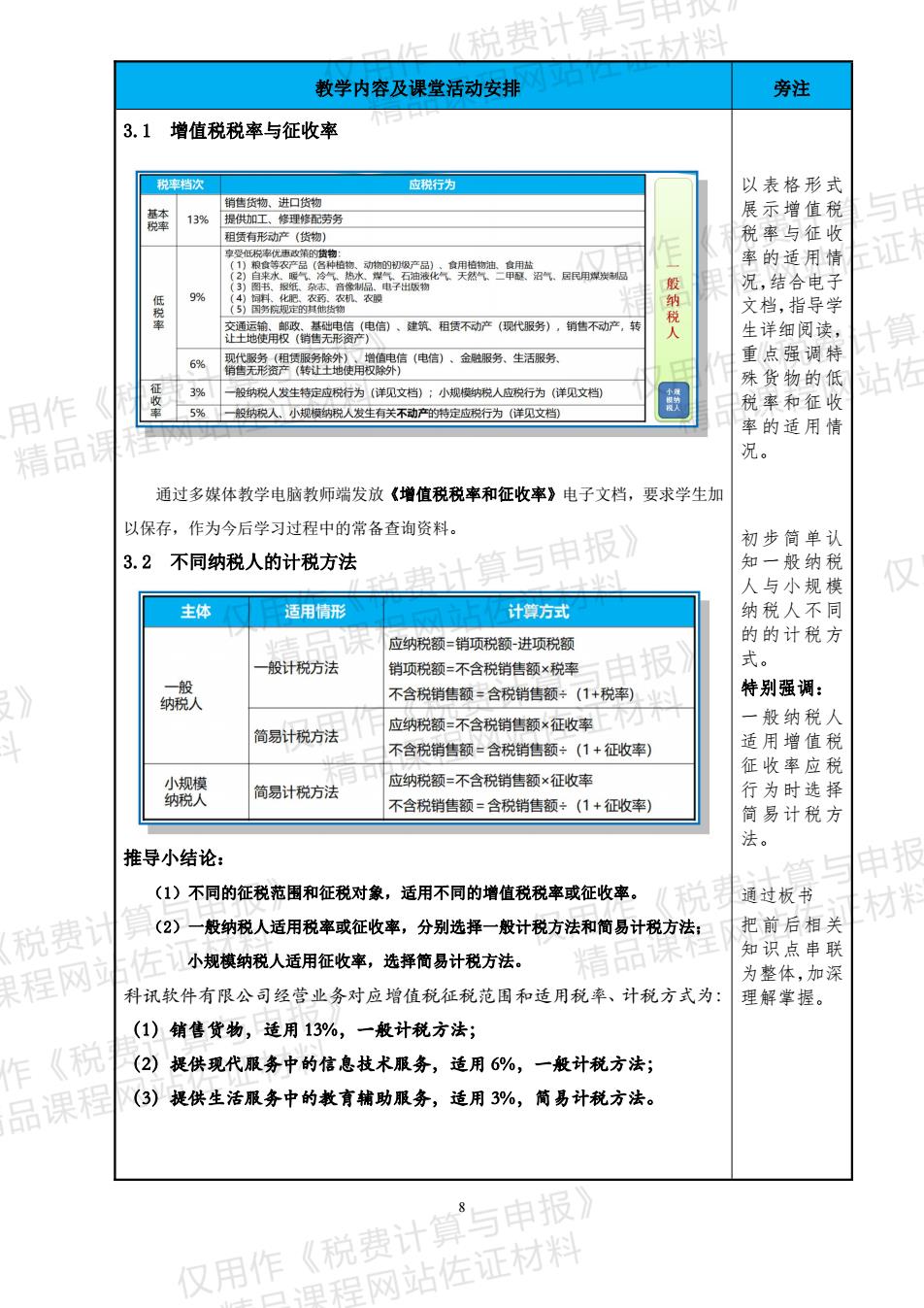

说递 教学内容及课堂活动安排 注 课堂小结: 一困掌握增值税基本知识 对本课时所 纳人身份 学知识进行 般纳段人 汇总小结,通 般计税方式, 过图示总结 文政、电后主结银 纳入 名88 勾勒出增值 税纳税 税范围、税率 一殿纳人 (征收率)三 用作 者之间的关 零极来曲口族物、分跨短应段折为 不极赞险入 精品 小被锅险入 留下问题,承 接下一次课 思考4:掌握增值税的基本理论知识后,接下来如何帮助小陈计算出科讯 学习内容 软件有限公司2019年4月应交增值税,继而完成纳税申报表的填写呢? 布置课后作业:精品课程网站忙 用 登录线上教学平台,完成有关“增值税子任务1增值税基础理论”配套练习 心端:高校一体化教学平台(学生电脑自主登录使用)占左正 课后作业为 客观题形式」 移动端:“掌上高校”理实一休化教学平台(学生手机自主登录使用) 帮助巩固基 础理论知识 《纳实务》理实一体化平台 的掌握。 计算 税费 程内站佐 果程网 《积 192 品课程 仅用作《税费计算”与申报 国程网站佐证材料

9 教学内容及课堂活动安排 旁注 课堂小结: 一图掌握增值税基本知识 思考 4:掌握增值税的基本理论知识后,接下来如何帮助小陈计算出科讯 软件有限公司 2019 年 4 月应交增值税,继而完成纳税申报表的填写呢? 布置课后作业: 登录线上教学平台,完成有关“增值税子任务 1 增值税基础理论”配套练习 PC 端:高校一体化教学平台(学生电脑自主登录使用) 移动端:“掌上高校”理实一体化教学平台(学生手机自主登录使用) 对本课时所 学知识进行 汇总小结,通 过图示总结, 勾勒出增值 税纳税人、征 税范围、税率 (征收率)三 者之间的关 系。 留下问题,承 接下一次课 学习内容 课后作业为 客观题形式, 帮助巩固基 础理论知识 的掌握

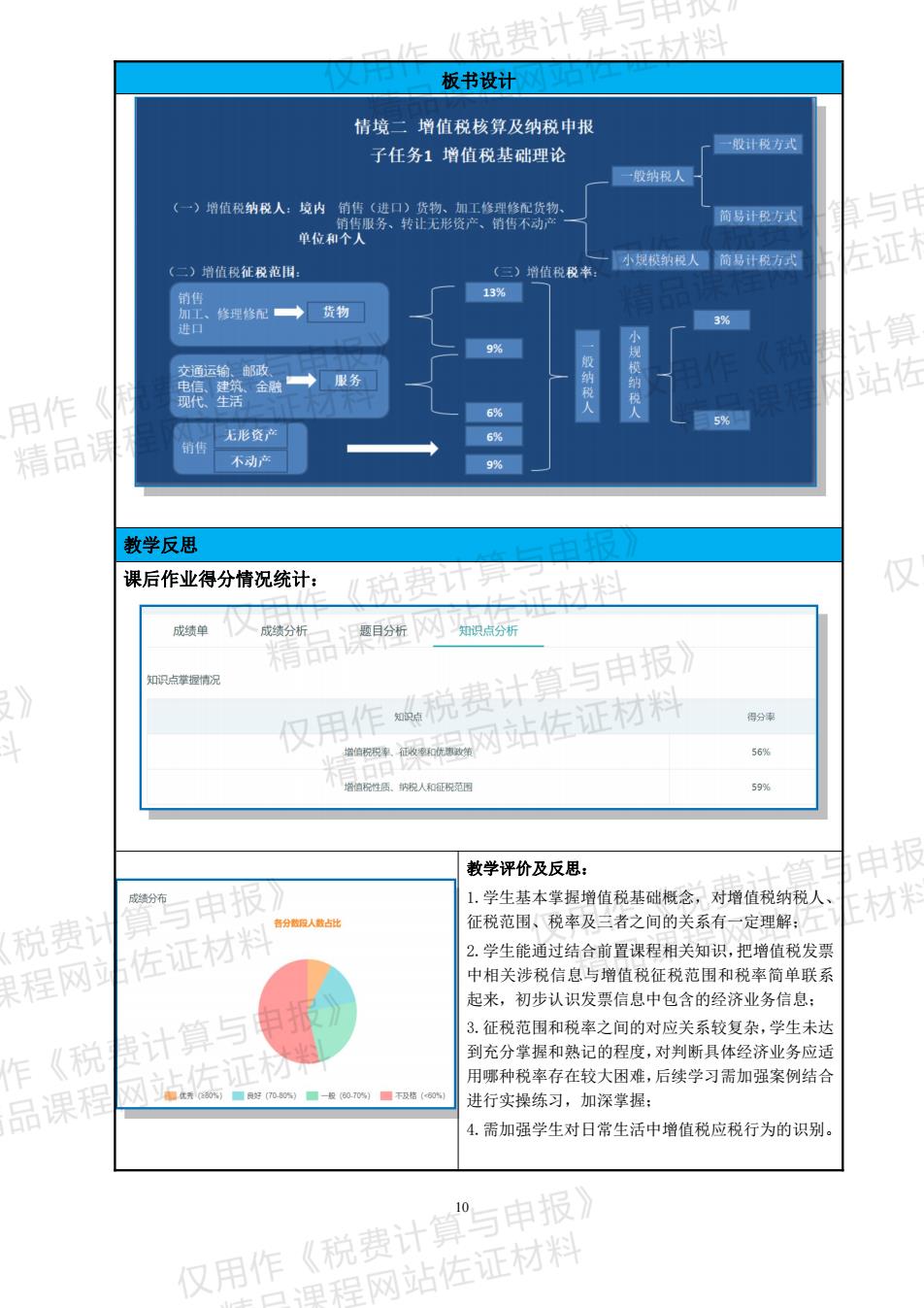

板书设计 情境二增值税核算及纳税申报 子任务1增值税基础理论 人 易计方式 单位和个人 (三)增值税征范: 小规榄授人 13% 、修理修配→■货物 用作 一 精品 无形资产 不动厅 教学反思 课后作业得分情况统计: 成单 仅用作税费计算与申报》 品网站佐证材料 得分 56% 59% 教学评价及反思: 申振 与申报 1.学生基本掌握增值税基础概念,对增值税纳税人、 税费 征税范围、税率及三者之间的关系有一定理解: 材米 左证材料 2.学生能通过结合前置课程相关知识,把增值税发票 程网 中相关涉税信息与增值税征税范围和税率简单联系 起来,初步认识发票信息中包含的经济业务信息: 作《税 计算 3.征税范围和税率之间的对应关系较复杂,学生未过 到充分掌握和熟记的程度,对判断具体经济业务应适 用哪种税率存在较大困难,后续学习需加强案例结合 品课程 进行实操练习,加深掌握: 4.需加强学生对日常生活中增值税应税行为的识别。 仅用作《税费计算”与申报) 里程网站佐证材料

10 板书设计 教学反思 课后作业得分情况统计: 教学评价及反思: 1.学生基本掌握增值税基础概念,对增值税纳税人、 征税范围、税率及三者之间的关系有一定理解; 2.学生能通过结合前置课程相关知识,把增值税发票 中相关涉税信息与增值税征税范围和税率简单联系 起来,初步认识发票信息中包含的经济业务信息; 3.征税范围和税率之间的对应关系较复杂,学生未达 到充分掌握和熟记的程度,对判断具体经济业务应适 用哪种税率存在较大困难,后续学习需加强案例结合 进行实操练习,加深掌握; 4.需加强学生对日常生活中增值税应税行为的识别