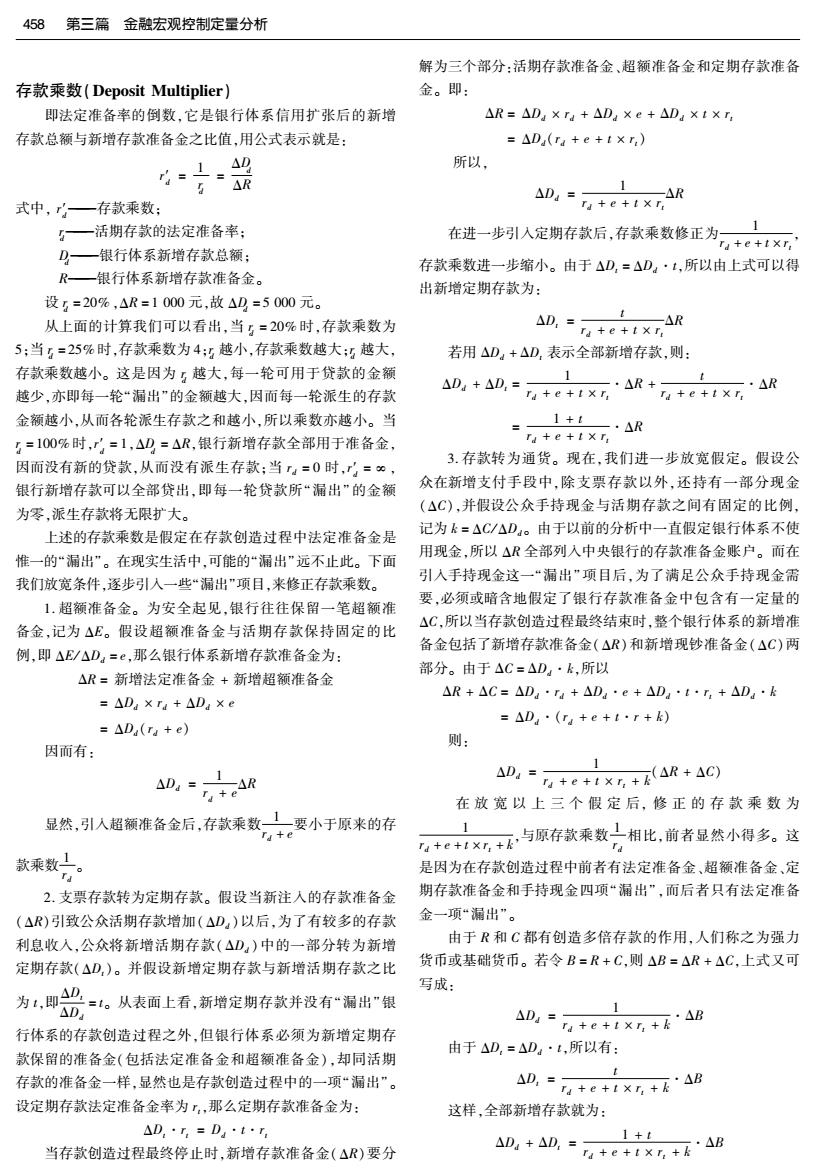

第1章金融宏观调控业务457 从表3-1-8可见,在派生存款(D)、原始存款(R)及存 存款创造机制(Deposit Creation Mechanism) 款准备率(r)之间存在着数量关系,这一关系用公式可表 商业银行具有“创造”和“消减”存款的能力。银行存款的 示为: 来源由原始存款和派生存款构成,前者是以现金方式存入银 D=[1+(1-r)+(1-r)2+(1-r)3+…]R 行。假定某客户把100万元现金存人A银行,则A银行的储 1 蓄存款和在中央银行的存款各增加100万元,见表3-1-4。 =1-0-刀R 表3-1-4 简化的A行资金平衡表 单位:万元 -R 资金来源 金额 资金运用 金额 式中,1一存款派生系数,它表明1元原始存款(存款准备 储蓄存款 100 在中央银行存款 100 金的变动)所派生出的存款数量。 假定法定准备金率为20%,A银行可以在向中央银行缴 但实际情况并非如此,银行并非总是把所有准备金都贷 存20万元准备金后,给甲企业发放贷款80万元,其资金平衡 放出去,而是根据具体情况来决定它应扩大或缩小贷款与投 表见表3-1-5。 资。在实际的存款创造过程中,不可能只有法定准备金是吸 表3-1-5 A行账户 单位:万元 收初始准备的渗出,还有其他一些渗出,如超额准备金、社会 资金来源 资金运用 公众的通货持有额以及为定期存款所保留的准备金,这三者 金 额 金额 对存款创造机制的影响与准备金一样。在这种情况下,假定 储蓄存款 100 存款准备金 20 超额准备金的存款百分比为,1元存款中社会公众持有通货 贷款 80 的比例为k,每1元活期存款向定期存款的渗出为【,定期存款 甲企业用这80万元贷款支付在B银行开户的乙企业的 准备率为,而且,由于公众通货持有的加人,应在R的基础上 贷款,B银行存款增加80万元。见表3-1-6。 再加上流通中的现金C才能准确反映存款总量的创造,因此, 表3-1-6 B行账户 单位:万元 这里的存款创造公式变为: 1 资金来源 金 额 资金运用 金额 D= r+e+k+(R+C) 企业存款 80 在中央银行存款 80 一存款乘数。 B银行留足80×20%=16万元的存款准备金,将其余64 式中,r+e+k+, 参见“存款乘数”、“派生存款”条。 万元贷给丙企业,其账户见表3-1-7。 表3-1-7 C行账户 单位:万元 银行准备金等式(Reserve Equation) 资金来源 金 额 资金运用 金额 它反映了银行准备金的组成部分。一般而言,银行准备 企业存款 80 存款准备金 16 金由三部分组成。首先是第一准备金,又叫主要准备(Primary 贷款 64 Reserve),它是银行为应付客户提现而准备的随时可以兑现的 资产,包括库存现金和存入在中央银行的法定准备金。其次 丙企业购买丁企业商品,增加了丁企业开户行C行的存 是第二准备金(Secondary Reserve),是银行最容易变现又不致 款,C行留下准备金再发放贷款,如此循环,最初存入的100万 遭受重大损失的资产,如有价证券和其他流动资产等,它也叫 元存款,在银行系统内转化为100万元存款准备金并派生出 保证储备。中央银行之所以要求商业银行在维持一定比率的 400万元存款,派生过程可见表3-1-8。 “第一准备”外,还要维持一定比率的“第二准备”,是出于控制 表3-1-8 存款派生过程 单位:万元 信贷的必要。最后,准备金的第三个组成部分是超额准备金。 银行 存款金额 存款准备金 银行贷款 它是指以利润最大化为目标的商业银行,在法定准备金以外, A银行 100.00 20.00 80.00 愿意时常保留适量的超额准备金,以免当需要资金时向中央 B银行 80.00 16.00 64.00 银行借款,或是出售第二准备。超额准备金的数量一般都很 C银行 64.00 12.80 51.20 小,大约在1%左右。 D银行 51.20 10.24 40.96 我们以R表示银行准备金,R表示第一准备金,R,表示 E银行 32.77 6.55 26.22 第二准备金,R,表示超额准备金,则可以用以下公式来表示银 F银行 26.22 5.24 20.98 行准备金的构成: G银行 20.98 4.20 16.78 R=R +R2+R3 : 这就是银行准备金等式。 合计 500.00 100.00 400.00

458第三篇金融宏观控制定量分析 解为三个部分:活期存款准备金、超额准备金和定期存款准备 存款乘数(Deposit Multiplier)】 金。即: 即法定准备率的倒数,它是银行体系信用扩张后的新增 △R=△Da×rH+△Da×e+△Da×t×r, 存款总额与新增存款准备金之比值,用公式表示就是: =△D(ra+e+t×r,) 14D 所以, 4= 1 式中,一存款乘数; △D:=a+e+ix 4R 一活期存款的法定准备率: 1 在进一步引入定期存款后,存款乘数修正为一 r +e +t xr, D一银行体系新增存款总额: 存款乘数进一步缩小。由于△D,=△D。·t,所以由上式可以得 R—银行体系新增存款准备金。 出新增定期存款为: 设,=20%,△R=1000元,故△D=5000元。 从上面的计算我们可以看出,当5=20%时,存款乘数为 △D,=+e+tx △R 5;当,=25%时,存款乘数为4;越小,存款乘数越大;越大, 若用△D。+△D,表示全部新增存款,则: 存款乘数越小。这是因为;越大,每一轮可用于贷款的金额 1 △D4+△D,= -·△R+ -·△R 越少,亦即每一轮“漏出”的金额越大,因而每一轮派生的存款 r e t x r r e t x r 金额越小,从而各轮派生存款之和越小,所以乘数亦越小。当 =1+:·AR I=100%时,=1,△D=△R,银行新增存款全部用于准备金, ri e t x r 因而没有新的贷款,从而没有派生存款;当4=0时,=∞, 3.存款转为通货。现在,我们进一步放宽假定。假设公 银行新增存款可以全部贷出,即每一轮贷款所“漏出”的金额 众在新增支付手段中,除支票存款以外,还持有一部分现金 为零,派生存款将无限扩大。 (△C),并假设公众手持现金与活期存款之间有固定的比例, 上述的存款乘数是假定在存款创造过程中法定准备金是 记为k=△C/△D4。由于以前的分析中一直假定银行体系不使 用现金,所以△R全部列入中央银行的存款准备金账户。而在 惟一的“漏出”。在现实生活中,可能的“漏出”远不止此。下面 我们放宽条件,逐步引入一些“漏出”项目,来修正存款乘数。 引入手持现金这一“漏出”项目后,为了满足公众手持现金需 要,必须或暗含地假定了银行存款准备金中包含有一定量的 1.超额准备金。为安全起见,银行往往保留一笔超额准 △C,所以当存款创造过程最终结束时,整个银行体系的新增准 备金,记为△E。假设超额准备金与活期存款保持固定的比 备金包括了新增存款准备金(△R)和新增现钞准备金(△C)两 例,即△E/△D,=e,那么银行体系新增存款准备金为: 部分。由于△C=△D·k,所以 △R=新增法定准备金+新增超额准备金 △R+△C=△Da·t4+△Da·e+△Da·t·T+△Da·k =△D4×T4+△Da×e =△Da·(ru+e+t·r+k) =△D,(ra+e) 则: 因而有: 1 AD,=1 AR △D=+e+ix+R△R+△C) 'g+e9 在放宽以上三个假定后,修正的存款乘数为 显然,引人超额准备金后,存款乘数】要小于原来的存 1 r+e +e+1×,十,与原存款乘数相比,前者显然小得多。这 款乘数士。 是因为在存款创造过程中前者有法定准备金、超额准备金、定 2.支票存款转为定期存款。假设当新注人的存款准备金 期存款准备金和手持现金四项“漏出”,而后者只有法定准备 (△R)引致公众活期存款增加(△D,)以后,为了有较多的存款 金一项“漏出”。 利息收入,公众将新增活期存款(△D,)中的一部分转为新增 由于R和C都有创造多倍存款的作用,人们称之为强力 定期存款(△D,)。并假设新增定期存款与新增活期存款之比 货币或基础货币。若令B=R+C,则△B=△R+△C,上式又可 写成: 为1,即A口=1。从表面上看,新增定期存款并没有“漏出”银 △D 1 行体系的存款创造过程之外,但银行体系必须为新增定期存 △D,=+e+1x+kAB 由于△D,=△D4·t,所以有: 款保留的准备金(包括法定准备金和超额准备金),却同活期 t 存款的准备金一样,显然也是存款创造过程中的一项“漏出”。 △0,=+e+ix+K△B 设定期存款法定准备金率为,,那么定期存款准备金为: 这样,全部新增存款就为: △D·T=D4t·T, 1+t 当存款创造过程最终停止时,新增存款准备金(△R)要分 ADa+AD.=ekB

第1章金融宏观调控业务459 更确切地讲, +e+1x,+店是活期存款乘数, 1 动,日十+元,这就是货币供应量与准备金之间的数量 动1+h 1+t 是全部(活期和定期)存款乘数。 关系。 ra+e+t×T,+k 参见“派生存款”条。 准备金的调节效应系数(Coefficient of Reserve Ad- justment Effect)】 修正存款乘数(Correction Deposit Multiplier)】 准备金的调节效应系数指准备金的变动给货币供应量所 见“存款乘数”条。 带来的影响。由于准备金是基础货币的组成部分,其变动对 货币供应量的影响通过基础货币来反映,是通过货币乘数K= 货币供应量与准备金的关系(Relation of Money Sup- ply and Reserve) +十+来影响,因此,我们把货币乘数K也叫做准备金 货币供应量与准备金之间的关系是通过基础货币乘数反 的调节效应系数。在一般情况下,由于不考虑d和h,准备金 映出来的。基础货币在我国主要由法定准备金(R,)、支付准 的调节效应系数就简化为上(,为准备率),它表示准备金每 备金(R,)、流通中现金(C)、财政存款(D,)、公共部门存款 变动1元给货币供应量带来的影响。详见“货币供应量与准 (D)以及邮政储蓄存款(D,)等由中国人民银行支配的资金 备金的关系”条。 构成。基础货币的变动直接影响货币供应量,假定M、为货币 供应量,K为货币乘数,B为基础货币,则它们之间的关系为: 法定存款准备金比率(Legal Reserve Requirements) B=R+R2+C+D+D。+D 按照银行法规定,商业银行必须将其吸收的存款按照一 Ms=K·B 定比率存入中央银行,这个比率不是法定准备率。在银行刚 K-告 刚成立时,早期银行家们就探索了保存现金应付顾客提款数 量界限问题,那时准备金的提取和保留只有应付提现、保证存 可见,货币乘数表示基础货币每变动1元给货币供应量 款业务信誉的意义。到了现代,准备金的保留,特别是法定准 所带来的影响。由于准备金是基础货币的组成部分,因而准 备金制度的建立和不断完善,已使准备金的早期功能发生了 备金变动对货币供应量变动的影响要通过基础货币来反映。 彻底的改变,它已成了中央银行控制货币存量变动的一个强 我们以,表示法定存款准备率,2表示金融机构在中央 有力的工具。以美国为例,根据1935年银行法案,联邦储备理 银行存款占存款总额的比率,d表示中央银行各项存款占存款 事会被授予拥有改变银行存款负债准备率的权力。当然,它 总额的比率,D。表示D、D。、D。三者之和,h表示现金与存款 不能无限制地提高或降低各类存款的法定准备率,而只能在 的比率,可以知道: 一定限度内浮动。为保证法定准备金制度发挥作用,美国联 R1=1·D 邦储备当局还作出三项主要规定: R2=T2·D 1.规定准备金资产的构成形式,只能是商业银行的库存 D.=d·D 现金和在中央银行账户的存款。 C=h·D 2.规定计提准备金的基数。联邦储备当局规定各商业银 则: B=1·D+2·D+d·D+h·D 行计提准备金时必须从存款中扣除应收未收款项。 =(r1+r3+d+h)·D 3.联储当局规定的准备率是商业银行存款余额与准备金 或: 之间必须保持的法定比例,商业银行的准备金不得低于法定 +2+d+万·B D=- 准备率规定的保留数额。 中国人民银行于1983年作为中央银行行使职权后,于 又由于 Ms=D+C=(1+h)·D 1984年规定了各商业银行缴存准备金的办法。1984年初规定 可以得到: 存款准备金时,企业存款准备率为20%,储蓄存款为40%,农 M3= 1+h n+2+d+万·B 村存款为25%。1985年,为了增加商业银行的可用资金,又将 准备率调整为这几项存款和其他存款总额的10%:1988年9 Ms 1+h K=B=,+2+d+i 月1日又将准备率提高至13%:1999年4月1日法定准备率 这里,K就是货币乘数,它表示基础货币每增加1元,货币。 降为8%。 供应量就增加,+,元。由于基础货币是准备金的线 法定存款准备率通常被认为是货币政策的最强有力的工 具之一。存款准备率变动的直接效果是影响银行的超额准备 性函数,准备金的变动也是通过货币乘数影响货币供应量。 水平,对信用活动产生一连串的影响。存款准备率若提高,会 总之,准备金每变动1元,就会引起货币供应量同方向变迫使那些超额储备不足以满足增加的法定准备需要的银行清

460第三篇金融宏观控制定量分析 算其资产,或者利用担保品向其他商业银行借款。反之,若存定准备率提高或下降,商业银行在迅即调整时就可以出现超 款准备率降低,会造成准备金释放,为商业银行提供新增的可额准备减少或增加的情况。 用于偿还借入款或进行投资及放款的超额准备。 4.大众持有现金或定期存款的偏好。当通货比率提高 超额准备金等于总准备金减去银行或存款机构按货币当时,银行的准备金会相应减少。因为大众持有现金偏好增强 局规定必须保留的法定准备金后的剩余部分。在发达市场经时,就会出现在银行提取现金、减少活期存款的行为。这会引 济国家的银行体系中,超额准备金对商业银行的资产业务规起准备金比率及超额准备比率的一连串调整。假如大众的定 模有很重要的影响。在一般情况下,超额准备金增加,意味着期存款偏好增加,就会出现活期存款向定期存款的转移,这 该银行的潜在放款或投资能力增强,但在这部分准备金未运样,法定准备比率降低,银行超额准备相对增加,银行也要相 用之前,超额准备数额越大,潜在的利息损失也就越大。在相 应采取减少超额准备的行为。 反的情况下,也会出现相反的作用或效果。商业银行经营管 5.在货币扩张中,超额准备比率的变动与货币乘数K的 理中一个大的难题就是如何确定超额准备金的最佳保留界 变动呈负相关关系。在市场经济国家,商业银行以盈利为经 限。由于超额准备金的形成实际上是银行有能力扩张却没有 营的根本目标,由于超额准备金的相对增加,会提高银行非盈 将自身的信用放款业务扩张到最大限度的结果,同时,保留超利资产对生利资产的比重。所以,超额准备比率也是货币政 额储备大都是以预防意外的大额提现或结清存款,或者是为 策变动和货币存量调整链条中一个很重要的中介环节。 了购买证券,所以,在西方有许多经济学家把超额准备称之为 风险准备。 基础货币(Fundamental Money) 商业银行存入中央银行的准备金(包括法定准备金和超 超额准备金比率(Excess Reserve Ratio) 额准备金)与社会公众所持有的现金之和。基础货币是中央 超额准备金比率是商业银行超过法定要求数量保留的准 银行直接控制的变量,也是银行体系的存款扩张、货币创造的 备金占其存款总额的比率。设该比率为©,活期存款为D,定 基础。每元基础货币,在一定条件下,可以按一定倍数扩张为 期存款为T,则: 几元货币,因此基础货币又可称为高能货币。基础货币无论 。=超额准备金总额 从总量上或是结构上都能对货币供应量产生影响。 D T 1.基础货币总量变动的影响。基础货币总量变动,对货 超额准备比率在货币扩张中能起到十分重要的作用。由 币供应量有直接影响。基础货币、货币乘数和货币供应量有 于超额准备比率决定于商业银行在诸多因素下形成的经济行 如下关系: 为,这种行为又取决于其决策意向,所以,许多货币经济学家 M、=B·K 在分析超额准备率时总是将实际超额准备比率与意愿超额准 式中,M一货币供应量: 备率相区别,同时,又常常假定银行实际保有的超额准备水平 B一基础货币; 大体等于其意愿超额准备比率,这实际上是在分析中暂时撇 K一货币乘数。 去超额准备调整的可能障碍和时滞。 现假定基础货币各构成部分占基础货币的比重不变,或 一般认为,对银行意愿超额准备比率有影响的经济因素 者假定货币乘数不变,则基础货币量的变动,必然引起货币供 主要是: 应量的变动。设△B表示基础货币增量,△M、表示货币供应量 1.利率。在其他条件不变时,金融资产利率提高,会增加 增量,则有下式成立: 银行放款与投资的收益,促使银行减少超额准备。相反地,假若 Mg±△Ms=(B±△B)·K 利率下降,生利资产报酬率降低,也会使银行增加其超额准备。 应当说明的是,基础货币总量的任何增减变动,都是由中 2.再贴现率。若生利资产收益水平一定,而再贴现率降 央银行资产总量的变动引起、而不是自身变动的结果。 低,这会减少银行的超额准备金。因为在再贴现率低于其生 2.基础货币结构变动对货币供应量的影响。现假定基础 利资产收益时,个别银行会尽量扩张放款或投资,即使到了超 货币总量不变,对基础货币结构变动的影响作静态分析。现 额准备已用完甚至法定准备已不足而不得不向中央银行贴现 金流量与存款准备金的相互转化说明,处于货币创造过程中 时,其获取再贴现资金的成本也小于其放款或投资的收益。 的现金流通量,它只有转化为商业银行或综合性银行的存款 在相反的情况下,即生利资产收益率一定,而再贴现率上升,后,才开始存款派生过程。因此,流通中现金只具有货币供应 银行的超额准备比率也会提高。 量的扩张能力,并没有实现货币供应量倍数增长。 3.准备金流量与法定准备率的变动。准备金流量呈较规 现假定某一银行客户,到银行存人1万元储蓄存款,这意 则,稳定状态时,银行可以在准确预期的基础上对超额准备进 味着货币回笼,流通中现金减少1万元。这1万元的现金转化 行适当调整:假若准备金流量的变动不甚规则、难以准确预 为存款后,便开始了存款派生过程。假定货币乘数为5,这1 期,银行超额准备比率的变动也会不稳定。此外,法定准备率万元现金存入银行后,经过充分派生,扩张为5万元的存款, 规定了银行在存款总额中的必提准备部分,如果突然出现法其中4万元存款为派生存款,1万元为存款准备金。于是出

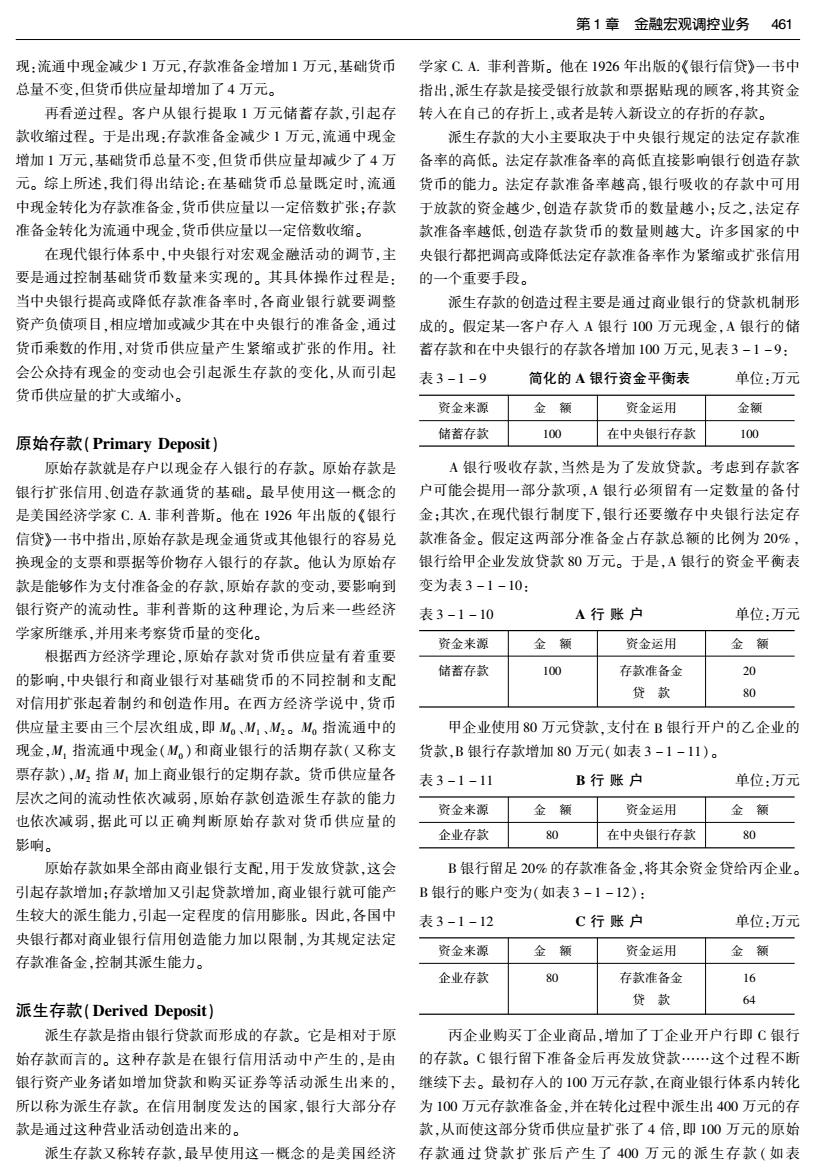

第1章金融宏观调控业务461 现:流通中现金减少1万元,存款准备金增加1万元,基础货币学家C.A.菲利普斯。他在1926年出版的《银行信贷》一书中 总量不变,但货币供应量却增加了4万元。 指出,派生存款是接受银行放款和票据贴现的顾客,将其资金 再看逆过程。客户从银行提取1万元储蓄存款,引起存转入在自己的存折上,或者是转入新设立的存折的存款。 款收缩过程。于是出现:存款准备金减少1万元,流通中现金 派生存款的大小主要取决于中央银行规定的法定存款准 增加1万元,基础货币总量不变,但货币供应量却减少了4万 备率的高低。法定存款准备率的高低直接影响银行创造存款 元。综上所述,我们得出结论:在基础货币总量既定时,流通 货币的能力。法定存款准备率越高,银行吸收的存款中可用 中现金转化为存款准备金,货币供应量以一定倍数扩张:存款于放款的资金越少,创造存款货币的数量越小:反之,法定存 准备金转化为流通中现金,货币供应量以一定倍数收缩。 款准备率越低,创造存款货币的数量则越大。许多国家的中 在现代银行体系中,中央银行对宏观金融活动的调节,主央银行都把调高或降低法定存款准备率作为紧缩或扩张信用 要是通过控制基础货币数量来实现的。其具体操作过程是:的一个重要手段。 当中央银行提高或降低存款准备率时,各商业银行就要调整 派生存款的创造过程主要是通过商业银行的贷款机制形 资产负债项日,相应增加或减少其在中央银行的准备金,通过 成的。假定某一客户存入A银行100万元现金,A银行的储 货币乘数的作用,对货币供应量产生紧缩或扩张的作用。社 蓄存款和在中央银行的存款各增加100万元,见表3-1-9: 会公众持有现金的变动也会引起派生存款的变化,从而引起 表3-1-9 简化的A银行资金平衡表 单位:万元 货币供应量的扩大或缩小。 资金来源 金额 资金运用 金额 储蓄存款 100 在中央银行存款 100 原始存款(Primary Deposit) 原始存款就是存户以现金存入银行的存款。原始存款是 A银行吸收存款,当然是为了发放贷款。考虑到存款客 银行扩张信用、创造存款通货的基础。最早使用这一概念的 户可能会提用一部分款项,A银行必须留有一定数量的备付 是美国经济学家C.A.菲利普斯。他在1926年出版的《银行 金:其次,在现代银行制度下,银行还要缴存中央银行法定存 信贷》一书中指出,原始存款是现金通货或其他银行的容易兑 款准备金。假定这两部分准备金占存款总额的比例为20%, 换现金的支票和票据等价物存入银行的存款。他认为原始存 银行给甲企业发放贷款80万元。于是,A银行的资金平衡表 款是能够作为支付准备金的存款,原始存款的变动,要影响到 变为表3-1-10: 银行资产的流动性。菲利普斯的这种理论,为后来一些经济 表3-1-10 A行账户 单位:万元 学家所继承,并用来考察货币量的变化。 资金来源 金额 资金运用 金额 根据西方经济学理论,原始存款对货币供应量有着重要 储蓄存款 100 存款准备金 20 的影响,中央银行和商业银行对基础货币的不同控制和支配 贷款 对信用扩张起着制约和创造作用。在西方经济学说中,货币 0 供应量主要由三个层次组成,即M。、M1、M2。M。指流通中的 甲企业使用80万元贷款,支付在B银行开户的乙企业的 现金,M,指流通中现金(M。)和商业银行的活期存款(又称支 货款,B银行存款增加80万元(如表3-1-11)。 票存款),M2指M,加上商业银行的定期存款。货币供应量各 表3-1-11 B行账户 单位:万元 层次之间的流动性依次减弱,原始存款创造派生存款的能力 资金来源 金额 资金运用 金额 也依次减弱,据此可以正确判断原始存款对货币供应量的 影响。 企业存款 80 在中央银行存款 9 原始存款如果全部由商业银行支配,用于发放贷款,这会 B银行留足20%的存款准备金,将其余资金贷给丙企业。 引起存款增加:存款增加又引起贷款增加,商业银行就可能产 B银行的账户变为(如表3-1-12): 生较大的派生能力,引起一定程度的信用膨胀。因此,各国中 表3-1-12 C行账户 单位:万元 央银行都对商业银行信用创造能力加以限制,为其规定法定 资金来源 金额 资金运用 金额 存款准备金,控制其派生能力。 企业存款 80 存款准备金 16 贷款 64 派生存款(Derived Deposit) 派生存款是指由银行贷款而形成的存款。它是相对于原 丙企业购买丁企业商品,增加了丁企业开户行即C银行 始存款而言的。这种存款是在银行信用活动中产生的,是由 的存款。C银行留下准备金后再发放贷款…这个过程不断 银行资产业务诸如增加贷款和购买证券等活动派生出来的, 继续下去。最初存入的100万元存款,在商业银行体系内转化 所以称为派生存款。在信用制度发达的国家,银行大部分存为100万元存款准备金,并在转化过程中派生出400万元的存 款是通过这种营业活动创造出来的。 款,从而使这部分货币供应量扩张了4倍,即100万元的原始 派生存款又称转存款,最早使用这一概念的是美国经济存款通过贷款扩张后产生了400万元的派生存款(如表