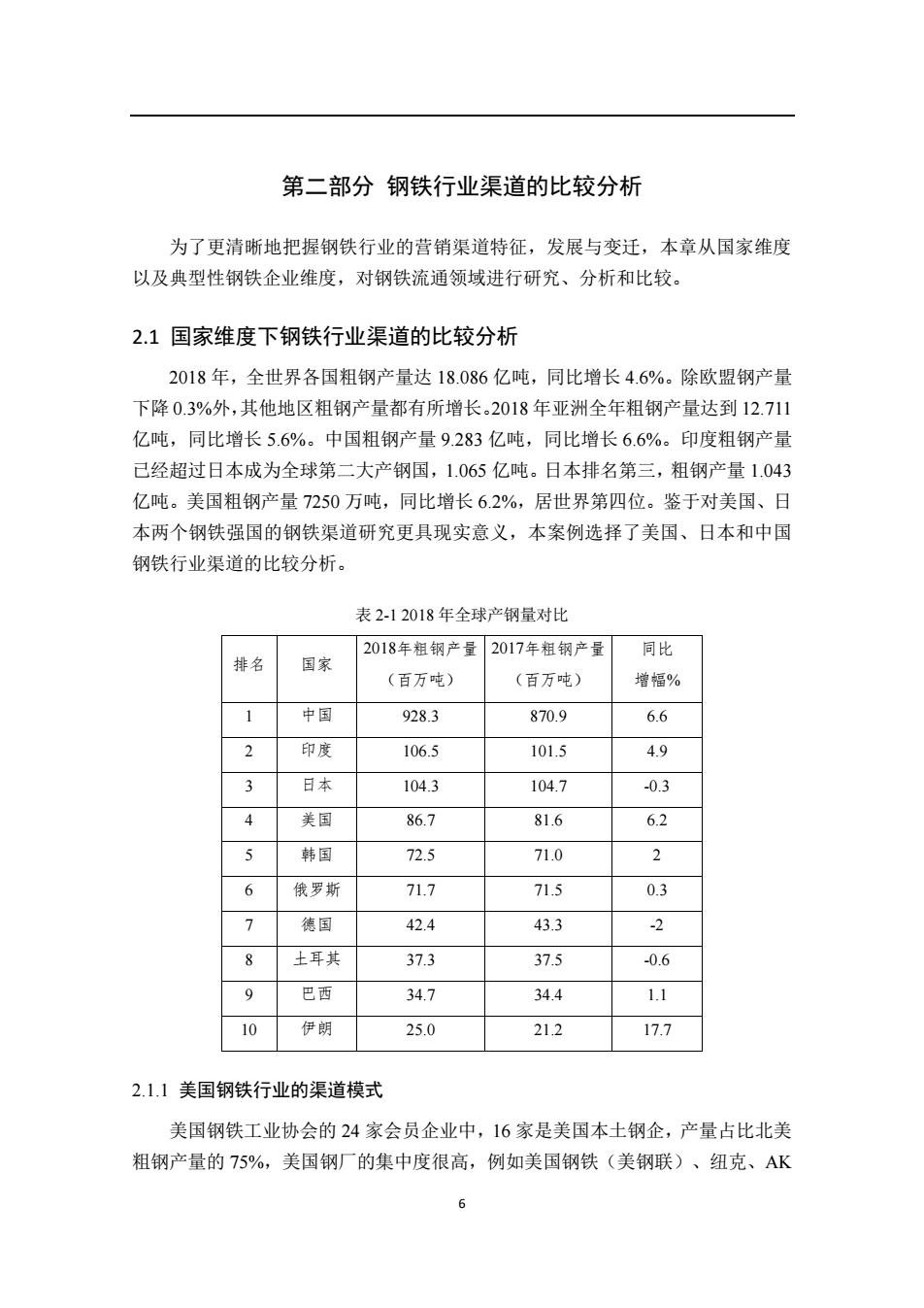

第二部分钢铁行业渠道的比较分析 为了更清晰地把握钢铁行业的营销渠道特征,发展与变迁,本章从国家维度 以及典型性钢铁企业维度,对钢铁流通领域进行研究、分析和比较。 2.1国家维度下钢铁行业渠道的比较分析 2018年,全世界各国粗钢产量达18.086亿吨,同比增长4.6%。除欧盟钢产量 下降0.3%外,其他地区粗钢产量都有所增长。2018年亚洲全年粗钢产量达到12.711 亿吨,同比增长5.6%。中国粗钢产量9.283亿吨,同比增长6.6%。印度粗钢产量 已经超过日本成为全球第二大产钢国,1.065亿吨。日本排名第三,粗钢产量1.043 亿吨。美国粗钢产量7250万吨,同比增长6.2%,居世界第四位。鉴于对美国、日 本两个钢铁强国的钢铁渠道研究更具现实意义,本案例选择了美国、日本和中国 钢铁行业渠道的比较分析。 表2-12018年全球产钢量对比 2018年粗钢产量 2017年粗钢产量 同比 排名 国家 (百万吨) (百万吨) 增幅% 中国 928.3 870.9 6.6 2 印度 106.5 101.5 4.9 日本 104.3 104.7 -0.3 4 美国 86.7 81.6 6.2 5 韩国 72.5 71.0 2 6 俄罗斯 71.7 71.5 0.3 7 德国 42.4 43.3 2 8 土耳其 37.3 37.5 -0.6 9 巴西 34.7 34.4 1.1 10 伊朗 25.0 21.2 17.7 2.1.1美国钢铁行业的渠道模式 美国钢铁工业协会的24家会员企业中,16家是美国本土钢企,产量占比北美 粗钢产量的75%,美国钢厂的集中度很高,例如美国钢铁(美钢联)、纽克、AK 6

6 第二部分 钢铁行业渠道的比较分析 为了更清晰地把握钢铁行业的营销渠道特征,发展与变迁,本章从国家维度 以及典型性钢铁企业维度,对钢铁流通领域进行研究、分析和比较。 2.1 国家维度下钢铁行业渠道的比较分析 2018 年,全世界各国粗钢产量达 18.086 亿吨,同比增长 4.6%。除欧盟钢产量 下降 0.3%外,其他地区粗钢产量都有所增长。2018 年亚洲全年粗钢产量达到 12.711 亿吨,同比增长 5.6%。中国粗钢产量 9.283 亿吨,同比增长 6.6%。印度粗钢产量 已经超过日本成为全球第二大产钢国,1.065 亿吨。日本排名第三,粗钢产量 1.043 亿吨。美国粗钢产量 7250 万吨,同比增长 6.2%,居世界第四位。鉴于对美国、日 本两个钢铁强国的钢铁渠道研究更具现实意义,本案例选择了美国、日本和中国 钢铁行业渠道的比较分析。 表 2-1 2018 年全球产钢量对比 排名 国家 2018年粗钢产量 (百万吨) 2017年粗钢产量 (百万吨) 同比 增幅% 1 中国 928.3 870.9 6.6 2 印度 106.5 101.5 4.9 3 日本 104.3 104.7 -0.3 4 美国 86.7 81.6 6.2 5 韩国 72.5 71.0 2 6 俄罗斯 71.7 71.5 0.3 7 德国 42.4 43.3 -2 8 土耳其 37.3 37.5 -0.6 9 巴西 34.7 34.4 1.1 10 伊朗 25.0 21.2 17.7 2.1.1 美国钢铁行业的渠道模式 美国钢铁工业协会的 24 家会员企业中,16 家是美国本土钢企,产量占比北美 粗钢产量的 75%,美国钢厂的集中度很高,例如美国钢铁(美钢联)、纽克、AK

三家的产能就占比美国钢铁行业50%的体量。 美钢联、钮柯钢铁这些大型钢铁企业,通常在全国重点区域市场的核心城市 建立销售中心,通过销售中心把60%的钢材直接供给汽车、建筑等大型用户,其 余分销给以钢材服务中心为代表的钢铁流通企业,由这些流通企业分销给最终用 户。美国大型钢铁企业的直销比例在50%-70%之间,鉴于直供用户需求量大,而 且是稳定的长期合作关系,钢厂对直供的售价低于给流通商的价格。 美国钢铁流通企业中,大约有1万个钢铁和其他金属分销公司。但单纯靠买 进卖出赚取差价的流通企业基本不存在,绝大部分流通企业都是集销售与钢材深 加工于一体,利润模式来自于钢材加工和延伸性服务]。中小型钢材用户也愿意 到流通商这里买钢材,因为品种齐全,交货及时、深加工服务能力强。选择的多 样性、及时供货以及钢材加工等满足中小型钢材用户的采购的多元化需求和偏好, 这就是美国钢铁流通企业与大钢厂直供之间的渠道差异和优势,也是流通商的利 润来源。 美国经营规模较大的钢材流通商企业有瑞森(Ryerson)、蒂森(Thyssen) 、美国金属(Metals USA)等,这些企业在全美都有分支机构,满足钢铁分 销、仓储、物流及加工等服务,形成了相当的规模优势。例如瑞森(Ryerson)在 全美有六十多个钢材加工销售网点,在加拿大、墨西哥也有二十多个加工销售网 点。美国的钢铁流通商和美国钢厂没有资本隶属关系。这些美国流通商掌控了所 有进口钢材的资源,他们在制定和执行营销计划时,经常在美国钢厂供货及时、 物流成本低与进口钢材价格低之间权衡取舍。本土资源加进口资源,美国流通商 基本掌控了全美钢铁供应量50%以上的资源。因此,从资源掌控角度,美国的钢 铁流通商和钢铁制造商势均力敌。 近些年,美国钢企不断破产、重组,企业集中度不断加强,因此,从生产到 流通,从制造到服务,两大环节都是高集中度,严重挤压美国钢铁电商的生存空 间。例如,美国第一家钢铁电商Metalsite公司,Metalsite的交易方式有挂牌交易 和竞价交易组成,平台的盈利来源靠收取佣金,标准为拍卖盈利的1%-2%或者合 同标的1%,平台向买卖双方收取,微薄的佣金无法支撑电子商务的运营成本,但 1%-2%的佣金对用户而言是新增成本,也并没有差异化的增值服务。最终,网站 入不敷出,2005年破产倒闭。和美国传统流通领域的营销和提供高集中度、非常 完善的服务相比,钢铁电商这一新渠道没有增加用户价值,没法形成可以匹敌的 差异化的渠道优势。这是美国钢铁电商难以生存下去的根本原因)。 2.1.2日本钢铁行业的渠道模式 7

7 三家的产能就占比美国钢铁行业 50%的体量。 美钢联、钮柯钢铁这些大型钢铁企业,通常在全国重点区域市场的核心城市 建立销售中心,通过销售中心把 60%的钢材直接供给汽车、建筑等大型用户,其 余分销给以钢材服务中心为代表的钢铁流通企业,由这些流通企业分销给最终用 户。美国大型钢铁企业的直销比例在 50%-70%之间,鉴于直供用户需求量大,而 且是稳定的长期合作关系,钢厂对直供的售价低于给流通商的价格。 美国钢铁流通企业中,大约有 1 万个钢铁和其他金属分销公司。但单纯靠买 进卖出赚取差价的流通企业基本不存在,绝大部分流通企业都是集销售与钢材深 加工于一体,利润模式来自于钢材加工和延伸性服务[12]。中小型钢材用户也愿意 到流通商这里买钢材,因为品种齐全,交货及时、深加工服务能力强。选择的多 样性、及时供货以及钢材加工等满足中小型钢材用户的采购的多元化需求和偏好, 这就是美国钢铁流通企业与大钢厂直供之间的渠道差异和优势,也是流通商的利 润来源。 美国经营规模较大的钢材流通商企业有瑞森(Ryerson)、蒂森(Thyssen) 、美国金属(Metals USA)等,这些企业在全美都有分支机构,满足钢铁分 销、仓储、物流及加工等服务,形成了相当的规模优势。例如瑞森(Ryerson)在 全美有六十多个钢材加工销售网点,在加拿大、墨西哥也有二十多个加工销售网 点。美国的钢铁流通商和美国钢厂没有资本隶属关系。这些美国流通商掌控了所 有进口钢材的资源,他们在制定和执行营销计划时,经常在美国钢厂供货及时、 物流成本低与进口钢材价格低之间权衡取舍。本土资源加进口资源,美国流通商 基本掌控了全美钢铁供应量 50%以上的资源。因此,从资源掌控角度,美国的钢 铁流通商和钢铁制造商势均力敌。 近些年,美国钢企不断破产、重组,企业集中度不断加强,因此,从生产到 流通,从制造到服务,两大环节都是高集中度,严重挤压美国钢铁电商的生存空 间。例如,美国第一家钢铁电商 Metalsite 公司,Metalsite 的交易方式有挂牌交易 和竞价交易组成,平台的盈利来源靠收取佣金,标准为拍卖盈利的 1%-2%或者合 同标的 1%,平台向买卖双方收取,微薄的佣金无法支撑电子商务的运营成本,但 1%-2%的佣金对用户而言是新增成本,也并没有差异化的增值服务。最终,网站 入不敷出,2005 年破产倒闭。和美国传统流通领域的营销和提供高集中度、非常 完善的服务相比,钢铁电商这一新渠道没有增加用户价值,没法形成可以匹敌的 差异化的渠道优势。这是美国钢铁电商难以生存下去的根本原因[13]。 2.1.2 日本钢铁行业的渠道模式

日本的钢铁行业由两大钢铁集团,几十家小型钢铁企业和上百家专业钢材加 工企业组成4。两大钢铁集团为新日铁、神户、住友金属组成的新日铁联合体。 另外一家是由川崎制铁所和日本钢管组成的FE,两大钢铁集团占比全国钢铁产能 的70%。日本钢铁直销比例约10%-20%,满足国内铁路、汽车等用户。80%-90% 的份额通过多家商社(一级批发商)实现国内销售及出口。例如,三井物产就是 销售新日铁钢材最多的流通企业。为了有效控制渠道冲突,日本钢铁厂不销售产 品给作为二级批发商的专营店。 以钢材为主营业务的一级批发商例如综合商社、专业商社有六十多家,特约 店及专营店五千多家,钢材加工中心五百多家。这些企业构成了日本钢铁流通体 系。进入21世纪后,日本钢铁流通体系中,综合商社的集中度进一度提高,在综 合商社层面,形成了伊藤忠丸红钢铁、美达王、三井物产、住友商社为主体的四 大商社。日本的钢铁集团通过出资或者控股方式,都有各自的钢铁专营商社。各 大钢企把供货综合、专营商社都定义为分销而非直供)。 钢材的二级批发商是专营店和特约店,他们不与钢厂直接交易而从一级批发 商处购入钢材,并保持一定的库存,因此,二级批发商具有整合终端用户需求的 作用,汇聚一定规模后,通过一级批发商一次性采购。专营店遍布日本,满足所 在区域终端用户小批量、多批次、多品种、多规格、供货快的用户需求,因此专 营店具有商流物流的双层功能,是一级批发商提高产品覆盖面,扩大销量的保证。 大多数钢材必须经过再加工才能被终端用户使用,因此,汽车、家电、造船 等用户把钢材的剪切、配送、库存等工作委托给钢材流通企业,他们面向用户提 供服务,承担了剪切、下料、焊接、区域配送等服务,他们既满足用户需要,而 且降低用户库存,减少无效物流等,因此,在日本钢铁流通体系中,钢材加工增 值服务的比重逐步扩大。围绕交通枢纽,日本形成了集库存、加工、配送为一体 的钢铁物流中心,日本钢材物流中心和配送中心的自动化水平很高,物流、信息 流都是以T以及ICT技术为支撑,为控制供应链效率、成本发挥重要作用。 钢铁企业与流通商之间为了加快信息共享,建立了电子数据交换EDI (Electronic Data Interchange),实现信息共享、上下游高效协同的供应链管理模 式。钢铁生产的高集中度以及两级商贸体系的稳定服务系统,使外部的电商平台 难以与之竞争。2000年,三菱、三井、日商岩井等综合商社曾与美国钢铁电子商 务E-STEEL合作,共同开发日本市场,但这些钢铁电子商务终究没有发展起来]。 2.2中国钢铁行业的渠道模式 中国的粗钢产量占比世界一半,中国钢材产量,销量,消费量均世界第一。中

8 日本的钢铁行业由两大钢铁集团,几十家小型钢铁企业和上百家专业钢材加 工企业组成[14]。两大钢铁集团为新日铁、神户、住友金属组成的新日铁联合体。 另外一家是由川崎制铁所和日本钢管组成的 JFE,两大钢铁集团占比全国钢铁产能 的 70%。日本钢铁直销比例约 10%-20%,满足国内铁路、汽车等用户。80%-90% 的份额通过多家商社(一级批发商)实现国内销售及出口。例如,三井物产就是 销售新日铁钢材最多的流通企业。为了有效控制渠道冲突,日本钢铁厂不销售产 品给作为二级批发商的专营店。 以钢材为主营业务的一级批发商例如综合商社、专业商社有六十多家,特约 店及专营店五千多家,钢材加工中心五百多家。这些企业构成了日本钢铁流通体 系。进入 21 世纪后,日本钢铁流通体系中,综合商社的集中度进一度提高,在综 合商社层面,形成了伊藤忠丸红钢铁、美达王、三井物产、住友商社为主体的四 大商社。日本的钢铁集团通过出资或者控股方式,都有各自的钢铁专营商社。各 大钢企把供货综合、专营商社都定义为分销而非直供[15]。 钢材的二级批发商是专营店和特约店,他们不与钢厂直接交易而从一级批发 商处购入钢材,并保持一定的库存,因此,二级批发商具有整合终端用户需求的 作用,汇聚一定规模后,通过一级批发商一次性采购。专营店遍布日本,满足所 在区域终端用户小批量、多批次、多品种、多规格、供货快的用户需求,因此专 营店具有商流物流的双层功能,是一级批发商提高产品覆盖面,扩大销量的保证。 大多数钢材必须经过再加工才能被终端用户使用,因此,汽车、家电、造船 等用户把钢材的剪切、配送、库存等工作委托给钢材流通企业,他们面向用户提 供服务,承担了剪切、下料、焊接、区域配送等服务,他们既满足用户需要,而 且降低用户库存,减少无效物流等,因此,在日本钢铁流通体系中,钢材加工增 值服务的比重逐步扩大。围绕交通枢纽,日本形成了集库存、加工、配送为一体 的钢铁物流中心,日本钢材物流中心和配送中心的自动化水平很高,物流、信息 流都是以 IT 以及 ICT 技术为支撑,为控制供应链效率、成本发挥重要作用。 钢铁企业与流通商之间为了加快信息共享,建立了电子数据交换 EDI (Electronic Data Interchange ),实现信息共享、上下游高效协同的供应链管理模 式。钢铁生产的高集中度以及两级商贸体系的稳定服务系统,使外部的电商平台 难以与之竞争。2000 年,三菱、三井、日商岩井等综合商社曾与美国钢铁电子商 务 E-STEEL 合作,共同开发日本市场,但这些钢铁电子商务终究没有发展起来[13]。 2.2 中国钢铁行业的渠道模式 中国的粗钢产量占比世界一半,中国钢材产量,销量, 消费量均世界第一。中

国钢铁企业的铁矿石60%依赖进口,钢厂集中度低,布局分散。钢铁流通企业的 集中度更低。全国钢铁流通企业超过20万家,但行业前5名的销售总量占比全行 业的4%。前一百名流通商的营销量占比全行业流通量的15%。年营业收入500万 元以下的流通商占比60%,10人以下的流通公司占比65.78%。钢铁流通领域的经 营理念、经营业态落后于钢铁制造领域。因此,中国钢铁行业形成销售、生产与 流通并重的局面,给钢铁电子商务发展提供广阔的想象空间6。 钢铁产品的制造流程决定了钢铁企业必须大规模连续生产,生产柔性化程度 低。钢铁下游终端用户的需求和其制造周期、市场需求密切相关。生产与需求之 间不是简单匹配的关系,这决定了钢企营销渠道选择的重要性可。近年来,为了争 取更多的市场份额,国内钢铁企业都热衷于加大对营销渠道建设的投入。钢铁营 销渠道有多种形式。按渠道主体来分,中国钢铁渠道有四类:直供渠道、钢厂自制 渠道,中间商渠道、钢铁电商。 2.2.1钢厂直供渠道 钢厂直接向最终用户销售产品,没有中间商。钢铁企业和终端用户直接见面、 沟通,信息互通及时。缺点是营销成本高,成功率不易把控,钢铁企业承担所有 风险。对钢厂的供应链管理水平,按期交付产品的能力以及营销团队的商务沟通 及技术服务的要求较高。 2.2.2钢厂自制渠道 钢厂自制渠道有:营销办事处、分公司、持股经营以及独立子公司等。渠道运 作模式的特点是钢厂直接或间接把产品销售给最终用户,钢厂和用户双方信息沟 通及时,钢企可以及时获取用户信息。与直供模式相比8),营销成本低,营销成 功率相对高。营销人员只对商务工作负责。营销风险由钢厂、分公司和经销商共 同承担。自制渠道的库存是钢厂和用户之间的“蓄水池”,可以削峰填谷,市场 淡季时,减少价格损失,旺季时,防止供应链断点风险。 2.2.3中间商制 中间商的销售网络和销售能力是钢厂与之合作的原因。钢企对中间商的期许 是销量,而中间商希望厂家的销售折扣应该更高一点,厂家和中间商的合作中不 断博弈,争取集体目标和个体目标共同实现。在这场产业链的竞争中,中间商所 控制的销售渠道的份量随着钢厂规模产能的增长而增长,钢厂往往对中间商强势 争取更高的折扣以及传递用户信息不及时,不完整的现象颇有微词。中国钢铁中

9 国钢铁企业的铁矿石 60%依赖进口,钢厂集中度低,布局分散。钢铁流通企业的 集中度更低。全国钢铁流通企业超过 20 万家,但行业前 5 名的销售总量占比全行 业的 4%。前一百名流通商的营销量占比全行业流通量的 15%。年营业收入 500 万 元以下的流通商占比 60%,10 人以下的流通公司占比 65.78%。钢铁流通领域的经 营理念、经营业态落后于钢铁制造领域。因此,中国钢铁行业形成销售、生产与 流通并重的局面,给钢铁电子商务发展提供广阔的想象空间[16]。 钢铁产品的制造流程决定了钢铁企业必须大规模连续生产,生产柔性化程度 低。钢铁下游终端用户的需求和其制造周期、市场需求密切相关。生产与需求之 间不是简单匹配的关系,这决定了钢企营销渠道选择的重要性[17]。近年来, 为了争 取更多的市场份额,国内钢铁企业都热衷于加大对营销渠道建设的投入。钢铁营 销渠道有多种形式。按渠道主体来分, 中国钢铁渠道有四类:直供渠道、钢厂自制 渠道,中间商渠道、钢铁电商。 2.2.1 钢厂直供渠道 钢厂直接向最终用户销售产品,没有中间商。钢铁企业和终端用户直接见面、 沟通,信息互通及时。缺点是营销成本高,成功率不易把控,钢铁企业承担所有 风险。对钢厂的供应链管理水平,按期交付产品的能力以及营销团队的商务沟通 及技术服务的要求较高。 2.2.2 钢厂自制渠道 钢厂自制渠道有:营销办事处、分公司、持股经营以及独立子公司等。渠道运 作模式的特点是钢厂直接或间接把产品销售给最终用户,钢厂和用户双方信息沟 通及时,钢企可以及时获取用户信息。与直供模式相比[18],营销成本低,营销成 功率相对高。营销人员只对商务工作负责。营销风险由钢厂、分公司和经销商共 同承担。自制渠道的库存是钢厂和用户之间的“蓄水池”,可以削峰填谷,市场 淡季时,减少价格损失,旺季时,防止供应链断点风险。 2.2.3 中间商制 中间商的销售网络和销售能力是钢厂与之合作的原因。钢企对中间商的期许 是销量,而中间商希望厂家的销售折扣应该更高一点,厂家和中间商的合作中不 断博弈,争取集体目标和个体目标共同实现。在这场产业链的竞争中,中间商所 控制的销售渠道的份量随着钢厂规模产能的增长而增长,钢厂往往对中间商强势 争取更高的折扣以及传递用户信息不及时,不完整的现象颇有微词。中国钢铁中

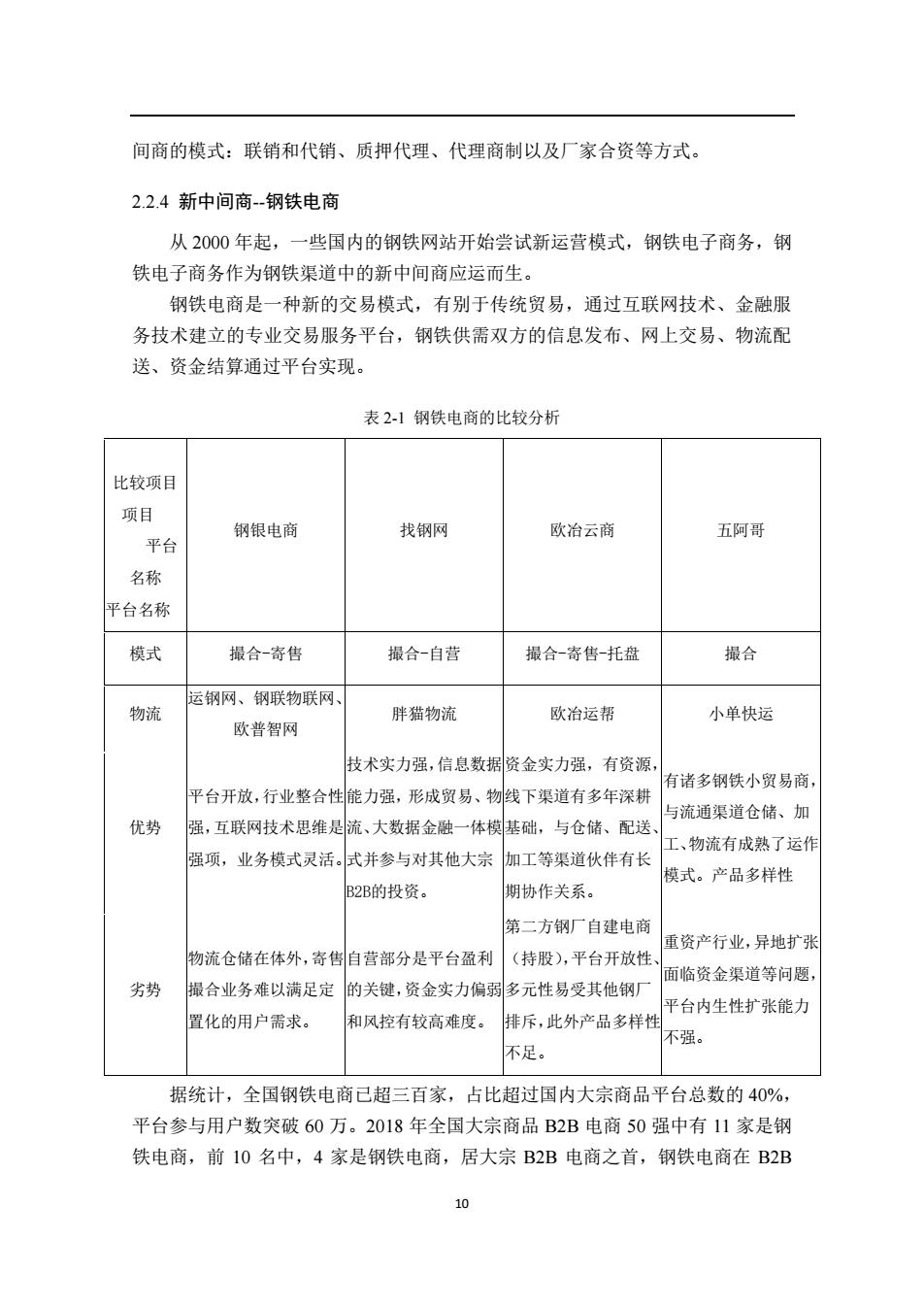

间商的模式:联销和代销、质押代理、代理商制以及厂家合资等方式。 2.2.4新中间商-钢铁电商 从2000年起,一些国内的钢铁网站开始尝试新运营模式,钢铁电子商务,钢 铁电子商务作为钢铁渠道中的新中间商应运而生。 钢铁电商是一种新的交易模式,有别于传统贸易,通过互联网技术、金融服 务技术建立的专业交易服务平台,钢铁供需双方的信息发布、网上交易、物流配 送、资金结算通过平台实现。 表2-1钢铁电商的比较分析 比较项目 项目 钢银电商 找钢网 欧治云商 五阿哥 平台 名称 平台名称 模式 撮合-寄售 撮合-自营 撮合-寄售-托盘 撮合 运钢网、钢联物联网、 物流 胖猫物流 欧治运帮 小单快运 欧普智网 技术实力强,信息数据资金实力强,有资源 有诸多钢铁小贸易商, 平台开放,行业整合性能力强,形成贸易、物线下渠道有多年深耕 与流通渠道仓储、加 优势 强,互联网技术思维是流、大数据金融一体模 基础,与仓储、配送 工、物流有成熟了运作 强项,业务模式灵活。 式并参与对其他大宗 加工等渠道伙伴有长 模式。产品多样性 B2B的投资。 期协作关系。 第二方钢厂自建电商 重资产行业,异地扩张 物流仓储在体外,寄售自营部分是平台盈利 (持股),平台开放性 面临资金渠道等问题, 劣势 撮合业务难以满足定 的关键,资金实力偏弱多元性易受其他钢厂 平台内生性扩张能力 置化的用户需求。 和风控有较高难度。 排斥,此外产品多样性 不强。 不足。 据统计,全国钢铁电商已超三百家,占比超过国内大宗商品平台总数的40%, 平台参与用户数突破60万。2018年全国大宗商品B2B电商50强中有11家是钢 铁电商,前10名中,4家是钢铁电商,居大宗B2B电商之首,钢铁电商在B2B 10

10 间商的模式:联销和代销、质押代理、代理商制以及厂家合资等方式。 2.2.4 新中间商--钢铁电商 从 2000 年起,一些国内的钢铁网站开始尝试新运营模式,钢铁电子商务,钢 铁电子商务作为钢铁渠道中的新中间商应运而生。 钢铁电商是一种新的交易模式,有别于传统贸易,通过互联网技术、金融服 务技术建立的专业交易服务平台,钢铁供需双方的信息发布、网上交易、物流配 送、资金结算通过平台实现。 表 2-1 钢铁电商的比较分析 比较项目 项目 平台 名称 平台名称 钢银电商 找钢网 欧冶云商 五阿哥 模式 撮合-寄售 撮合-自营 撮合-寄售-托盘 撮合 物流 运钢网、钢联物联网、 欧普智网 胖猫物流 欧冶运帮 小单快运 优势 平台开放,行业整合性 强,互联网技术思维是 强项,业务模式灵活。 技术实力强,信息数据 能力强,形成贸易、物 流、大数据金融一体模 式并参与对其他大宗 B2B的投资。 资金实力强,有资源, 线下渠道有多年深耕 基础,与仓储、配送、 加工等渠道伙伴有长 期协作关系。 有诸多钢铁小贸易商, 与流通渠道仓储、加 工、物流有成熟了运作 模式。产品多样性 劣势 物流仓储在体外,寄售 撮合业务难以满足定 置化的用户需求。 自营部分是平台盈利 的关键,资金实力偏弱 和风控有较高难度。 第二方钢厂自建电商 (持股),平台开放性、 多元性易受其他钢厂 排斥,此外产品多样性 不足。 重资产行业,异地扩张 面临资金渠道等问题, 平台内生性扩张能力 不强。 据统计,全国钢铁电商已超三百家,占比超过国内大宗商品平台总数的 40%, 平台参与用户数突破 60 万。2018 年全国大宗商品 B2B 电商 50 强中有 11 家是钢 铁电商,前 10 名中,4 家是钢铁电商,居大宗 B2B 电商之首,钢铁电商在 B2B