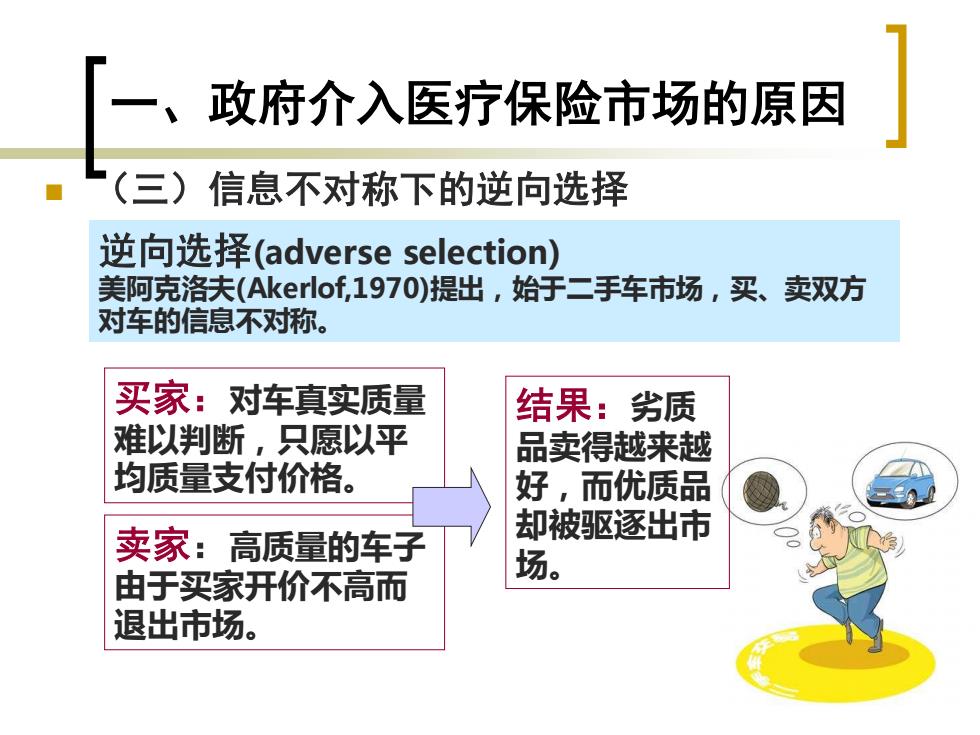

一、政府介入医疗保险市场的原因 (三)信息不对称下的逆向选择 逆向选择(adverse selection) 美阿克洛夫(Akerlof,1970)提出,始于二手车市场,买、卖双方 对车的信息不对称。 买家:对车真实质量 结果:劣质 难以判断,只愿以平 品卖得越来越 均质量支付价格。 好,而优质品 卖家:高质量的车子 却被驱逐出市 由于买家开价不高而 场。 退出市场

一、政府介入医疗保险市场的原因 ◼ (三)信息不对称下的逆向选择 逆向选择(adverse selection) 美阿克洛夫(Akerlof,1970)提出,始于二手车市场,买、卖双方 对车的信息不对称。 结果:劣质 品卖得越来越 好,而优质品 却被驱逐出市 场。 买家:对车真实质量 难以判断,只愿以平 均质量支付价格。 卖家:高质量的车子 由于买家开价不高而 退出市场

(三)信息不对称下的逆向选择 保险市场,保险公司和消费者信息不对称。 保险公司: 政府: 根据平均预期 结果: 损失和平均风险 保险公司提高 立法约束商业 水平计算保险费。 保费,更多低 医疗保险的逆 风险人群退出, 向选择;举动 消费者: 投保结构更加 强制性社会医 恶化。 疗保险。 高风险人群愿 意购买; 低风险人群不 愿意购买;

(三)信息不对称下的逆向选择 结果: 保险公司提高 保费,更多低 风险人群退出, 投保结构更加 恶化。 保险公司: 根据平均预期 损失和平均风险 水平计算保险费。 消费者: 高风险人群愿 意购买; 低风险人群不 愿意购买; 保险市场,保险公司和消费者信息不对称。 政府: 立法约束商业 医疗保险的逆 向选择;举办 强制性社会医 疗保险