● 【例】 。根据有关规定,可以不征或免征土地增值税的有 ()。 ·A.以房地产进行投资,将房地产转让到所投资的 企业 B.企业以房地产进行交换的 C.被兼并企业的房地产转让到兼并企业 D.以房地产抵债而发生房地产权属转让的 答案:AC

• 【例】 • 根据有关规定,可以不征或免征土地增值税的有 ( )。 • A.以房地产进行投资,将房地产转让到所投资的 企业 • B.企业以房地产进行交换的 • C.被兼并企业的房地产转让到兼并企业 • D.以房地产抵债而发生房地产权属转让的 • 答案:AC

【例】 下列各项中,应征收土地增值税的是( )。 A.赠予社会公益事业的房地产 B.个人之间互换自有居住用房地产 C抵押期满权属转让给债权人的房地产 D.兼并企业从被兼并企业得到的房地产 答案:C

• 【例】 • 下列各项中,应征收土地增值税的是( )。 • A.赠予社会公益事业的房地产 • B.个人之间互换自有居住用房地产 • C.抵押期满权属转让给债权人的房地产 • D.兼并企业从被兼并企业得到的房地产 • 答案:C

二、土地增值税纳税人 转让国有土地使用权、地上建筑物及其 附着物并取得收入的单位和个人

二、土地增值税纳税人 转让国有土地使用权、地上建筑物及其 附着物并取得收入的单位和个人

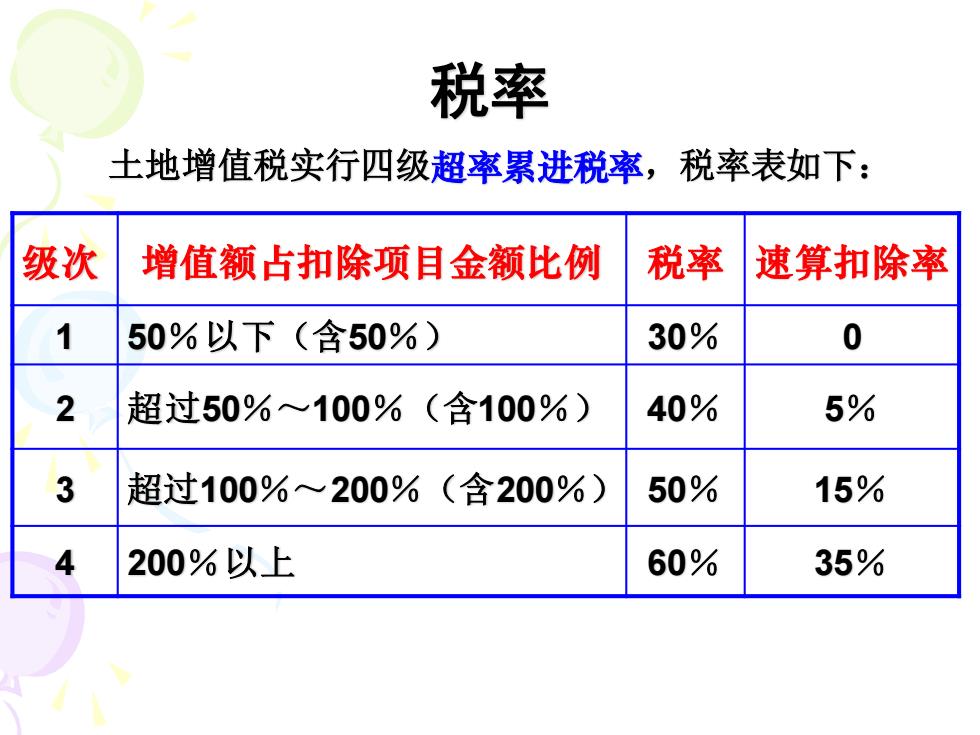

税率 土地增值税实行四级超率累进税率,税率表如下: 级次 增值额占扣除项目金额比例 税率 速算扣除率 50%以下(含50%) 30% 0 2 超过50%100%(含100%) 40% 5% 3 超过100%~200%(含200%) 50% 15% 200%以上 60% 35%

土地增值税实行四级超率累进税率,税率表如下: 级次 增值额占扣除项目金额比例 税率 速算扣除率 1 50%以下(含50%) 30% 0 2 超过50%~100%(含100%) 40% 5% 3 超过100%~200%(含200%) 50% 15% 4 200%以上 60% 35% 税率

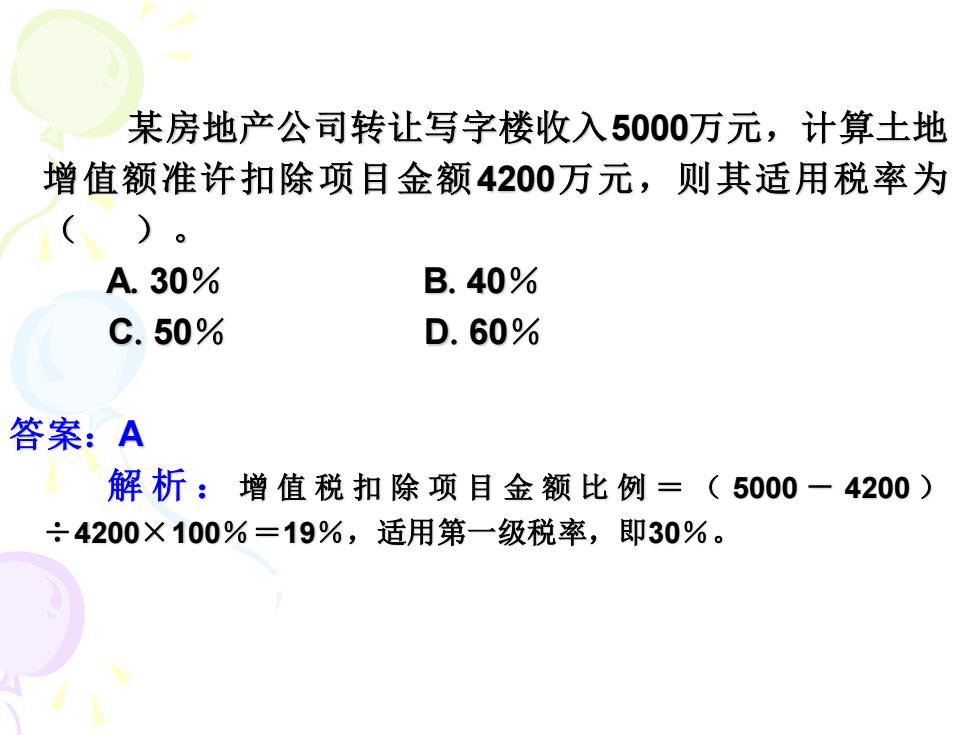

某房地产公司转让写字楼收入5000万元,计算土地 增值额准许扣除项目金额4200万元,则其适用税率为 ()。 A.30% B.40% C.50% D.60% 答案:A 解析:增值税扣除项目金额比例=(5000一4200) ÷4200X100%=19%,适用第一级税率,即30%

某房地产公司转让写字楼收入5000万元,计算土地 增值额准许扣除项目金额4200万元,则其适用税率为 ( )。 A.30% B.40% C.50% D.60% 答案:A 解析: 增值税扣除项目金额比例= ( 5000 - 4200 ) ÷4200×100%=19%,适用第一级税率,即30%