2、土地增值税只对转让房地产权属(包括土地使用权、 地上的建筑物及其附着物的产权)的行为征税,不包括未 转让房地产权属的行为。 第二个标准一一房地产权属是否发生转让 例如,房地产的出租;以房地产抵押贷款在抵押期间 的房地产;双方合作建房,建成后自用的房产;房地产的 代建房行为等等,均未发生房地产权属的转让,因此,不 征收土地增值税

2、土地增值税只对转让房地产权属(包括土地使用权、 地上的建筑物及其附着物的产权)的行为征税,不包括未 转让房地产权属的行为。 第二个标准——房地产权属是否发生转让 例如,房地产的出租;以房地产抵押贷款在抵押期间 的房地产;双方合作建房,建成后自用的房产;房地产的 代建房行为等等,均未发生房地产权属的转让,因此,不 征收土地增值税

3、土地增值税只对有偿转让房地产权属的行为征税, 不包括以继承、赠与等方式无偿转让房地产权属的行为。 第三个标准一一房地产权属是否为有偿转让 在土地增值税征税范围的界定上,需要说明的是,无 论是单独转让国有土地使用权,还是房屋产权与国有土地 使用权一并转让的,只要取得收入,均属于土地增值税的 征税范围

3、土地增值税只对有偿转让房地产权属的行为征税, 不包括以继承、赠与等方式无偿转让房地产权属的行为。 第三个标准——房地产权属是否为有偿转让 在土地增值税征税范围的界定上,需要说明的是,无 论是单独转让国有土地使用权,还是房屋产权与国有土地 使用权一并转让的,只要取得收入,均属于土地增值税的 征税范围

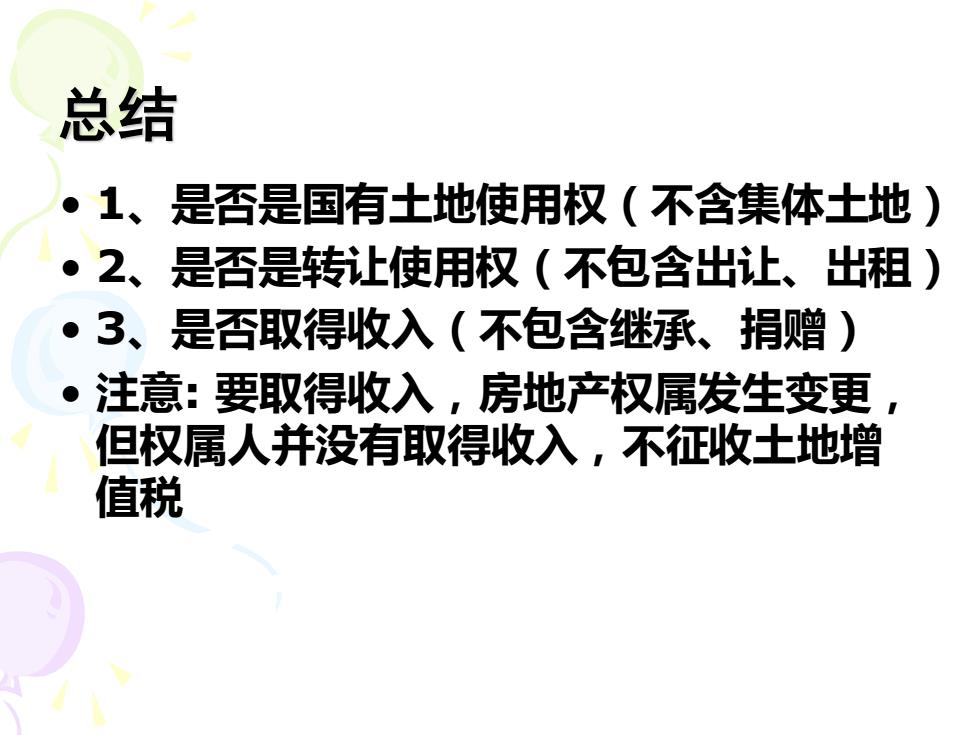

总结 ·1、是否是国有土地使用权(不含集体土地) 2、是否是转让使用权(不包含出让、出租) ·3、是否取得收入(不包含继承、捐赠) ● 注意:要取得收入,房地产权属发生变更 但权属人并没有取得收入,不征收土地增 值税

总结 • 1、是否是国有土地使用权(不含集体土地) • 2、是否是转让使用权(不包含出让、出租) • 3、是否取得收入(不包含继承、捐赠) • 注意: 要取得收入,房地产权属发生变更, 但权属人并没有取得收入,不征收土地增 值税

☆对若干具体情况的判定 对以下具体事项的征税情况, 列表判定如下: 若干具体情况 是否属于土地增值税征税范围 征税。具体包括三种情况: 1、出售 (1)出售国有土地使用权; (2) 取得国 有土地使用权后进行房屋开发建造后出售; (3)存量房地产买卖。 继承不征税(无收入)。赠与中公益性赠与 2、继承、赠与 赠与直系亲属或承担直接赡养义务人不征税 非公益性赠与征税。 3、出租 不征税(无权属转移) 抵押期不征税;抵押期满偿还债务本息不征 4、房地产抵押 税;抵押期满,不能偿还债务,而以房地产 抵债,征税

若干具体情况 是否属于土地增值税征税范围 1、出售 征税。具体包括三种情况: (1)出售国有土地使用权;(2)取得国 有土地使用权后进行房屋开发建造后出售; (3)存量房地产买卖。 2、继承、赠与 继承不征税(无收入)。赠与中公益性赠与、 赠与直系亲属或承担直接赡养义务人不征税; 非公益性赠与征税。 3、出租 不征税(无权属转移) 4、房地产抵押 抵押期不征税;抵押期满偿还债务本息不征 税;抵押期满,不能偿还债务,而以房地产 抵债,征税。 ☆对若干具体情况的判定 对以下具体事项的征税情况,列表判定如下:

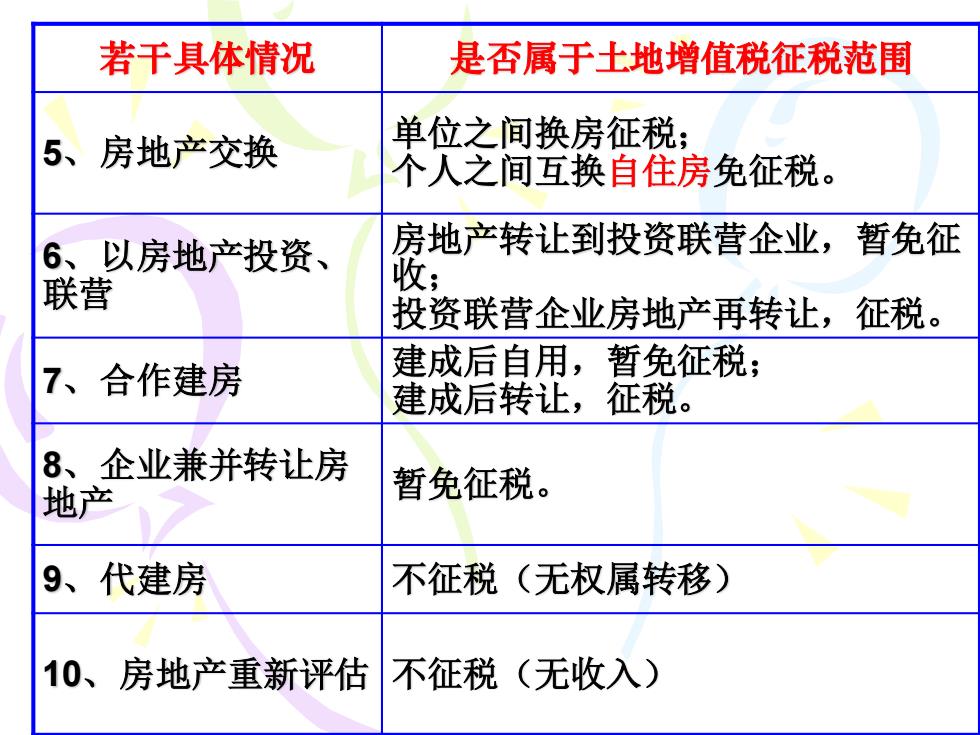

若干具体情况 是否属于土地增值税征税范围 5、房地产交换 单位之间换房征税; 个人之间互换自住房免征税。 6、以房地产投资、 房地产转让到投资联营企业,暂免征 联营 收 资联营企业房地产再转让,征税。 7、合作建房 建成后自用,暂免征税; 建成后转让,征税。 8、企业兼并转让房 地产 暂免征税。 9、代建房 不征税(无权属转移) 10、房地产重新评估 不征税(无收入)

若干具体情况 是否属于土地增值税征税范围 5、房地产交换 单位之间换房征税; 个人之间互换自住房免征税。 6、以房地产投资、 联营 房地产转让到投资联营企业,暂免征 收; 投资联营企业房地产再转让,征税。 7、合作建房 建成后自用,暂免征税; 建成后转让,征税。 8、企业兼并转让房 地产 暂免征税。 9、代建房 不征税(无权属转移) 10、房地产重新评估 不征税(无收入)