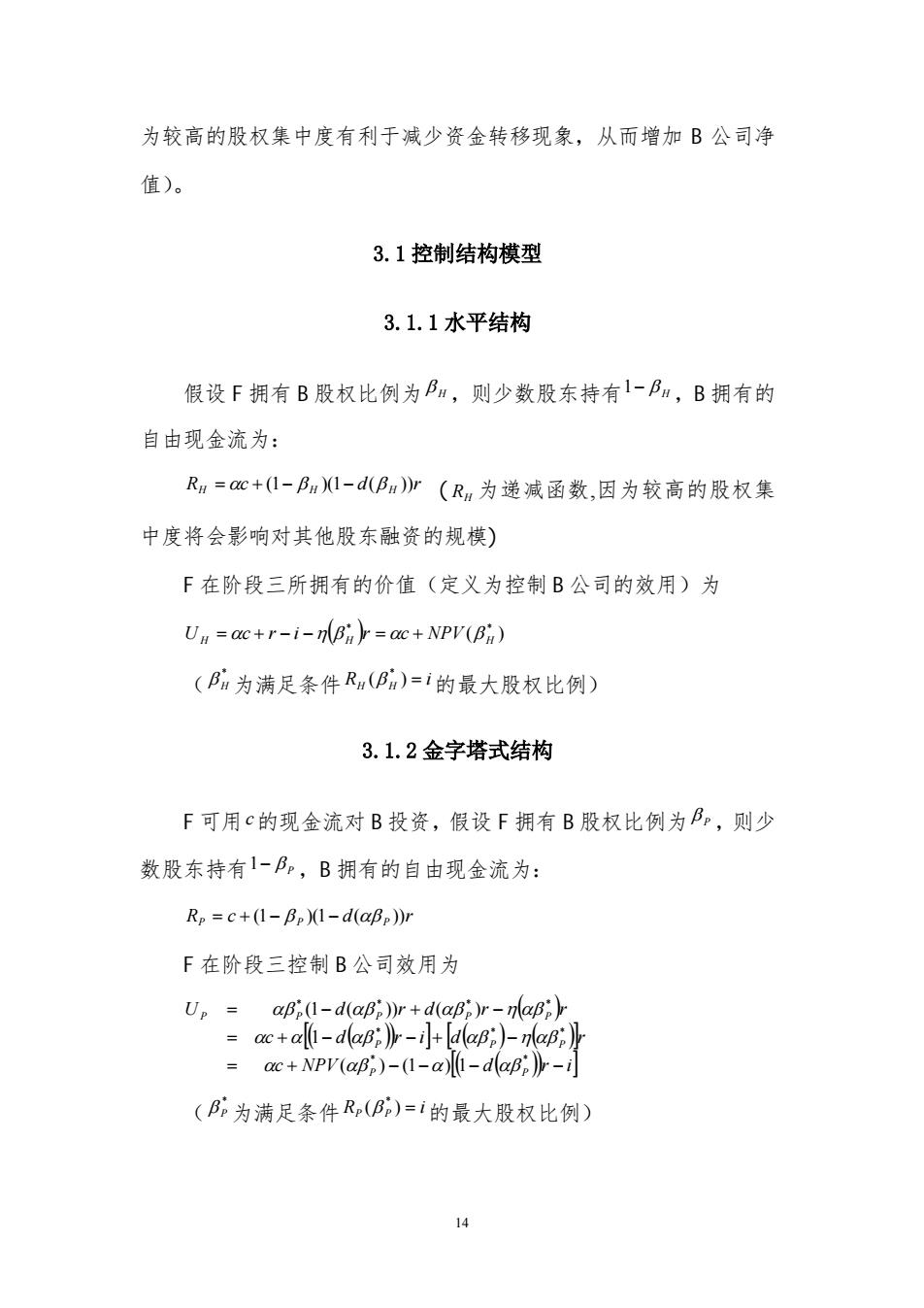

为较高的股权集中度有利于减少资金转移现象,从而增加B公司净 值)。 3.1控制结构模型 3.1.1水平结构 假设F拥有B股权比例为BH,则少数股东持有1-BH,B拥有的 自由现金流为: Ra=oc+(I-BmI-d(BHr(R为递减函数,因为较高的股权集 中度将会影响对其他股东融资的规模) F在阶段三所拥有的价值(定义为控制B公司的效用)为 Un =ac+r-i-nBir ac+NPV(Bi) (BH为满足条件R:(Bm)=i的最大股权比例) 3.1.2金字塔式结构 F可用c的现金流对B投资,假设F拥有B股权比例为p,则少 数股东持有1-Pp,B拥有的自由现金流为: Rp =c+(1-Bp)(1-d(aBp))r F在阶段三控制B公司效用为 Up aB;(1-d(aB;))r+d(aB;)r-naBir =ac+a-da邛p)p-i+dapp)-na邛p ac+NPV(aB;)-(1-a)(1-d(aB;)r-i] (P,为满足条件R(Pp)=i的最大股权比例)

为较高的股权集中度有利于减少资金转移现象,从而增加 B 公司净 值)。 3.1 控制结构模型 3.1.1 水平结构 假设 F 拥有 B 股权比例为 ,则少数股东持有1 ,B 拥有的 自由现金流为: β H − β H R c d r H H H = α + (1− β )(1− (β )) ( 为递减函数,因为较高的股权集 中度将会影响对其他股东融资的规模) RH F 在阶段三所拥有的价值(定义为控制 B 公司的效用)为 ( ) ( ) * * H H NPV H U = αc + r − i −η β r = αc + β ( 为满足条件 的最大股权比例) * β H R i H ( H ) = * β 3.1.2 金字塔式结构 F 可用 的现金流对 B 投资,假设 F 拥有 B 股权比例为 ,则少 数股东持有1 ,B 拥有的自由现金流为: c β P − β P R c d r P P P = + (1− β )(1− (αβ )) F 在阶段三控制 B 公司效用为 ( ) [ ] ( ) ( ) [ ] ( ) ( ) c NPV [ ] ( ) d( ) r i c d r i d r U d r d r r P P P P P P P P P P = + − − − − = + − − + − = − + − * * * * * * * * * ( ) (1 ) 1 1 (1 ( )) ( ) α αβ α αβ α α αβ αβ η αβ αβ αβ αβ η αβ ( 为满足条件 的最大股权比例) * β P R i P ( P ) = * β 14

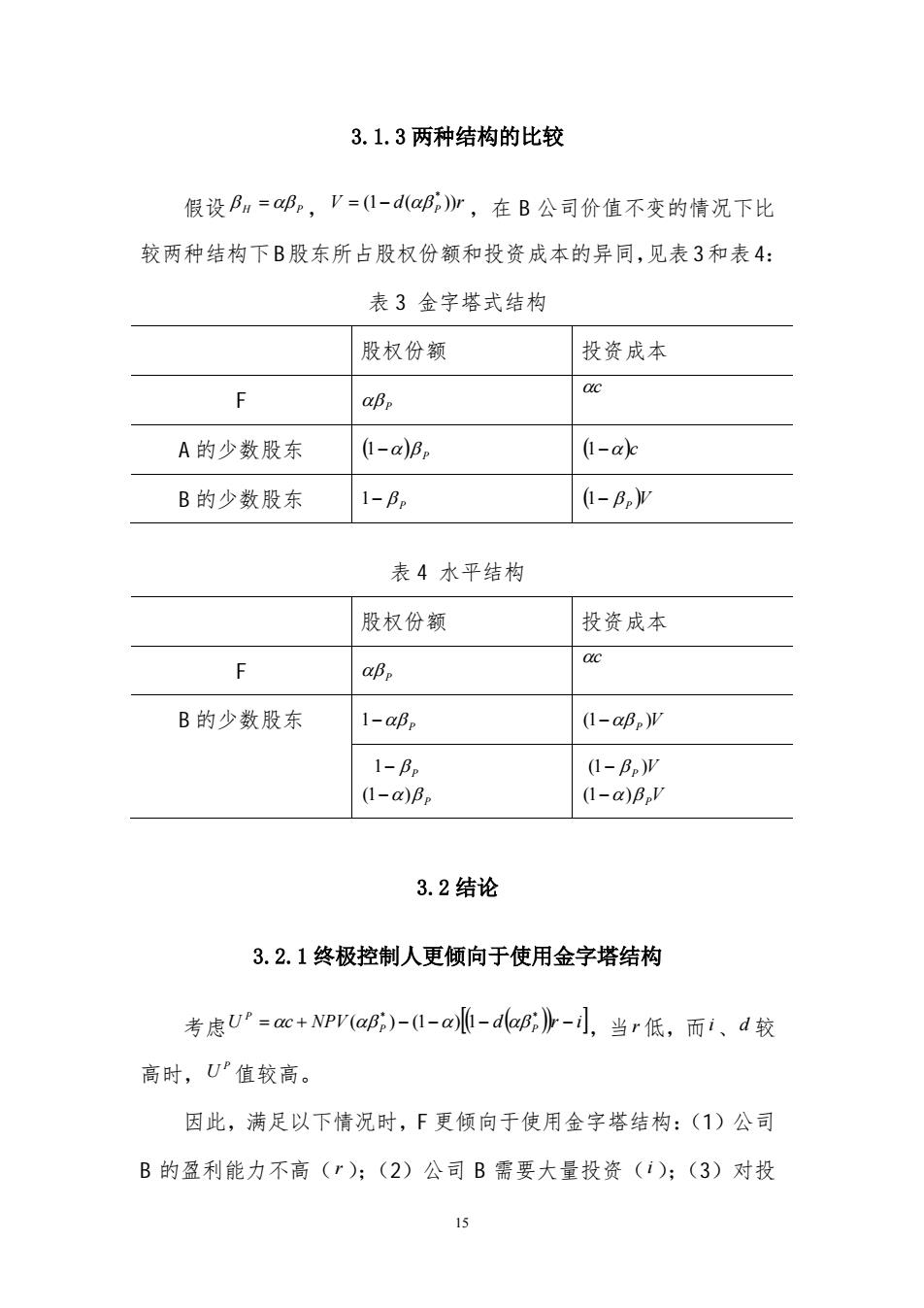

3.1.3两种结构的比较 假设BH=ap,V=I-d(ap)r,在B公司价值不变的情况下比 较两种结构下B股东所占股权份额和投资成本的异同,见表3和表4: 表3金字塔式结构 股权份额 投资成本 F aBp ac A的少数股东 (1-a)Bp (1-a)c B的少数股东 1-Bp (1-B2)v 表4水平结构 股权份额 投资成本 ac F aBp B的少数股东 1-aBp 1-a邛p)严 1-Bp 1-Bp)严 (I-a)Bp (1-a)B.V 3.2结论 3.2.1终极控制人更倾向于使用金字塔结构 考虑U=ac+pr(af)-l-a)-dar-司,当r低,而i、d较 高时,U值较高。 因此,满足以下情况时,「更倾向于使用金字塔结构:(1)公司 B的盈利能力不高(r);(2)公司B需要大量投资(i);(3)对投 15

3.1.3 两种结构的比较 假设 ,V ,在 B 公司价值不变的情况下比 较两种结构下B股东所占股权份额和投资成本的异同,见表3和表4: β H = αβ P d r P (1 ( )) * = − αβ 表 3 金字塔式结构 股权份额 投资成本 F αβ P αc A 的少数股东 ( ) 1−α β P (1−α)c B 的少数股东 1− β P (1− β P )V 表 4 水平结构 股权份额 投资成本 F αβ P αc B 的少数股东 1−αβ P (1−αβ P )V P P α β β (1 ) 1 − − V V P P α β β (1 ) (1 ) − − 3.2 结论 3.2.1 终极控制人更倾向于使用金字塔结构 考虑 c NPV [( d( ))r i] P P P = + − − − − * * U α (αβ ) (1 α) 1 αβ ,当r 低,而i、d 较 高时,U 值较高。 P 因此,满足以下情况时,F 更倾向于使用金字塔结构:(1)公司 B 的盈利能力不高(r );(2)公司 B 需要大量投资(i);(3)对投 15