企业价值的一个重要因素。La Porta等人(1998)发现家族企业的 主要代理问题在经理人和股东之间并不是非常突出,而集中体现在 控制股东(control I ing sharehol der)和少数股东(mi nori ty sharehol der)之间。控制权与现金流权的分离是降低企业价值的重 要因素,控制性家族剥削少数股东,并由此产生代理冲突。La Porta 等人(1998)、Claessens等人(2000)以及Lemmon等人(2001)的 研究发现,随着控制性家族控制权与现金流权的分离程度越来越高, 控制性家族就可以用较少的现金流来实现对上市公司的实质性控 制,其对少数股东的剥削程度也越高,因此带来的代理冲突也越来 越严重,进而家族企业的价值也随之不断减少。Claessens等人 (2002)发现具有金字塔结构的企业(尤其是控制权和现金流权分 离程度严重的企业)具有较低的托宾Q值,而类似的结果也被J0 (2001)、Mi tton(2002)和Lins(2003)等人所证实。苏启林等(2003) 对我国83家民营(家族)类上市公司的研究亦得出相同结论。 1.3研究对象 本文的研究对象主要包括两个方面:一是民营企业控制多家上 市公司的控制结构特征及其对上市公司和股东权益的影响;二是被 控制的多家上市公司与民营控制者之间产生的复杂问题,即因为控 制者在不同上市公司持股比例的不同,以及在不同上市公司的利益 不同而产生的表征及其后果复杂化了的问题。此外,对于其中涉及 到的相对比较单一的问题,由于其与单个上市公司和民营控制者之

企业价值的一个重要因素。La Porta 等人(1998)发现家族企业的 主要代理问题在经理人和股东之间并不是非常突出,而集中体现在 控制股东(controlling shareholder)和少数股东(minority shareholder)之间。控制权与现金流权的分离是降低企业价值的重 要因素,控制性家族剥削少数股东,并由此产生代理冲突。La Porta 等人(1998)、Claessens 等人(2000)以及 Lemmon 等人(2001)的 研究发现,随着控制性家族控制权与现金流权的分离程度越来越高, 控制性家族就可以用较少的现金流来实现对上市公司的实质性控 制,其对少数股东的剥削程度也越高,因此带来的代理冲突也越来 越严重,进而家族企业的价值也随之不断减少。Claessens 等人 (2002)发现具有金字塔结构的企业(尤其是控制权和现金流权分 离程度严重的企业)具有较低的托宾 Q 值,而类似的结果也被 Jon (2001)、Mitton(2002)和 Lins(2003)等人所证实。苏启林等(2003) 对我国 83 家民营(家族)类上市公司的研究亦得出相同结论。 1.3 研究对象 本文的研究对象主要包括两个方面:一是民营企业控制多家上 市公司的控制结构特征及其对上市公司和股东权益的影响;二是被 控制的多家上市公司与民营控制者之间产生的复杂问题,即因为控 制者在不同上市公司持股比例的不同,以及在不同上市公司的利益 不同而产生的表征及其后果复杂化了的问题。此外,对于其中涉及 到的相对比较单一的问题,由于其与单个上市公司和民营控制者之 4

间产生的普遍问题存在较大的共性,类同的研究也比较多,所以不 是本文研究的重点。本文研究对象的范围特征是: (1)控制者(实际控制人)必须为民营性质; (2)股权关系必须为控股(最大股东,或能实际控制或施加重 大影响): (3)控制者控制了两家以上(含两家)的上市公司。 由于本研究涉及到民营企业与家族企业的关系界定,所以我们 在这里通过图1来说明我国民营企业与家族企业的联系和区别: (1)家族企业是指企业的控制权掌握在有血缘关系或姻缘关系 的人手中。判断家族企业的两个要件是:一是家族血缘关系或姻缘 关系;二是企业的控制权归属; (2)民营企业包括家族企业,但并非所有的民营企业都是家族 企业,比如员工持股会或工会控制的公司和管理层实施MB0后控制 的公司等; (3)家族企业是民营企业的主要组成部分,很多民营企业是以 家族企业的形式存在的。 图1民营企业与家族企业的关系 营 家族 企业 业 5

间产生的普遍问题存在较大的共性,类同的研究也比较多,所以不 是本文研究的重点。本文研究对象的范围特征是: (1)控制者(实际控制人)必须为民营性质; (2)股权关系必须为控股(最大股东,或能实际控制或施加重 大影响); (3)控制者控制了两家以上(含两家)的上市公司。 由于本研究涉及到民营企业与家族企业的关系界定,所以我们 在这里通过图 1 来说明我国民营企业与家族企业的联系和区别: (1)家族企业是指企业的控制权掌握在有血缘关系或姻缘关系 的人手中。判断家族企业的两个要件是:一是家族血缘关系或姻缘 关系;二是企业的控制权归属; (2)民营企业包括家族企业,但并非所有的民营企业都是家族 企业,比如员工持股会或工会控制的公司和管理层实施 MBO 后控制 的公司等; (3)家族企业是民营企业的主要组成部分,很多民营企业是以 家族企业的形式存在的。 图 1 民营企业与家族企业的关系 家 族 企 业 民 营 企 业 5

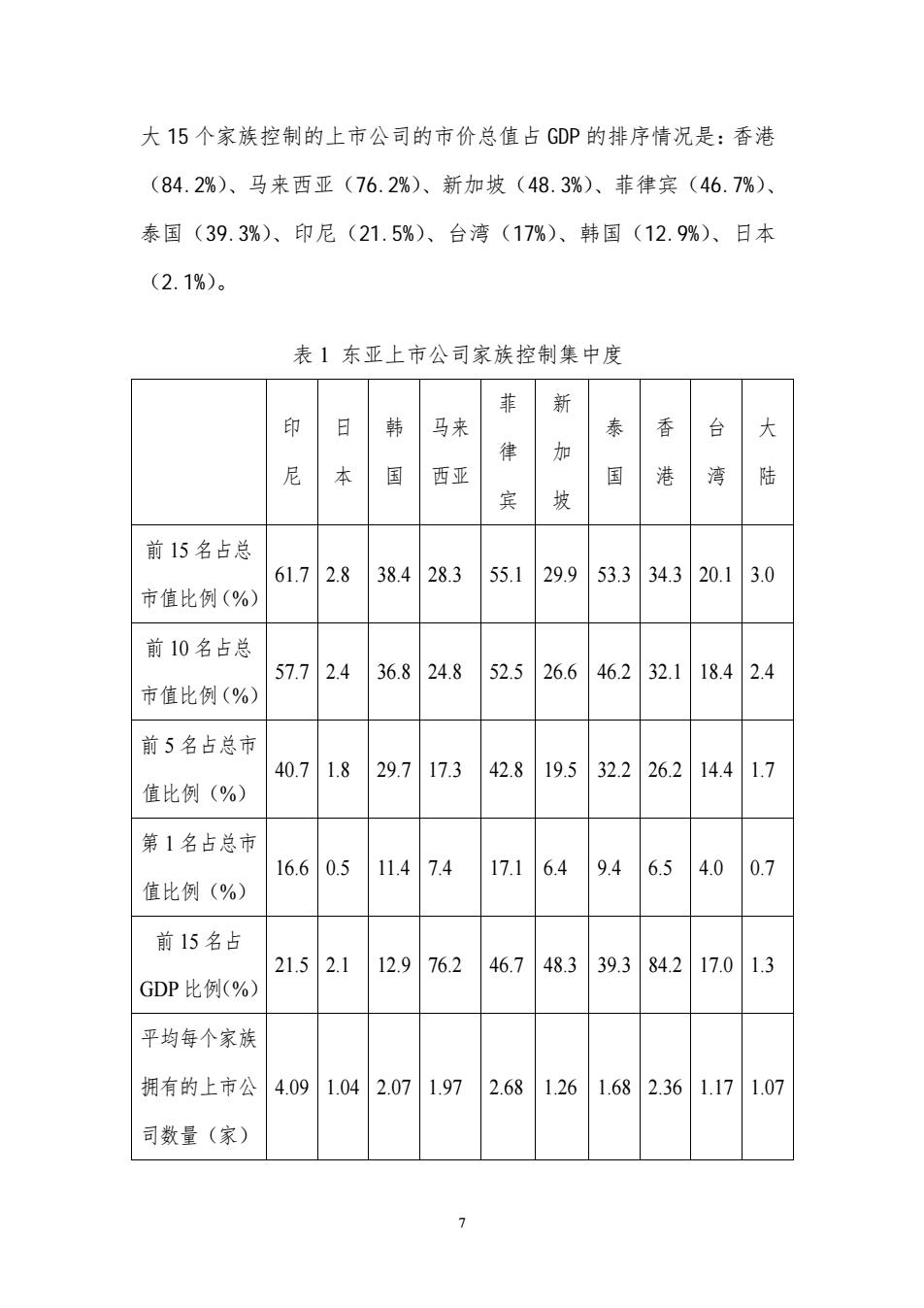

2民营企业控制多家上市公司的概况 2.1海外概况 经合组织、香港中文大学郎咸平等人对东亚九个国家和地区 2980家公司、西欧13个国家5232家上市公司的最终股权结构研究 表明,在东亚和欧洲大部分国家,民营企业中的家族企业控制多家 上市公司的现象相当普遍。日本家族操控了上市公司的9.7%,韩国 家族操控了上市公司的48.4%,台湾是48.2%,马来西亚则是67.2%。 在欧洲,除英国外各国也均有类似亚洲企业家族垄断的情况(跟亚 洲同样严重),只是欧洲似乎没有像亚洲金融风暴一样的危机。此外, 哈佛大学的经济学者、世界银行进行的研究也指出,除了美国,其 余国家的大部分企业均由民营企业中的家族企业控制。 另一个度量家族控制情况的方法是计算出每个家族平均拥有的 上市公司数量和最大的1个、5个、10个和15个家族所拥有的上市 公司的市价总值,以及最大的15个家族控制的上市公司的市价总值 分别占其国内生产总值(GDP)的百分比(见表1)。就每个家族平均 拥有的上市公司数量来说,印尼最多(4.09家),其次是菲律宾、香 港和韩国(2家以上),日本最少(1.04家)。与此相对应,在印尼 和菲律宾,最大1个家族控制了市价总值的约1/6,两国最大10个 家族控制了本国市价总值的50%以上;在泰国和香港,5个最大家族 控制了26%的市价总值;至于韩国、马来西亚及新加坡,十大家族也 操控市价总值的1/4:家族操控的情况在日本则不甚明显。另外,最 6

2 民营企业控制多家上市公司的概况 2.1 海外概况 经合组织、香港中文大学郎咸平等人对东亚九个国家和地区 2980 家公司、西欧 13 个国家 5232 家上市公司的最终股权结构研究 表明,在东亚和欧洲大部分国家,民营企业中的家族企业控制多家 上市公司的现象相当普遍。日本家族操控了上市公司的 9.7%,韩国 家族操控了上市公司的 48.4%,台湾是 48.2%,马来西亚则是 67.2%。 在欧洲,除英国外各国也均有类似亚洲企业家族垄断的情况(跟亚 洲同样严重),只是欧洲似乎没有像亚洲金融风暴一样的危机。此外, 哈佛大学的经济学者、世界银行进行的研究也指出,除了美国,其 余国家的大部分企业均由民营企业中的家族企业控制。 另一个度量家族控制情况的方法是计算出每个家族平均拥有的 上市公司数量和最大的 1 个、5 个、10 个和 15 个家族所拥有的上市 公司的市价总值,以及最大的 15 个家族控制的上市公司的市价总值 分别占其国内生产总值(GDP)的百分比(见表 1)。就每个家族平均 拥有的上市公司数量来说,印尼最多(4.09 家),其次是菲律宾、香 港和韩国(2 家以上),日本最少(1.04 家)。与此相对应,在印尼 和菲律宾,最大 1 个家族控制了市价总值的约 1/6,两国最大 10 个 家族控制了本国市价总值的 50%以上;在泰国和香港,5 个最大家族 控制了 26%的市价总值;至于韩国、马来西亚及新加坡,十大家族也 操控市价总值的 1/4;家族操控的情况在日本则不甚明显。另外,最 6

大15个家族控制的上市公司的市价总值占GDP的排序情况是:香港 (84.2%)、马来西亚(76.2%)、新加坡(48.3%)、菲律宾(46.7%)、 泰国(39.3%)、印尼(21.5%)、台湾(17%)、韩国(12.9%)、日本 (2.1%)。 表1东亚上市公司家族控制集中度 菲 新 印 日 韩 马来 泰 香 台 大 律 加 尼 本 国 西亚 国 港 湾 陆 宾 坡 前15名占总 61.7 2.8 38.4 28.3 55.1 29.9 53.3 34.3 20.1 3.0 市值比例(%) 前10名占总 57.7 2.4 36.8 24.8 52.5 26.6 46.2 32.1 18.4 2.4 市值比例(%) 前5名占总市 40.7 1.8 29.7 17.3 42.8 19.5 32.2 26.2 14.4 1.7 值比例(%) 第1名占总市 16.6 0.5 11.4 7.4 17.1 6.4 9.4 6.5 4.0 0.7 值比例(%) 前15名占 21.5 2.1 12.9 76.2 46.7 48.3 39.3 84.2 17.0 1.3 GDP比例(%) 平均每个家族 拥有的上市公 4.09 1.04 2.07 1.97 2.68 1.26 1.68 2.36 1.17 1.07 司数量(家)

大 15 个家族控制的上市公司的市价总值占 GDP 的排序情况是:香港 (84.2%)、马来西亚(76.2%)、新加坡(48.3%)、菲律宾(46.7%)、 泰国(39.3%)、印尼(21.5%)、台湾(17%)、韩国(12.9%)、日本 (2.1%)。 表 1 东亚上市公司家族控制集中度 印 尼 日 本 韩 国 马来 西亚 菲 律 宾 新 加 坡 泰 国 香 港 台 湾 大 陆 前 15 名占总 市值比例(%) 61.7 2.8 38.4 28.3 55.1 29.9 53.3 34.3 20.1 3.0 前 10 名占总 市值比例(%) 57.7 2.4 36.8 24.8 52.5 26.6 46.2 32.1 18.4 2.4 前 5 名占总市 值比例(%) 40.7 1.8 29.7 17.3 42.8 19.5 32.2 26.2 14.4 1.7 第 1 名占总市 值比例(%) 16.6 0.5 11.4 7.4 17.1 6.4 9.4 6.5 4.0 0.7 前 15 名占 GDP 比例(%) 21.5 2.1 12.9 76.2 46.7 48.3 39.3 84.2 17.0 1.3 平均每个家族 拥有的上市公 司数量(家) 4.09 1.04 2.07 1.97 2.68 1.26 1.68 2.36 1.17 1.07 7

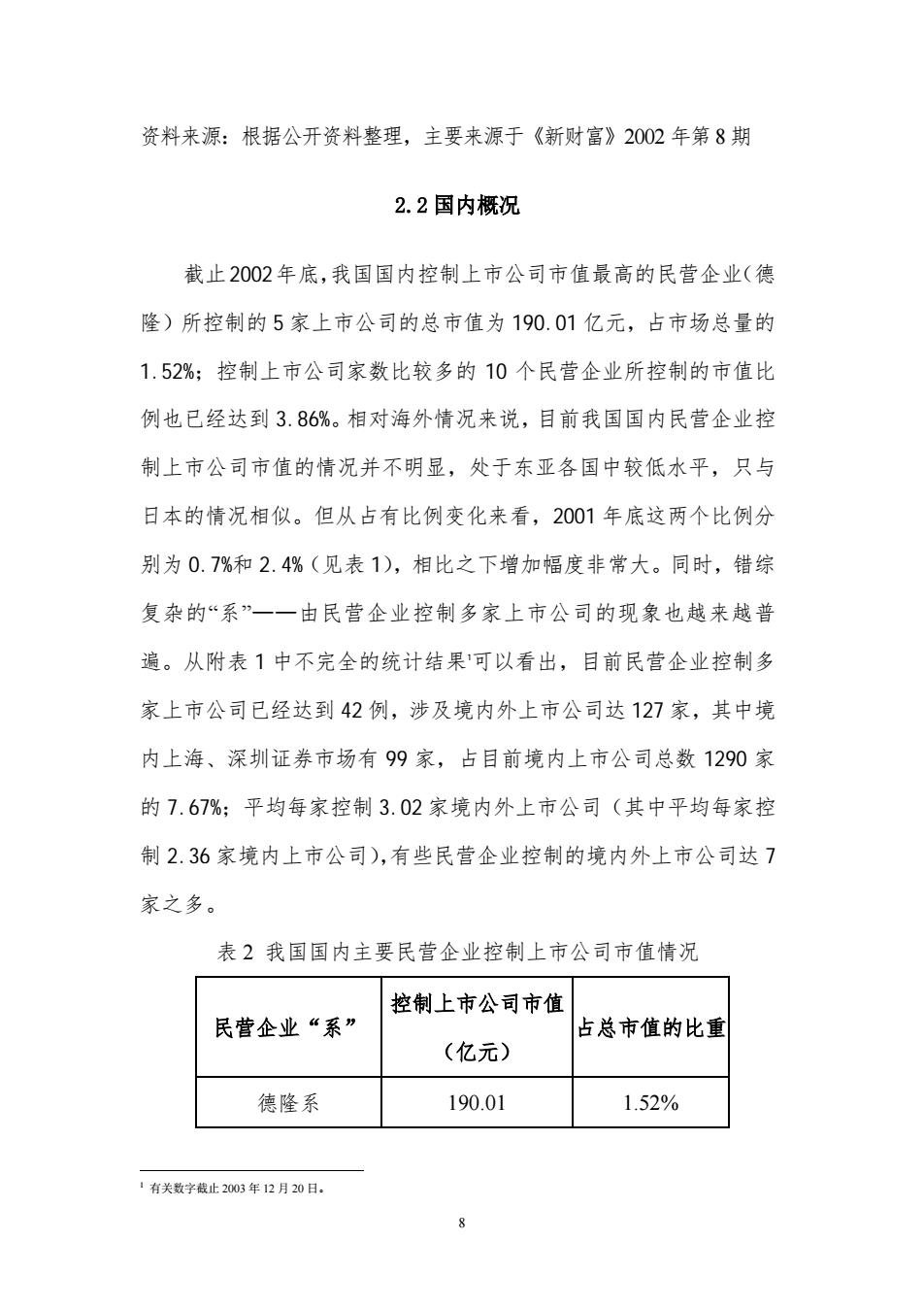

资料来源:根据公开资料整理,主要来源于《新财富》2002年第8期 2.2国内概况 截止2002年底,我国国内控制上市公司市值最高的民营企业(德 隆)所控制的5家上市公司的总市值为190.01亿元,占市场总量的 1.52%;控制上市公司家数比较多的10个民营企业所控制的市值比 例也已经达到3.86%。相对海外情况来说,目前我国国内民营企业控 制上市公司市值的情况并不明显,处于东亚各国中较低水平,只与 日本的情况相似。但从占有比例变化来看,2001年底这两个比例分 别为0.7%和2.4%(见表1),相比之下增加幅度非常大。同时,错综 复杂的“系”一一由民营企业控制多家上市公司的现象也越来越普 遍。从附表1中不完全的统计结果可以看出,目前民营企业控制多 家上市公司已经达到42例,涉及境内外上市公司达127家,其中境 内上海、深圳证券市场有99家,占目前境内上市公司总数1290家 的7.67%;平均每家控制3.02家境内外上市公司(其中平均每家控 制2.36家境内上市公司),有些民营企业控制的境内外上市公司达7 家之多。 表2我国国内主要民营企业控制上市公司市值情况 控制上市公司市值 民营企业“系” 占总市值的比重 (亿元) 德隆系 190.01 1.52% 1有关数字截止2003年12月20日

资料来源:根据公开资料整理,主要来源于《新财富》2002 年第8 期 2.2 国内概况 截止2002年底,我国国内控制上市公司市值最高的民营企业(德 隆)所控制的 5 家上市公司的总市值为 190.01 亿元,占市场总量的 1.52%;控制上市公司家数比较多的 10 个民营企业所控制的市值比 例也已经达到 3.86%。相对海外情况来说,目前我国国内民营企业控 制上市公司市值的情况并不明显,处于东亚各国中较低水平,只与 日本的情况相似。但从占有比例变化来看,2001 年底这两个比例分 别为 0.7%和 2.4%(见表 1),相比之下增加幅度非常大。同时,错综 复杂的“系”——由民营企业控制多家上市公司的现象也越来越普 遍。从附表 1 中不完全的统计结果1 可以看出,目前民营企业控制多 家上市公司已经达到 42 例,涉及境内外上市公司达 127 家,其中境 内上海、深圳证券市场有 99 家,占目前境内上市公司总数 1290 家 的 7.67%;平均每家控制 3.02 家境内外上市公司(其中平均每家控 制 2.36 家境内上市公司),有些民营企业控制的境内外上市公司达 7 家之多。 表 2 我国国内主要民营企业控制上市公司市值情况 民营企业“系” 控制上市公司市值 (亿元) 占总市值的比重 德隆系 190.01 1.52% 1 有关数字截止 2003 年 12 月 20 日。 8