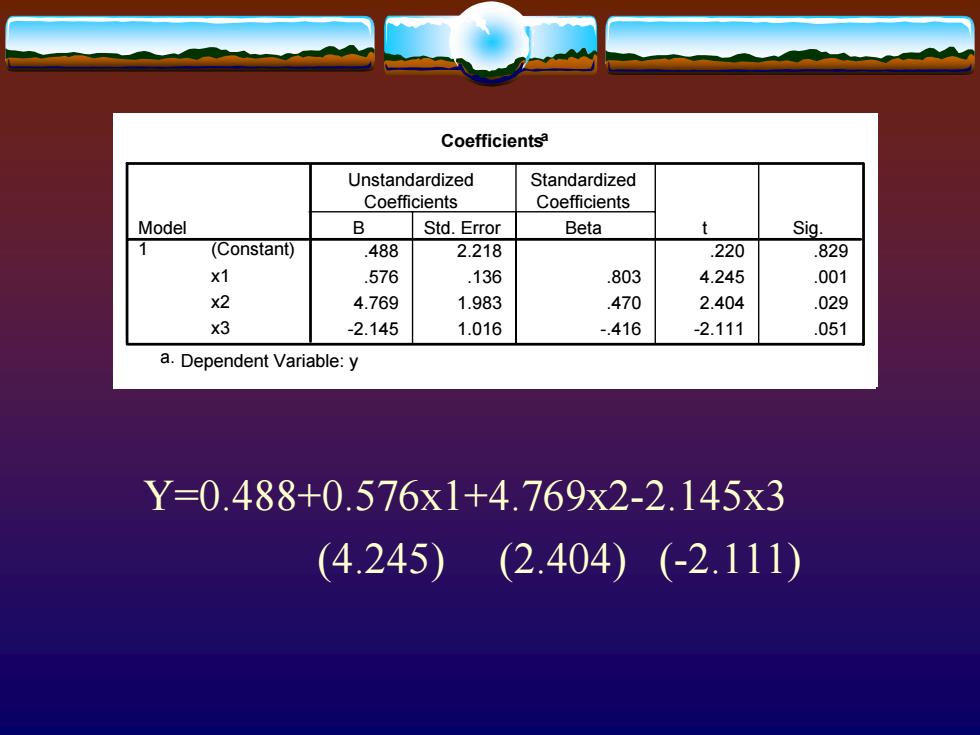

Coefficientsa Unstandardized Standardized Coefficients Coefficients Model B Std.Error Beta Sig. (Constant) .488 2.218 .220 .829 x1 .576 .136 803 4.245 001 x2 4.769 1.983 .470 2.404 029 x3 -2.145 1.016 -.416 -2.111 051 a.Dependent Variable:y Y=0.488+0.576x1+4.769x2-2.145x3 (4.245)(2.404)(-2.111)

Y=0.488+0.576x1+4.769x2-2.145x3 (4.245) (2.404) (-2.111) Coefficientsa .488 2.218 .220 .829 .576 .136 .803 4.245 .001 4.769 1.983 .470 2.404 .029 -2.145 1.016 -.416 -2.111 .051 (Constant) x1 x2 x3 Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig. a. Dependent Variable: y

举例(三) 冬在研究国家财政收入时,我们把财政收入按收 入形式分为各项税收收入、企业收入、债务收 入、国家能源交通重点建设基金收入、基本建 设贷款归还收入、国家预算调节基金收入、其 他收入等。为了建立国家财政收入回归模型, 我们以财政收入y为因变量。自变量如下:x1工 业总产值,x2农业总产值,x3建筑业总产值, x4人口数,x5社会商品零售总额,x6受灾面积 ,(数据见spssex/.例子3)

举例(三) 在研究国家财政收入时,我们把财政收入按收 入形式分为各项税收收入、企业收入、债务收 入、国家能源交通重点建设基金收入、基本建 设贷款归还收入、国家预算调节基金收入、其 他收入等。为了建立国家财政收入回归模型, 我们以财政收入 y为因变量。自变量如下:x1 工 业总产值,x2农业总产值,x3建筑业总产值, x4人口数,x5社会商品零售总额,x6受灾面积 (数据见spssex/例子 3 )

Coefficients Unstandardized Standardized Coefficients Coefficients Model B Std.Error Beta t Sig. (Constant) -13534.1 5138.920 -2.634 .039 x1 .209 .063 1.804 3.292 017 x2 -.060 .144 -.149 -.416 .692 3 .763 326 .913 2.341 058 x4 .141 .052 1.062 2.703 .035 5 -.855 .292 -2.644 -2.932 .026 x6 227 088 .182 2.595 .041 a.Dependent Variable:y Y=-13534.1+0.209x1-0.06x2+0.763x3+0.141x4-0.855x5+0.227x6 (3.292))(-0.416(2.341)(2.703)(-2.932)(2.595)

Y=-13534.1+0.209x1-0.06x2+0.763x3+0.141x4-0.855x5+0.227x6 (3.292) (-0.416) (2.341) (2.703) (-2.932) (2.595) Coefficientsa -13534.1 5138.920 -2.634 .039 .209 .063 1.804 3.292 .017 -.060 .144 -.149 -.416 .692 .763 .326 .913 2.341 .058 .141 .052 1.062 2.703 .035 -.855 .292 -2.644 -2.932 .026 .227 .088 .182 2.595 .041 (Constant) x1 x2 x3 x4 x5 x6 Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig. a. Dependent Variable: y

冬五、回归方程的效果的检验 ÷方程显著性检验 ·参数显著性检验 “拟合优度检验(复相关系数、偏相关系数 冬对假设理论的检验

五、回归方程的效果的检验 方程显著性检验 参数显著性检验 拟合优度检验(复相关系数、偏相关系数) 对假设理论的检验 链接