第二章 多元回归分析 必在许多经济问题中,一元线性回归只不过是回 归分析中的一种特例,它通常是对影响某种经 济现象的许多因素进行了简化考虑的结果。 ·若某公司管理人员要预测来年该公司的销售额y 时,研究认为影响销售额的因素不只是广告宣 传费x1,还有个人可支配收入x2,价格x3,研究与 发展费用x4,各种投资x5,销售费用x6. 冬因此我们需要进一步讨论多元回归问题

第二章 多元回归分析 在许多经济问题中,一元线性回归只不过是回 归分析中的一种特例,它通常是对影响某种经 济现象的许多因素进行了简化考虑的结果。 若某公司管理人员要预测来年该公司的销售额 y 时,研究认为影响销售额的因素不只是广告宣 传费x1,还有个人可支配收入x2,价格x3,研究与 发展费用x4,各种投资x5,销售费用x6. 因此我们需要进一步讨论多元回归问题

第一节多元线性回归 冬第二节可化为多元线性回归的问题 第三节曲线回归 冬第四节逐步回归

第一节 多元线性回归 第二节 可化为多元线性回归的问题 第三节 曲线回归 第四节 逐步回归

第一节多元线性回归 必 Yi=bo+biX+b2x2i.+bpxpii Y1=bo+biXu1+b2x21+.+bpxpl+1 Y2=bo+bX12+b2x22+.+bpxp2+2 Yn=bo+biXin+b2X2n+.+bpxpntn

第一节 多元线性回归 Y i= b 0+b 1 x1i+b 2 x2i+.+b p xpi + ξ i Y 1=b 0+b 1 x11+b 2 x21+.+b p xp1+ ξ 1 Y 2=b 0+b 1 x12+b 2 x22+.+b p xp2 + ξ 2 . Y n=b 0+b 1 x1n+b 2 x2n+.+b p xpn + ξ n

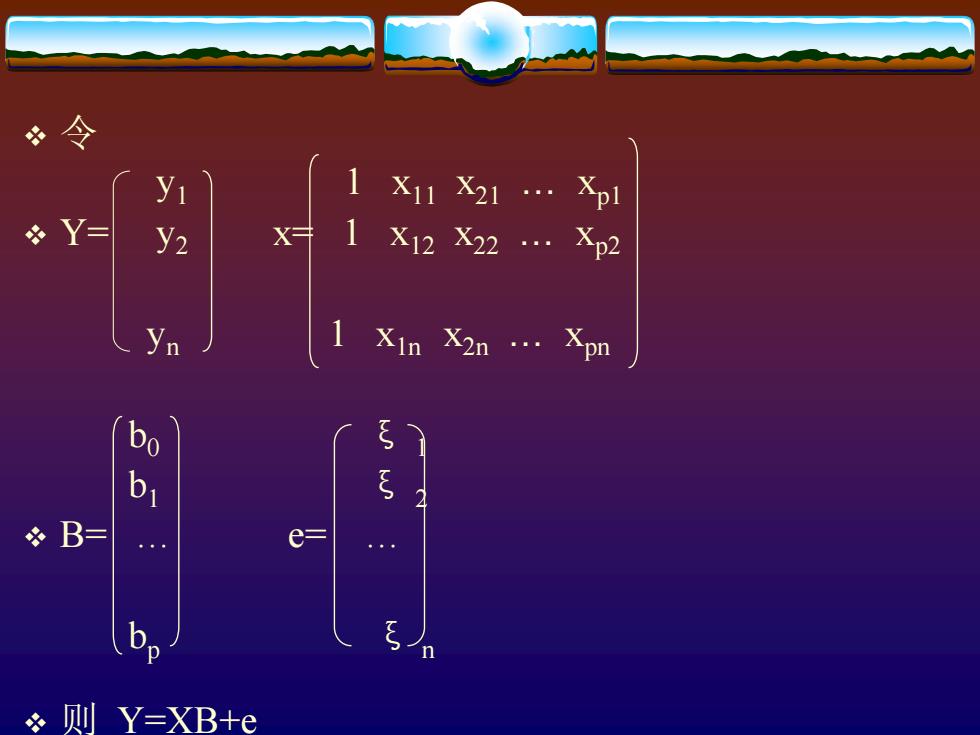

令 y 1X11X21.Xpl &Y= y2 X1X12X22.Xp2 yn 1 Xin X2n .Xpn B= e= b 则Y=XB+e

令 y1 1 x11 x21 . xp1 Y= y2 x= 1 x12 x22 . xp2 yn 1 x1n x2n . xpn b0 ξ 1 b1 ξ 2 B= . e= . bp ξ n 则 Y=XB+e

”一、多元线性回归模型的基本假定 解释变量X1X2,.,X,是确定性变量,不是随机变量,而 且解释变量之间互不相关 ~随机误差项具有零均值和同方差 E(ξ)=0 var(ξ=E(ξi-E(ξ)2=E(ξ)2=o2 随机误差项在不同样本点之间是相互独立的,不存在 序列相关 cov(ξpξ0i≠jij=1,2,.n cov(ξpξ户E(ξ-E(ξ(ξ,E(ξ) =E(ξ:) =E(飞E(5) =0

一、多元线性回归模型的基本假定 解释变量 x 1,x 2,.,x p是确定性变量,不是随机变量,而 且解释变量之间互不相关 随机误差项具有零均值和同方差 E( ξ i )=0 var( ξ i)=E( ξ i -E( ξ i)) 2=E( ξ i ) 2 = σ 2 随机误差项在不同样本点之间是相互独立的,不存在 序列相关 cov( ξ i, ξ j)=0 i ≠j i,j=1,2,.n cov( ξ i, ξ j)=E(( ξ i -E( ξ i)( ξ j -E( ξ j)) =E( ξ i ξ j ) =E( ξ i )E( ξ j ) =0