中小企业的外部股权融资:需求与效果 一、问题的提出 中小企业是市场经济体系中活跃的、发展前景良好的企业类型。 受企业规模和企业所处生命周期的影响,中小企业普遍具有高成长和 高经营风险的特性。与这一特性相对应,企业融资需求的满足及其程 度成为制约中小企业发展的瓶颈。现实中,特别是在我国,中小企业 普遍存在着融资难的困境。 解决中小企业的融资困境,关键是结合中小企业的特性,选择并 大力发展适合的融资渠道,对此理论学者做了大量的相关研究。林毅 夫、李军(2001)指出,由于我国是“劳动密集而资本稀缺”为特征 的要素禀赋结构,从融资成本考虑,劳动密集型企业从资本市场直接 融资是不经济的,解决中小企业融资难的出路是发展中小金融机构。 李扬、杨思群(2001)认为“应以自由资本精神来考虑中小企业融资”, 大力发展民间金融,把风险投资作为中小企业权益性融资的重要途 径。 “中小企业”是一个外延宽泛的企业类型概念,我国就把企业职 工人数在2000人以下,或销售额在30000万元以下,或资产总额在 40000万元以下的企业统称为中小企业(工业类)。因此,不同类型 的中小企业的融资结构特征存在很大的差异。对处于初创期的股东结 构较为单一的中小企业和已经处于成长、成熟期的股份制中小企业而 1根据《中小企业标准暂行规定》,国家经贸委、国家计委、财政部、国家统计局2003年2月19日联合 发布

中小企业的外部股权融资:需求与效果 - 1 - 一、问题的提出 中小企业是市场经济体系中活跃的、发展前景良好的企业类型。 受企业规模和企业所处生命周期的影响,中小企业普遍具有高成长和 高经营风险的特性。与这一特性相对应,企业融资需求的满足及其程 度成为制约中小企业发展的瓶颈。现实中,特别是在我国,中小企业 普遍存在着融资难的困境。 解决中小企业的融资困境,关键是结合中小企业的特性,选择并 大力发展适合的融资渠道,对此理论学者做了大量的相关研究。林毅 夫、李军(2001)指出,由于我国是“劳动密集而资本稀缺”为特征 的要素禀赋结构,从融资成本考虑,劳动密集型企业从资本市场直接 融资是不经济的,解决中小企业融资难的出路是发展中小金融机构。 李扬、杨思群(2001)认为“应以自由资本精神来考虑中小企业融资”, 大力发展民间金融,把风险投资作为中小企业权益性融资的重要途 径。 “中小企业”是一个外延宽泛的企业类型概念,我国就把企业职 工人数在 2000 人以下,或销售额在 30000 万元以下,或资产总额在 40000 万元以下的企业统称为中小企业(工业类)1 。因此,不同类型 的中小企业的融资结构特征存在很大的差异。对处于初创期的股东结 构较为单一的中小企业和已经处于成长、成熟期的股份制中小企业而 1 根据《中小企业标准暂行规定》,国家经贸委、国家计委、财政部、国家统计局 2003 年 2 月 19 日联合 发布

中小企业的外部股权融资:需求与效果 言,其企业的融资需求无论是来源或规模都是完全不同的,比如,初 创期的中小企业更倾向于私人资本(Private Equi ty)、风险资本 (Venture Capi tal)的融资方式,而处于成长、成熟期的股份制型 中小企业更多选择银行信贷、股票市场发行等方式。因此,深入探讨 和解决中小企业的融资问题,必要的前提是界定具体细分类型的中小 企业的融资问题。 当前,我国经济和中小企业发展的实际表明,在我国转型经济的 背景下,创新经济、民营经济的发展培育出了一批具有相当规模,对 国民经济产生较大影响力的中小企业,这批企业普遍具有融资难的问 题,同时存在着外部债权性融资(如银行贷款)、外部股权性融资(如 证券市场的IPO、风险资本)等的多种融资选择。那么,什么是适合 此类中小企业的最优融资方式?股票市场在解决这些企业的融资问 题时起到了怎样的作用?对股票市场而言,需要在哪些层面上做必要 的改进,或者进行相应的制度安排?对这些问题的回答,虽然目前有 比较成型的见解,但基于理论的阐述分析还稍显不足,尤其是缺乏实 证性数据的支持。 本研究应用金融经济学理论,通过实证性研究的方法探讨以上问 题。报告共分五个部分,除本部分问题的提出外,第二部分为研究思 路,第三部分为理论综述,第四部分为实证分析设计,第五部分为实 证分析结果,最后是启示与建议。 -2-

中小企业的外部股权融资:需求与效果 - 2 - 言,其企业的融资需求无论是来源或规模都是完全不同的,比如,初 创期的中小企业更倾向于私人资本(Private Equity)、风险资本 (Venture Capital)的融资方式,而处于成长、成熟期的股份制型 中小企业更多选择银行信贷、股票市场发行等方式。因此,深入探讨 和解决中小企业的融资问题,必要的前提是界定具体细分类型的中小 企业的融资问题。 当前,我国经济和中小企业发展的实际表明,在我国转型经济的 背景下,创新经济、民营经济的发展培育出了一批具有相当规模,对 国民经济产生较大影响力的中小企业,这批企业普遍具有融资难的问 题,同时存在着外部债权性融资(如银行贷款)、外部股权性融资(如 证券市场的 IPO、风险资本)等的多种融资选择。那么,什么是适合 此类中小企业的最优融资方式?股票市场在解决这些企业的融资问 题时起到了怎样的作用?对股票市场而言,需要在哪些层面上做必要 的改进,或者进行相应的制度安排?对这些问题的回答,虽然目前有 比较成型的见解,但基于理论的阐述分析还稍显不足,尤其是缺乏实 证性数据的支持。 本研究应用金融经济学理论,通过实证性研究的方法探讨以上问 题。报告共分五个部分,除本部分问题的提出外,第二部分为研究思 路,第三部分为理论综述,第四部分为实证分析设计,第五部分为实 证分析结果,最后是启示与建议

中小企业的外部股权融资:需求与效果 二、研究思路 本研究的基本分析工具是金融经济学的企业资本结构理论。企业 的资本结构(Capi tal Structure)即企业的融资结构。企业的融资 结构,指的是企业融通资金不同方式的构成及其融资数量之间的比例 关系,它反映了企业各项资金来源的组合情况。企业的资金来源,主 要分为股权融资(包括外部股权融资和内部股权融资,前者主要是发 行股票,后者主要是企业的留存收益转股本)和债务融资两种。 从Modi gl i ani和Miller提出MM理论开始,企业资本结构的研 究作为现代金融经济学研究的重要内容得到飞速发展。总体看,企业 资本结构理论的核心,一是研究企业资本结构与企业价值的关系,二 是研究影响企业资本结构的因素。企业资本结构理论主要有无税和有 税M理论、考虑代理成本和破产成本的权衡理论、优序融资假说、 信号理论、企业控制权理论,考虑市场竞争条件、融资条件、和企业 成长的资本结构新理论等多个流派。企业资本结构理论的发展,特别 是对企业资本结构影响因素的研究进展,为企业如何进行融资结构的 选择提供了有力的理论分析工具。 本研究的思路是,首先,对企业资本结构理论研究中关于企业融 资结构与成长性、竞争性、规模等因素变量的主要研究结论进行回顾 和总结,从理论上探讨为什么说外部股权融资是中小企业融资方式的 优先选择。这将一方面回答本研究的第一个问题“什么是适合此类中 小企业的最优融资方式?”,另一方面,则为回答本研究的另两个问 -3

中小企业的外部股权融资:需求与效果 - 3 - 二、研究思路 本研究的基本分析工具是金融经济学的企业资本结构理论。企业 的资本结构(Capital Structure)即企业的融资结构。企业的融资 结构,指的是企业融通资金不同方式的构成及其融资数量之间的比例 关系,它反映了企业各项资金来源的组合情况。企业的资金来源,主 要分为股权融资(包括外部股权融资和内部股权融资,前者主要是发 行股票,后者主要是企业的留存收益转股本)和债务融资两种。 从 Modigliani 和 Miller 提出 MM 理论开始,企业资本结构的研 究作为现代金融经济学研究的重要内容得到飞速发展。总体看,企业 资本结构理论的核心,一是研究企业资本结构与企业价值的关系,二 是研究影响企业资本结构的因素。企业资本结构理论主要有无税和有 税 MM 理论、考虑代理成本和破产成本的权衡理论、优序融资假说、 信号理论、企业控制权理论,考虑市场竞争条件、融资条件、和企业 成长的资本结构新理论等多个流派。企业资本结构理论的发展,特别 是对企业资本结构影响因素的研究进展,为企业如何进行融资结构的 选择提供了有力的理论分析工具。 本研究的思路是,首先,对企业资本结构理论研究中关于企业融 资结构与成长性、竞争性、规模等因素变量的主要研究结论进行回顾 和总结,从理论上探讨为什么说外部股权融资是中小企业融资方式的 优先选择。这将一方面回答本研究的第一个问题“什么是适合此类中 小企业的最优融资方式?”,另一方面,则为回答本研究的另两个问

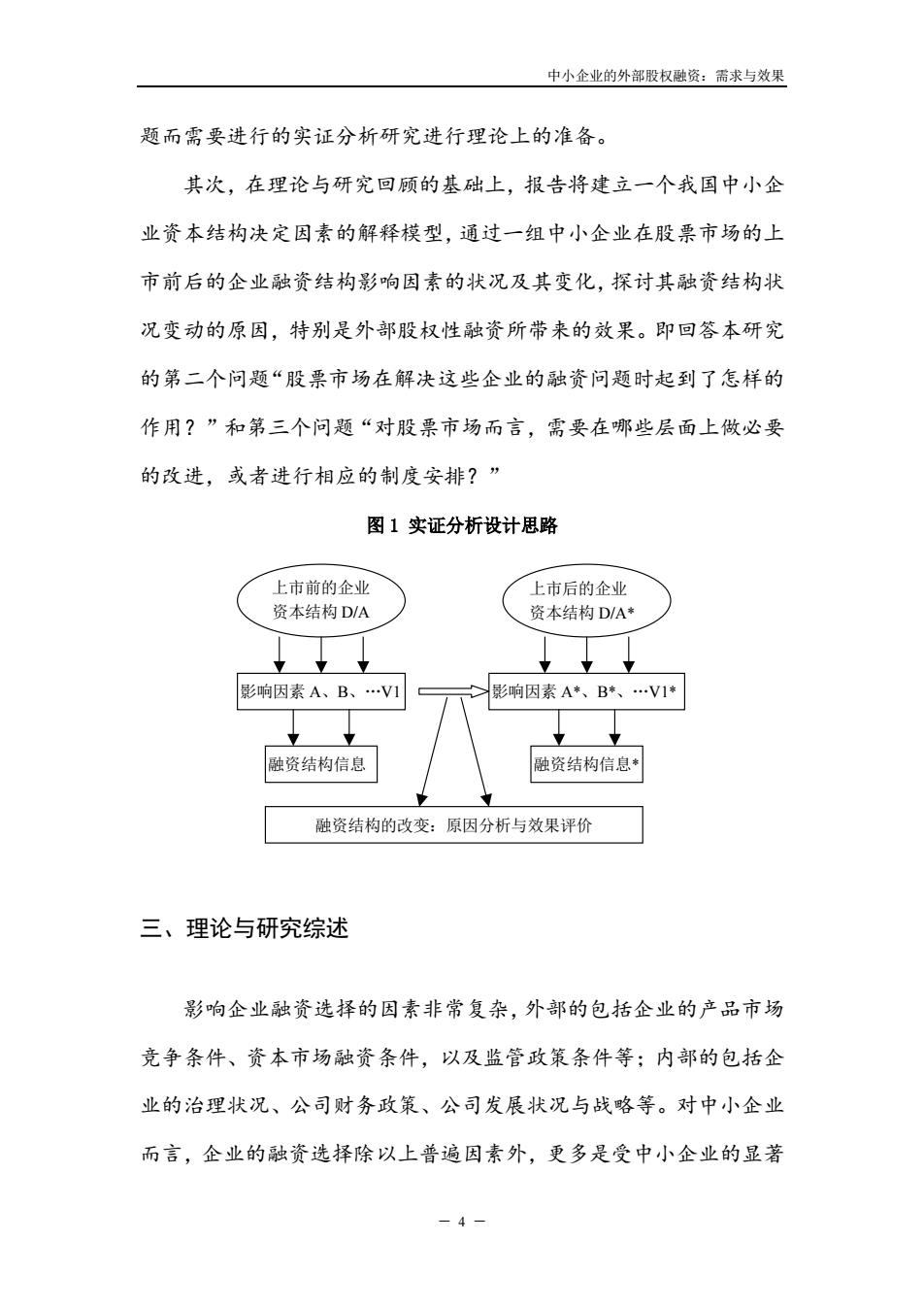

中小企业的外部股权融资:需求与效果 题而需要进行的实证分析研究进行理论上的准备。 其次,在理论与研究回顾的基础上,报告将建立一个我国中小企 业资本结构决定因素的解释模型,通过一组中小企业在股票市场的上 市前后的企业融资结构影响因素的状况及其变化,探讨其融资结构状 况变动的原因,特别是外部股权性融资所带来的效果。即回答本研究 的第二个问题“股票市场在解决这些企业的融资问题时起到了怎样的 作用?”和第三个问题“对股票市场而言,需要在哪些层面上做必要 的改进,或者进行相应的制度安排?” 图1实证分析设计思路 上市前的企业 上市后的企业 资本结构D/A 资本结构D/A* ↓ 影响因素A、B、…V1 影响因素A*、B*、V1* 融资结构信息 融资结构信息* 融资结构的改变:原因分析与效果评价 三、理论与研究综述 影响企业融资选择的因素非常复杂,外部的包括企业的产品市场 竞争条件、资本市场融资条件,以及监管政策条件等;内部的包括企 业的治理状况、公司财务政策、公司发展状况与战略等。对中小企业 而言,企业的融资选择除以上普遍因素外,更多是受中小企业的显著

中小企业的外部股权融资:需求与效果 - 4 - 题而需要进行的实证分析研究进行理论上的准备。 其次,在理论与研究回顾的基础上,报告将建立一个我国中小企 业资本结构决定因素的解释模型,通过一组中小企业在股票市场的上 市前后的企业融资结构影响因素的状况及其变化,探讨其融资结构状 况变动的原因,特别是外部股权性融资所带来的效果。即回答本研究 的第二个问题“股票市场在解决这些企业的融资问题时起到了怎样的 作用?”和第三个问题“对股票市场而言,需要在哪些层面上做必要 的改进,或者进行相应的制度安排?” 图 1 实证分析设计思路 三、理论与研究综述 影响企业融资选择的因素非常复杂,外部的包括企业的产品市场 竞争条件、资本市场融资条件,以及监管政策条件等;内部的包括企 业的治理状况、公司财务政策、公司发展状况与战略等。对中小企业 而言,企业的融资选择除以上普遍因素外,更多是受中小企业的显著 上市前的企业 资本结构 D/A 上市后的企业 资本结构 D/A* 影响因素 A、B、…V1 融资结构信息 融资结构的改变:原因分析与效果评价 影响因素 A*、B*、…V1* 融资结构信息*

中小企业的外部股权融资:需求与效果 企业特性所影响,这些显著企业特性包括中小企业的规模特性,成长 特性,以及与规模、成长特性密切联系的市场竞争特性等。 (一)成长性与企业资本结构 金融经济学理论认为,企业应当根据自身的成长特性进行融资, 通过债务融资方式支持收益风险较低的业务,通过股权融资方式支持 风险较高的增长机会。不能根据企业的成长特性进行企业融资结构 (资本结构)的配置,其结果将是:1、需要股权资本的行业和企业 难以获得股权资本,企业将被迫放弃保持竞争优势所必要的投资,从 而产生投资不足现象(MyrS,1977)。而如果为保持竞争优势而采用 激进的债务融资,则将增加企业的财务危机风险:2、如果应当采用 债务融资的企业采取股权融资方式时,则容易产生投资过度现象 (Jensen,1986)。因此,中小企业的高成长特性要求以股权融资方 式支持企业的增长机会,以解决投资不足问题,高成长性决定了中小 企业进行融资决策时对股权性融资的偏好。 Myrs认为,可以通过对企业成长性的分析,从资本市场对企业 估价角度来解释企业的财务保守行为。在MyrS(1977)的分析框架 中,企业资产分为当前业务(assets in pl ace)和增长机会(growth opportuni ti es).,Myers(1977)认为,当前业务附属担保价值高, 增长机会附属担保价值低。债权人往往在合约中严格约束企业投资高 风险的项目,从而与股东产生利益冲突。因此,财务杠杆高不利于企 业对增长机会的投资。Hovaki mi an,Opler和Timan(2001)的理论 模型也指出,企业应当以更多的债务融资支持当前业务,以股权融资 -5-

中小企业的外部股权融资:需求与效果 - 5 - 企业特性所影响,这些显著企业特性包括中小企业的规模特性,成长 特性,以及与规模、成长特性密切联系的市场竞争特性等。 (一)成长性与企业资本结构 金融经济学理论认为,企业应当根据自身的成长特性进行融资, 通过债务融资方式支持收益风险较低的业务,通过股权融资方式支持 风险较高的增长机会。不能根据企业的成长特性进行企业融资结构 (资本结构)的配置,其结果将是:1、需要股权资本的行业和企业 难以获得股权资本,企业将被迫放弃保持竞争优势所必要的投资,从 而产生投资不足现象(Myers,1977)。而如果为保持竞争优势而采用 激进的债务融资,则将增加企业的财务危机风险;2、如果应当采用 债务融资的企业采取股权融资方式时,则容易产生投资过度现象 (Jensen,1986)。因此,中小企业的高成长特性要求以股权融资方 式支持企业的增长机会,以解决投资不足问题,高成长性决定了中小 企业进行融资决策时对股权性融资的偏好。 Myers 认为,可以通过对企业成长性的分析,从资本市场对企业 估价角度来解释企业的财务保守行为。在 Myers(1977)的分析框架 中,企业资产分为当前业务(assets in place)和增长机会(growth opportunities),Myers(1977)认为,当前业务附属担保价值高, 增长机会附属担保价值低。债权人往往在合约中严格约束企业投资高 风险的项目,从而与股东产生利益冲突。因此,财务杠杆高不利于企 业对增长机会的投资。Hovakimian,Opler 和 Timan(2001)的理论 模型也指出,企业应当以更多的债务融资支持当前业务,以股权融资