现金管理的规定 。规定现金的使用范围 。规定库存现金的限额 ·规定不得坐支现金 ·规定不得出借银行账户 。规定不得签发空头支票和远期支票 。规定不得套用银行信用 。规定不得保存账外公款 第五章营运资本管理

第五章营运资本管理 现金管理的规定 ⚫ 规定现金的使用范围 ⚫ 规定库存现金的限额 ⚫ 规定不得坐支现金 ⚫ 规定不得出借银行账户 ⚫ 规定不得签发空头支票和远期支票 ⚫ 规定不得套用银行信用 ⚫ 规定不得保存账外公款

现金收支管理 1、力争现金流量同步 2、使用现金浮游量 浮游量=银行可动用余额一企业账面余额 3、加速收款 4、推迟应付款的支付 第五章营运资本管理

第五章营运资本管理 现金收支管理 1、力争现金流量同步 2、使用现金浮游量 浮游量=银行可动用余额-企业账面余额 3、加速收款 4、推迟应付款的支付

现金预算管理 。1、原则:收支两条线、硬预算、精打细算 。2、方法步骤: 。1)各部门单位在制定生产经营计划和工作计划的同时, 编制现金支出计划,报企业财务部门。 。2)财务部门会同销售部门根据销售计划和预算,编制现 金收入预算。 。3)由厂长经理主持,财务部门牵头,各有关负责人参加, 编制全厂的现金收支方案。 。4)方案经预算委员会或厂长经理办公会讨论通过,交财 务部门控制执行。 。5)计划期末,对预算执行情况进行考核。 各部门单位的支出,必须按规定的项目、金额、时间开支, 没有列入预算的,财务部门有权拒绝开支。 第五章营运资本管理

第五章营运资本管理 现金预算管理 ⚫ 1、原则:收支两条线、硬预算、精打细算 ⚫ 2、方法步骤: ⚫ 1)各部门单位在制定生产经营计划和工作计划的同时, 编制现金支出计划,报企业财务部门。 ⚫ 2)财务部门会同销售部门根据销售计划和预算,编制现 金收入预算。 ⚫ 3)由厂长经理主持,财务部门牵头,各有关负责人参加, 编制全厂的现金收支方案。 ⚫ 4)方案经预算委员会或厂长经理办公会讨论通过,交财 务部门控制执行。 ⚫ 5)计划期末,对预算执行情况进行考核。 ⚫ 各部门单位的支出,必须按规定的项目、金额、时间开支, 没有列入预算的,财务部门有权拒绝开支

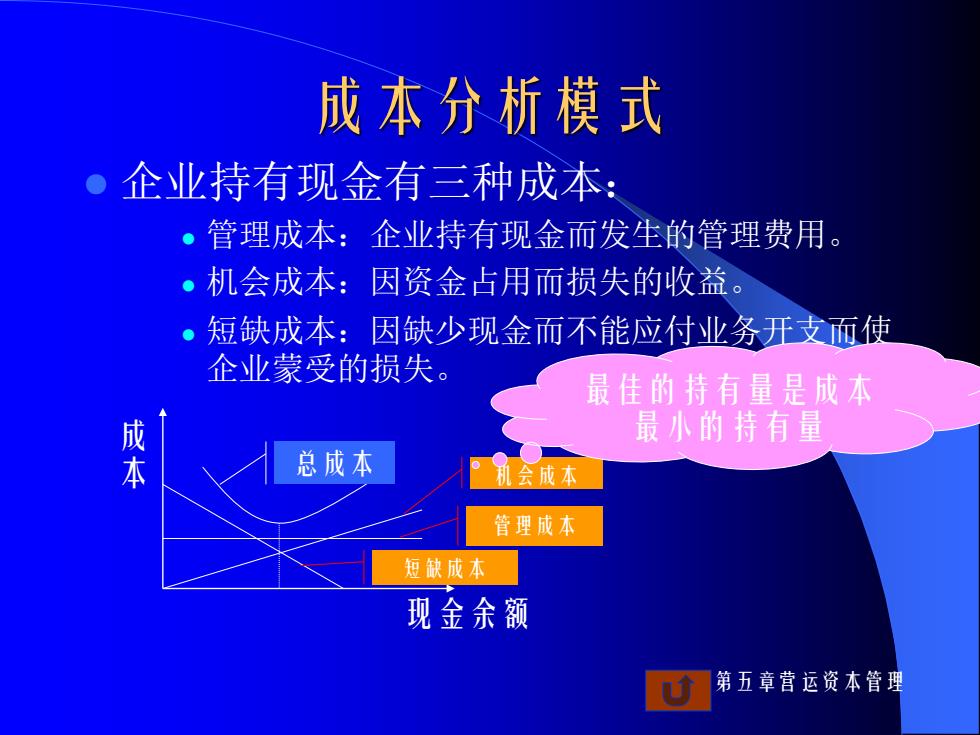

成本分析模式 。企业持有现金有三种成本: 。管理成本:企业持有现金而发生的管理费用。 。机会成本:因资金占用而损失的收益。 短缺成本:因缺少现金而不能应付业务开支而使 企业蒙受的损失。 最佳的持有量是成本 成本 最小的持有量 总成本 机会成本 管理成本 短缺成本 现金余额 第五章营运资本管理

第五章营运资本管理 成本分析模式 ⚫ 企业持有现金有三种成本: ⚫ 管理成本:企业持有现金而发生的管理费用。 ⚫ 机会成本:因资金占用而损失的收益。 ⚫ 短缺成本:因缺少现金而不能应付业务开支而使 企业蒙受的损失。 管理成本 机会成本 短缺成本 总成本 成 本 现金余额 最佳的持有量是成本 最小的持有量

现金周转模式 ●最佳的现金持有量=全年现金 需要量×现金周转期÷365 现金周转期=存货周转期+应收账款周转期 应付账款周转期 存货周转期=存货/销售成本×365 -应收账款周转期=应收账款/销售收入×365 应付账款周转期=应付账款/销售成本×365 第五章营运资本管理

第五章营运资本管理 现金周转模式 – 现金周转期=存货周转期+应收账款周转期- 应付账款周转期 – 存货周转期=存货/销售成本×365 – 应收账款周转期=应收账款/销售收入×365 – 应付账款周转期=应付账款/销售成本×365 ⚫最佳的现金持有量=全年现金 需要量×现金周转期÷365