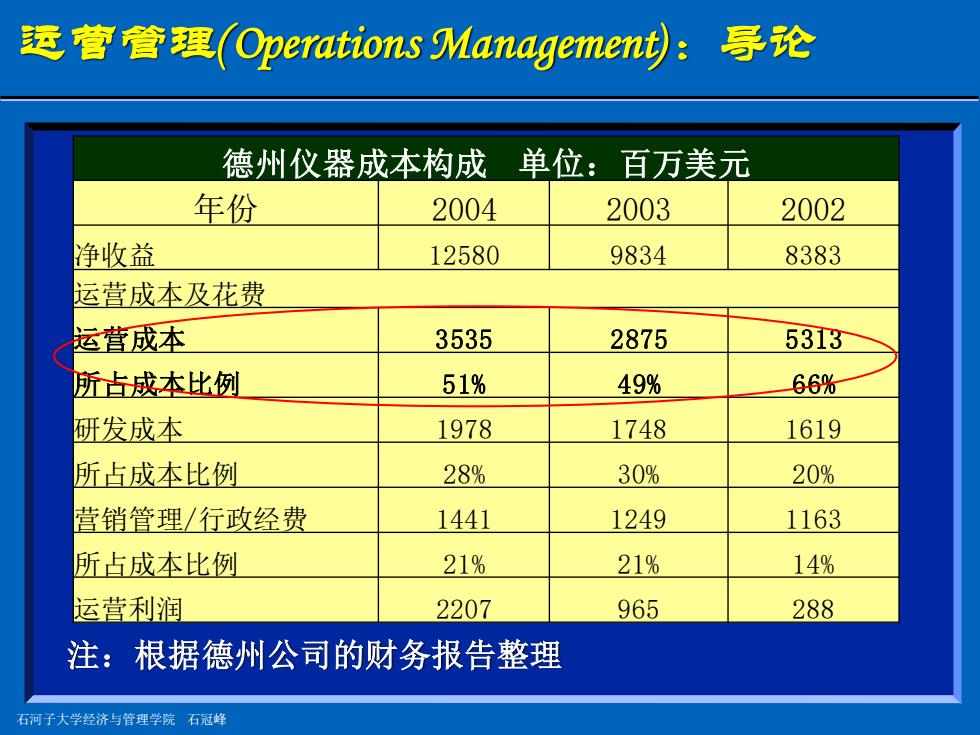

运营管理(Operations Managemen吨:寻论 德州仪器成本构成单位:百万美元 年份 2004 2003 2002 净收益 12580 9834 8383 运营成本及花费 运营成本 3535 2875 5313 所占成本比例 51% 49% 66% 研发成本 1978 1748 1619 所占成本比例 28% 30% 20% 营销管理/行政经费 1441 1249 1163 所占成本比例 21% 21% 14% 运营利润 2207 965 288 注:根据德州公司的财务报告整理 石河子大学经济与管理学院石冠峰

石河子大学经济与管理学院 石冠峰 运营管理(Operations Management):导论 注:根据德州公司的财务报告整理 德州仪器成本构成 单位:百万美元 年份 2004 2003 2002 净收益 12580 9834 8383 运营成本及花费 运营成本 3535 2875 5313 所占成本比例 51% 49% 66% 研发成本 1978 1748 1619 所占成本比例 28% 30% 20% 营销管理/行政经费 1441 1249 1163 所占成本比例 21% 21% 14% 运营利润 2207 965 288

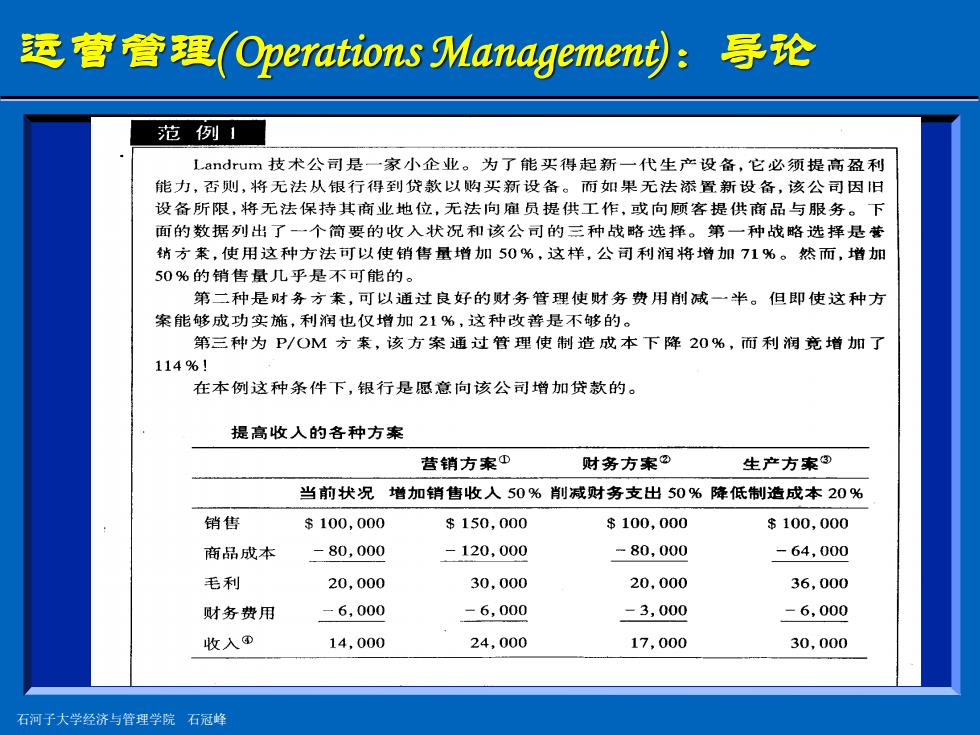

更官管理(Operations Management):导论 范例1 Landrum技术公司是一家小企业。为了能买得起新一代生产设备,它必须提高盈利 能力,否则,将无法从银行得到贷款以购买新设备。而如果无法添置新设备,该公司因旧 设备所限,将无法保持其商业地位,无法向雇员提供工作,或向顾客提供商品与服务。下 面的数据列出了一个简要的收入状况和该公司的三种战略选择。第一种战略选择是营 销方案,使用这种方法可以使销售量增加50%,这样,公司利润将增加71%。然而,增加 50%的销售量几乎是不可能的。 第二种是财务方案,可以通过良好的财务管理使财务费用削碱一半。但即使这种方 案能够成功实施,利润也仅增加21%,这种改善是不够的。 第三种为P/OM方案,该方案通过管理使制造成本下降20%,而利润竞增加了 114%1 在本例这种条件下,银行是愿意向该公司增加贷款的。 提高收人的各种方案 营销方案① 财务方案” 生产方案切 当前状况增加销售收人50%削减财务支出50%降低制造成本20% 销售 $100,000 $150,000 $100,000 $100,000 商品成本 -80,000 -120,000 -80,000 -64,000 毛利 20,000 30,000 20,000 36,000 财务费用 一6,000 -6,000 -3,000 -6,000 收入④ 14,000 24,000 17,000 30,000 石河子大学经济与管理学院石冠峰

石河子大学经济与管理学院 石冠峰 运营管理(Operations Management):导论

菱营管理(Operations Management):寻论 要提高生产率,则必须搞好生产管理 ·生产管理的水平是影响企业竞争力 (Competency)的主要方面 。提供诱人的事业发展机会(美国全部工作的 40%是这一领域) ·运营管理的概念和工具被广泛用于公司的其它 职能领域 石河子大学经济与管理学院石冠峰

石河子大学经济与管理学院 石冠峰 ⚫ 要提高生产率,则必须搞好生产管理 ⚫ 生产管理的水平是影响 企业竞争力 (Competency)的主要方面 ⚫ 提供诱人的事业发展机会(美国全部工作的 40%是这一领域) ⚫ 运营管理的概念和工具被广泛用于公司的其它 职能领域 运营管理(Operations Management):导论

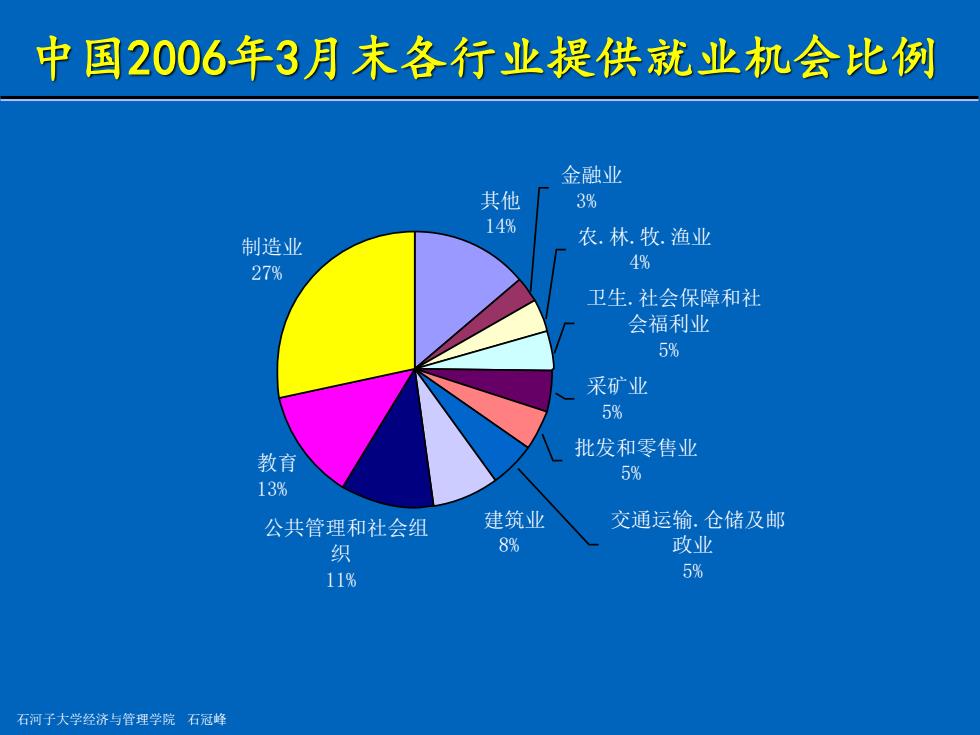

中国2006年3月末各行业提供就业机会比例 金融业 其他 3% 149% 制造业 农.林牧.渔业 279% 4% 卫生.社会保障和社 会福利业 5% 采矿业 5% 批发和零售业 教育 5% 13% 公共管理和社会组 建筑业 交通运输.仓储及邮 织 8% 政业 11% 5% 石河子大学经济与管理学院石冠峰

石河子大学经济与管理学院 石冠峰 中国2006年3月末各行业提供就业机会比例 其他 14% 金融业 3% 农.林.牧.渔业 4% 卫生.社会保障和社 会福利业 5% 采矿业 5% 批发和零售业 5% 建筑业 8% 公共管理和社会组 织 11% 教育 13% 交通运输.仓储及邮 政业 5% 制造业 27%

还营管理的目标 ■ 成本管理 质量 口交货期 速度 可靠性 柔性 数量 新产品 -满足用户的特定要求 ■服务 石河子大学经济与管理学院石冠峰

石河子大学经济与管理学院 石冠峰 运营管理的目标 ◼ 成本管理 ◼ 质量 ◼ 交货期 – 速度 – 可靠性 ◼ 柔性 – 数量 – 新产品 – 满足用户的特定要求 ◼ 服务