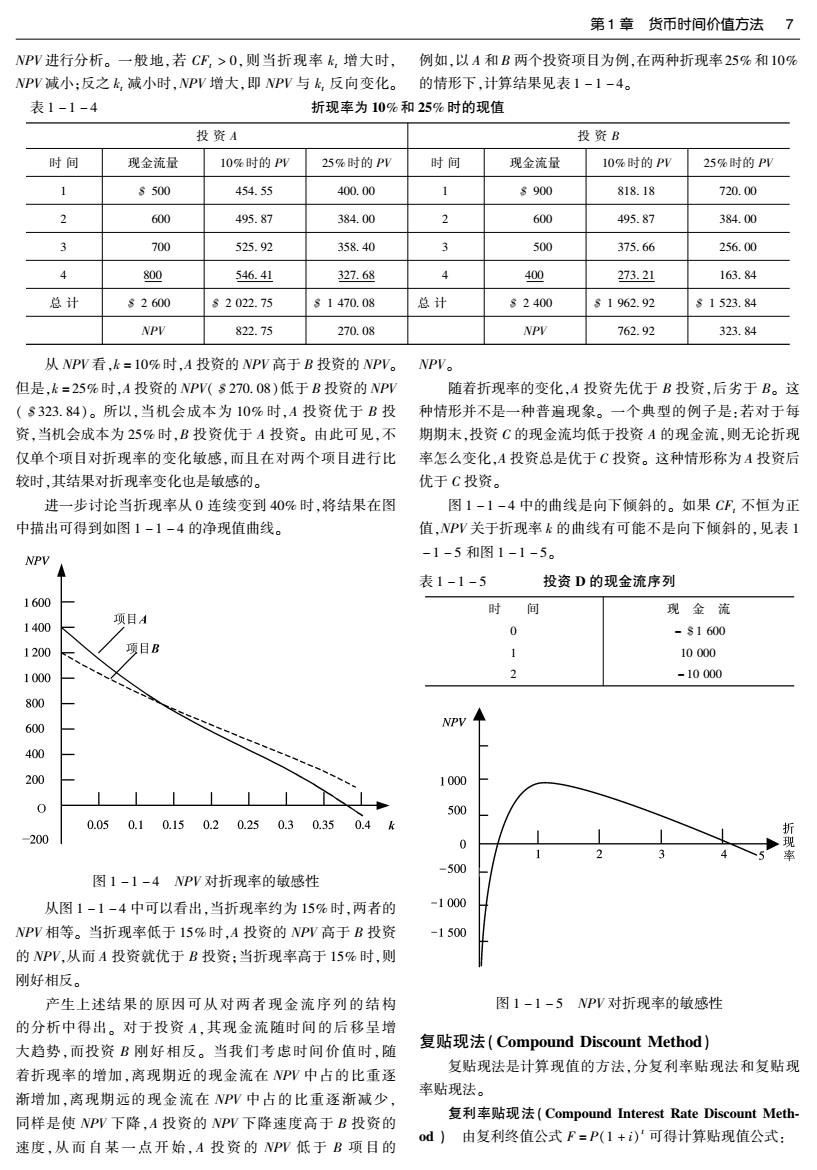

第1章货币时间价值方法7 NPV进行分析。一般地,若CF,>0,则当折现率k,增大时, 例如,以A和B两个投资项目为例,在两种折现率25%和10% NPV减小:反之k,减小时,NPV增大,即NPV与k,反向变化。 的情形下,计算结果见表1-1-4。 表1-1-4 折现率为10%和25%时的现值 投资A 投资B 时间 现金流量 10%时的PV 25%时的PV 时间 现金流量 10%时的PV 25%时的PV s500 454.55 400.00 1 8900 818.18 720.00 2 600 495.87 384.00 2 600 495.87 384.00 3 700 525.92 358.40 3 500 375.66 256.00 4 800 546.41 327.68 4 400 273.21 163.84 总计 82600 S2022.75 s1470.08 总计 82400 s1962.92 81523.84 NPV 822.75 270.08 NPV 762.92 323.84 从NPV看,k=10%时,A投资的NPV高于B投资的NPV。 NP。 但是,k=25%时,A投资的NPV(s270.08)低于B投资的NPV 随着折现率的变化,A投资先优于B投资,后劣于B。这 (S323.84)。所以,当机会成本为10%时,A投资优于B投 种情形并不是一种普遍现象。一个典型的例子是:若对于每 资,当机会成本为25%时,B投资优于A投资。由此可见,不 期期末,投资C的现金流均低于投资A的现金流,则无论折现 仅单个项目对折现率的变化敏感,而且在对两个项目进行比 率怎么变化,A投资总是优于C投资。这种情形称为A投资后 较时,其结果对折现率变化也是敏感的。 优于C投资。 进一步讨论当折现率从0连续变到40%时,将结果在图 图1-1-4中的曲线是向下倾斜的。如果CF,不恒为正 中描出可得到如图1-1-4的净现值曲线。 值,NPV关于折现率k的曲线有可能不是向下倾斜的,见表1 -1-5和图1-1-5。 NPV 表1-1-5 投资D的现金流序列 1600 时 间 现金流 项目A 1400 0 -s1600 1200 项目B 1 10000 1000 2 -10000 800 600 NPV 400 200 1000 0 500 0.050.10.150.20.250.30.35 0.4k 折 200 0 -500 图1-1-4NPV对折现率的敏感性 从图1-1-4中可以看出,当折现率约为15%时,两者的 -1000 NPV相等。当折现率低于15%时,A投资的NPV高于B投资 -1500 的NPV,从而A投资就优于B投资:当折现率高于15%时,则 刚好相反。 产生上述结果的原因可从对两者现金流序列的结构 图1-1-5NPV对折现率的敏感性 的分析中得出。对于投资A,其现金流随时间的后移呈增 大趋势,而投资B刚好相反。当我们考虑时间价值时,随 复贴现法(Compound Discount Method)】 着折现率的增加,离现期近的现金流在NPV中占的比重逐 复贴现法是计算现值的方法,分复利率贴现法和复贴现 渐增加,离现期远的现金流在NPV中占的比重逐渐减少, 率贴现法。 同样是使NPV下降,A投资的NPV下降速度高于B投资的 复利率贴现法(Compound Interest Rate Discount Meth- od)由复利终值公式F=P(1+)'可得计算贴现值公式: 速度,从而自某一点开始,A投资的NPV低于B项目的

8第一篇金融定量分析方法 P=- F 式中,P一贴现额; (1+i) F一票面金额: 式中,P—贴现额: —复贴现率: F—票面金额: t一计息期数。 一复利率: 显然,分别用以上两种方法求得的票据的贴现额相等时,定有 t一计息期数: r=io 1 一复利贴现系数。 (1+) 复利计息期数的计算(Interest Period of Compound 复贴现率贴现法(Discount Method of Compound Discount Rate)以到期值为准,以此数额用复利法计息,并先扣除的 Interest) 方法为复贴现率贴现法。其计算公式是: 如果已知复利终值F,现值P,利率i,则可由复利终值公 P=F(1-r)' 式F=P(1+i)'得到计算期数的公式: 式中,P一贴现额: IgF-IgP 1= 1g(1+i) F一票面金额; 例如,终值F=1000,现值P=900,月利率i=10%c,每月 一复贴现率; 复利一次,则计息期数为: t一计息期数。 1=000-1900=10.5886个月(即10个月18天) 1g(1+10%c) 复贴现法等值率(Equivalence Rate of Compound Discount Method)】 计息期数为非整数的复利终值和现值(Compound 设票据的到期值为F,贴现日至到期日的计息期数为t。 Final and Present Value of Non-integral Interest Pe- 如果分别用复利率贴现法和复贴现率贴现法求得的贴现额都 riod) 是P,那么这时的复利率i和复贴现率,对贴现息来说是等价 当计息期数t为非整数时,复利终值公式F=P(1+i)'和 的,我们称这种率值等价关系为复贴现法等值率,其数学表达 式是: 复利现值公式P= F1十)也是适用的。这种计算计息期数为 i二1-r 非整数的终值与现值的方法称为终值与现值的准确算法。例 如,若年利率为10%,每年复利一次,则两2零3个月后1000 i r二1+i 元的终值是: 由上式可看出,总有: F=1000×(1+10%)25=1239.18(元) 2年零3个月前的现值是: F(1-r)'=(1+i订 1000 P=0+10%25=806.9(元) i>r 实际上,准确法并不常用。常用的方法是复利法计算最接 连续复贴现法(Continuous and Compound Discount 近的整数计息期部分,再用单利法计算不足一个计息期以内 的部分利息。这种计算计息期数为非整数的终值与现值的方 Method) 法称为终值与现值的近似算法或实用算法。其计算公式是: 计算现值的方法,分连续复利率贴现法和连续复贴现率 贴现法。 F=P(1+i)0[1+(t-[t])] 连续复利率贴现法(Continuous and Compound Interest Rate F P=a+i1+(0+1-) Discount Method)由连续复利终值公式F=Pe可得连续复利 式中,F一终值: 率贴现法计算贴现值公式: P一贴现值: P=Fe-h 一利率: 连续复贴现率贴现法(Continuous and Compound Discount —一非整数计息期数; Rate Discount Method)由复贴现率贴现法计算现值公式P= [t]一1的整数部分: F(1-r)'可知,若每年复贴现m次,则贴现值为: t-[]一t的正纯小数部分,0<t-[]<1。 P=-) 用实用算法可算得上例中,两年零三个月后1000元的终 当每年贴现次数m→∞时,则贴现值为: 值是: F=1000×(1+10%)2×(1+0.25×10%)=1240.25(元) P-limp-im()=Fe 2年零3个月前1000元的现值是:

第1章货币时间价值方法9 (1+10%)×(1+0.75×10%)=807.66(元) 1000 P= 称为年金额。自第一次支付期间开始到最后一次支付期间终 了的时期,称为年金时期。每期末支付的年金,称为普通年 金,或期末付年金。每期初支付的年金,称为期初年金。 特殊现金流评价(Specific Cash Flow Evaluation) 我们在时间价值分析模型中得到了一般现金流的评价 年金终值(Final Value of Annuity)】 计算方法。为了便于使用,人们编制了在不同折现率下1个 即各期支付的年金在年金时期终了时的终值之和,称为 单位期末值所对应的现值表,即现值系数表。尽管如此,当 年金终值。有单利年金终值和复利年金终值两种情况。 较大时,人工计算仍然十分麻烦。因此,便引出了年金的概 单利年金终值(Simple Interest Final Value of Annuity) 念。 若每期发生年金额为A,每期利率为i,共1期,以单利计息,则 所谓年金(Annuity)是指满足下列4个条件的现金流序列: 各期支付的年金在年金时期终了时的本利和总额称为单利年 1.现金流量大小固定不变,时间间隔固定(一般指每年支 金终值。单利年金终值又可分为单利普通年金终值和单利期 付一次现金): 初年金终值两种情况: 2.支付期限为有限期: (1)单利普通年金终值。每期年金的本利和如表1-1-6 3.从第一期末开始支付,每期期末支付现金: 所示。 4.对所有的现金流,其折现率相同。 表中最后一行是各期年金终值,其和就是单利普通年金 根据以上条件,用等比级数求和公式不难算出期限为n 终值: 期,折现率为k,现金流量为CF(因为CF,为常数,故省去t)的 F=A+A(1+i)+…+A[1+(t-2)i]+A[1+(t-1)i] 年金现值,记为PVA: PVA CF.I-(1+k) =4[1+专(t-1)i] (1) k 表1-1-6 相应地,在利率为r的条件下,年金的未来值(FVA)可用 期 数 1 2 公式(2)计算: FTA=CF.1+)"-1 每期末年金 A A (2) t期末终值 4[1+(t-1)]4[1+(t-2)i] A(1+i) 最后,考虑一个特殊情形:某项投资预期有无限期的现金 流,而且其现金流以一固定增长率g增长,现金流的产生时间 (2)单利期初年金终值。每期年金的本利和如表1-1-7 间隔固定,所有的现金流用同一折现因子进行折现,则由无穷 所示。 等比级数求和公式可求得其现值为: 表中最后一行是各期年金终值,其和就是单利期初年金 WV.C (3) 终值: F=A(1+i)+A(1+2i)+…+A[1+(t-1)]+A(1+i) 这就是所谓的固定增长模型(The Constant Growth Mod- l)。因为由第一期现金流CF,和增长率g可推得所有其他各 =41++1)月 期的现金流,因此(3)中只出现CF,。 表1-1-7 在公式(3)中,当g为零时,即是“零增长模型”(The Zero 乡 华 2 Growth Model)。当g取零值时,相应的现金流是终身年金 (Perpetual Annuity),此时,现值可由(l)式取n趋于无穷大或 每期初年金 A A A 由(3)式取g=0相应地得出: t期末终值 A(1-t) M[1+(t-1)i] 4(1+2)M(1+i) Py =CF k (4) 复利年金终值(Compound Interest Final Value of Annuity) 这个公式虽然十分简单,但它具有深刻的经济意义。它 若每期发生年金额为A,每期利率为i,共t期,以复利计息,则 对评价诸如固定红利的优先股之类的终身年金十分有用,同 各期支付的年金在年金时期终了时的本利和总额称为复利年 时也广泛地用于对永久性固定附息息票债券的定价。 金终值。又可分为复利普通年金终值和复利期初年金终值两 种情况。 年金(Annuity) 1.复利普通年金终值。每期年金的本利和如表1-1-8 在一定时期,每间隔相等时间支付的金额,称为年金。例 所示。 如每月支付的房租,水电费、债券利息、股息、购货的分期付款 表中最后一行是各期年金终值,其和就是复利普通年金 等,都可称为年金。年金一般按固定利率计算利息。相邻两 终值: 个支付日的期间,称为支付期间。每一支付期间支付的金额, F=A(1+i)-1+A(1+i)-2+…+A(1+i)+A

10 第一篇 金融定量分析方法 =41+-1 表1-1-10 i 乡 数 2 t-1 表1-1-8 每期末年金 A A A A 乡 数 -1 各期年金 A A A 现值 1+i 1+2i 1+(t-1)i 1+ 每期末年金 A A +… A 2.单利期初年金现值。各期年金的现值如表1-1-11 :期末终值 A(1+i)- A(1+i)-2 A(1+i) 所示。 常把上式中1+'-山的称为年金终值系数,亦称等额分 表中最后一行是各期年金现值,其和就是单利期初年金 i 现值: 付本利和系数。由复利普通年金终值计算公式F=A A■ A (1+i)‘-1可得如下公式: i 表1-1-11 A=F)-1 i 期 数 2 4-1 此式的经济意义是,假如要在t年末筹集一笔款F,若 每期初年金 A A A A 利率为i,则按复利计算时每年应等额存入银行的款额应为 各期年金 A A A 现 1+i 1+(t-2)i 1+(t-1)i 4。式中的1+一称为年金储存系数,亦称资金存储系 复利年金现值(Compound Interest Present Value of Annui- 数。 y)若每期发生的年金额为A,每期利率为i,共t期,复利计 2.复利期初年金终值。每年年金的本利和如表1-1-9 息,则各期支付的年金在年金时期初的现值之和称为复利年 所示。 金现值。复利年金现值又可分为复利普通年金现值和复利期 表中最后一行是各期年金终值,其和就是复利期初年金 初年金现值两种情况。 终值: 1.复利普通年金现值。各期年金现值如表1-1-12 F=A(1+i)”+A(1+i)-1+…+A(1+i)2+A(1+i) 所示。 =A(1+)1+i)-1 表中最后一行是各期年金现值,其和就是复利普通年金 现值: 表1-1-9 A A A A 期 数 2 P=++++…+1+)++) ++4+ =A1-1+) 每期初年金 A i 1期末终值 A(1+i)t A(1+i)t-1 1(1+i)2A(1+i) 表1-1-12 期 数 1 2 t-1 年金现值(Present Value of Annuity)】 每期末年金 A 年金现值即各期支付的年金在年金时期初的现值之和。 A A A 各期年金现值 分为单利年金现值和复利年金现值两种情况。 1+i (1+i) (1+)可 (1+i) 单利年金现值(Simple Interest Present Value of Annuity) 若每期发生年金额为A,每期利率为i,共1期,单利计息,则各 常把上式中】-(1+)二的称为年金现值系数,亦称等额 期支付的年金在年金时期初的现值之和,称为单利年金现值。 支付现值系数。 单利年金现值可分为单利普通年金现值和单利期初年金现值 两种情况。 由复利普通年金现值计算公式P=AL-(1+),得投资 i 1.单利普通年金现值。各期年金的现值如表1-1-10 回收值公式: 所示。 i 表中最后一行是各期年金现值,其和就是单利普通年金 A=P1-(1+i) 现值: 此式的经济意义是:假如为实施某技术方案需向银行贷 P=+中2+…+14d丽+=名 A A 款P,利率i,按协议要在t年等额偿还,则每年应偿还额为A。 白1+m 投资回收值公式中的, -(1+)称为资金回收系数,亦称资 金还原系数

第1章货币时间价值方法11 2.复利期初年金现值。各期年金现值如表1-1-13所示。 求年金支付期数t。根据复利普通年金终值公式F=A 表中最后一行是各期年金现值,其和就是复利期初现值: 1+-或复利普通年金现值公式P=A-口+),利用 i A A A A i P=A+++++…+0+0+1+)四 对数,即可求得年金支付期数t和年金期限。一般地,由F或 =A(1+)1-(1+) P,I求得的支付期:不是整数。因此,需要调整最后一次支付 的年金金额,以使总和相等。常用下面两种方法调整: 表1-1-13 1.在最后一笔年金金额上加上一定数量的金额,使得各 期 数 0,。+ t-1 次支付的年金总和恰好等于年金终值F或现值P。 2.在最后一次正规支付之后,再求解出一笔较少的收尾 每期初年金 A A …… A 付款,并让它另占用一个新的计息期支付。在新增加的这个 A A A 各期年金现值 A (1+i) 0+)1+) 计息期里,因为原来已积累的年金终值能够再生息且此利息 总是超过结算金额,所以设想的那笔较少收尾付款就不必支 付了。 复利普通年金利率的计算(Compound Interest Ordi- nary Annuity Rate) 变额年金(Variable Annuity) 在许多投资活动中,真实利率往往是隐蔽的。为了比较 每期发生的年金不是常量,这样的年金称为变额年金。企 几个不同的投资方案,很有必要确定每个投资方案的实际利 业采用的分期分批不等额投资方式,即属变额年金。年金额 率水平,并据此做出投资决策。 的变动可分为下面3种情形: 在复利普通年金终值公式F=AL+'-上中,常要由F、 1.等差变动。每期发生的年金分别是A,A+d、A+2d, i :当d>0时,年金是递增的:当d<0时,年金是递减的。此 A和1来确定利率i,显然,用解高次方程F=A①+)'-山的 时普通年金复利现值和终值的计算方法是: 方法计算利率1是较为困难的,通常用线性插值法求出它的近 似解。具体步骤如下: ++0++ (1+) 1.选择适当的利率并由年金A进行试算,如果试算得到 ++4*…*4小 A 的年金终值小于实际终值F且差额较大,就用高利率再试算, *4+*+别 2d 3d 直到试算出一个小于且接近于实际终值F的终值F,把确定 F,的利率记为i1 2.再选择比i,大的利率并由年金A进行试算,如果试算 设 n=+a+a可*…*a时 A A 得到的年金终值大于实际终值且差额较大,就降低利率再试 算,直到试算出一个大于且接近于实际终值F的终值F:,把确 则B=A1-(1+i) 定F2的利率记为2: 设+华粉+分++名,提 d 2d 3d 3.把试算得到的马F,F代入线性插值公式: (1+i) 于 i=i*F+3(-4) 1+04+a+a++名:鼎 2d 求出利率i。 (1+i)回 为了使求得的利率i较为准确,常要求i2-i小于1%。 上面两式相减,得: 例如,若每月末存款250元,连续16个月,要使终值达到 识=4+a中+a可+…+ū++ d d d_(t-1)d 5000元时,则月利率应是多少?按以上方法可求得: i1=2.8%时,F,=4960.46 =d1-(1+)--1)4 (1+i) i2=3.0%时,F2=5039.22 则月利率为: 从而 B=d-*i)-d-1 “i(1+i) 4960.46 i=28%+4960.46+5039.22×(3.0%-28%) 所以 P=P +P2 =2.9% =A-1+出+a-+)-d,- i (1+i) 年金期限的计算(Calculation of Annuity Term) 有时要由年金终值F或年金现值P、年金金额A、利率i来 -++d+)