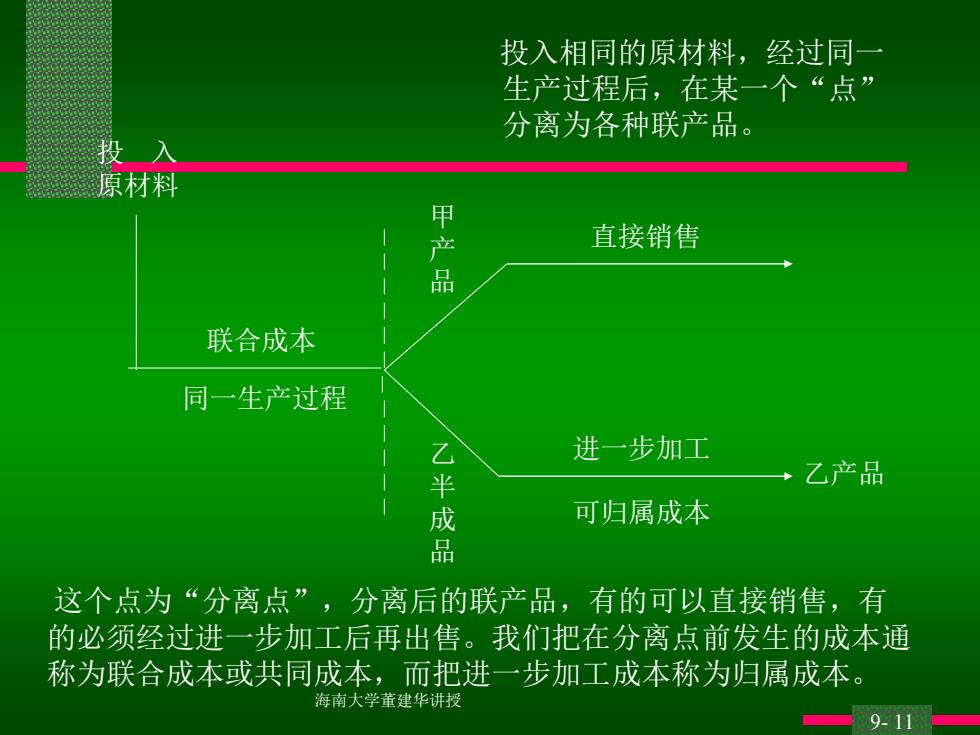

投入相同的原材料,经过同一 生产过程后,在某一个“点” 分离为各种联产品。 投 入 原材料 产 直接销售 品 联合成本 同一生产过程 进一步加工 半 乙产品 可归属成本 品 这个点为“分离点”,分离后的联产品,有的可以直接销售,有 的必须经过进一步加工后再出售。我们把在分离点前发生的成本通 称为联合成本或共同成本,而把进一步加工成本称为归属成本。 海南大学董建华讲授 9-11

海南大学董建华讲授 9- 11 投 入 原材料 联合成本 同一生产过程 甲 产 品 乙 半 成 品 直接销售 进一步加工 可归属成本 乙产品 这个点为“分离点”,分离后的联产品,有的可以直接销售,有 的必须经过进一步加工后再出售。我们把在分离点前发生的成本通 称为联合成本或共同成本,而把进一步加工成本称为归属成本。 投入相同的原材料,经过同一 生产过程后,在某一个“点” 分离为各种联产品

联产品联合成本分配 联产品从原材料投入到形成完工产品要 经历三个阶段:分离前、分离点、分离 后 分离前归集联合成本 ■分离点分配联合成本 ■分离后归集联产品的可归属成本 海南大学董建华讲授 9-12

海南大学董建华讲授 9- 12 联产品联合成本分配 联产品从原材料投入到形成完工产品要 经历三个阶段:分离前、分离点、分离 后 ◼ 分离前归集联合成本 ◼ 分离点分配联合成本 ◼ 分离后归集联产品的可归属成本

联产品联合成本分配 联产品成本计算步骤如下: ■计算分离前的联合成本 ■在分离点分配联合成本 ■分离后计算进二步加工的可归属成本 海南大学董建华讲授 9-13

海南大学董建华讲授 9- 13 联产品联合成本分配 联产品成本计算步骤如下: ◼ 计算分离前的联合成本 ◼ 在分离点分配联合成本 ◼ 分离后计算进一步加工的可归属成本