Chapter 9 分类法 海南大学董建华讲授 9-1

9- 1 海南大学董建华讲授 Chapter 9 分类法

Learning Objective 成本计算分类法的基本内容 分类法成本计算举例 联产品、副产品、等级品的成本计算 海南大学董建华讲授 9-2

海南大学董建华讲授 9- 2 Learning Objective 成本计算分类法的基本内容 分类法成本计算举例 联产品、副产品、等级品的成本计算

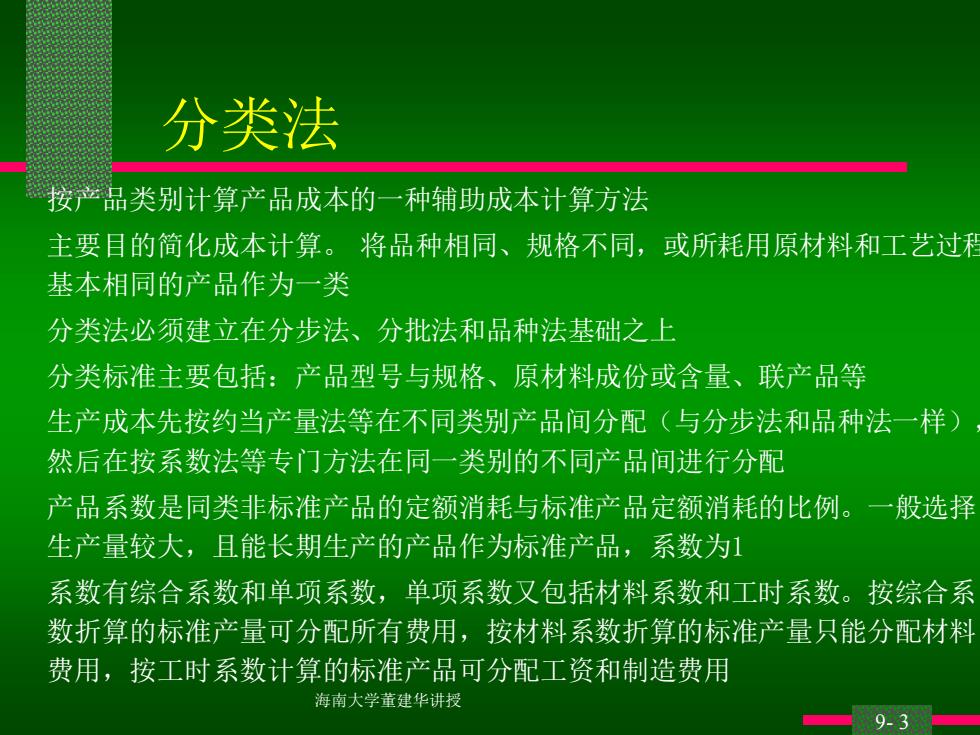

分类法 按产品类别计算产品成本的一种辅助成本计算方法 主要日的简化成本计算。将品种相同、规格不同,或所耗用原材料和工艺过和 基本相同的产品作为一类 分类法必须建立在分步法、分批法和品种法基础之上 分类标准主要包括:产品型号与规格、原材料成份或含量、联产品等 生产成本先按约当产量法等在不同类别产品间分配(与分步法和品种法一样) 然后在按系数法等专门方法在同一类别的不同产品间进行分配 产品系数是同类非标准产品的定额消耗与标准产品定额消耗的比例。一般选择 生产量较大,且能长期生产的产品作为标准产品,系数为1 系数有综合系数和单项系数,单项系数又包括材料系数和工时系数。按综合系 数折算的标准产量可分配所有费用,按材料系数折算的标准产量只能分配材料 费用,按工时系数计算的标准产品可分配工资和制造费用 海南大学董建华讲授

海南大学董建华讲授 9- 3 分类法 按产品类别计算产品成本的一种辅助成本计算方法 主要目的简化成本计算。 将品种相同、规格不同,或所耗用原材料和工艺过程 基本相同的产品作为一类 分类法必须建立在分步法、分批法和品种法基础之上 分类标准主要包括:产品型号与规格、原材料成份或含量、联产品等 生产成本先按约当产量法等在不同类别产品间分配(与分步法和品种法一样), 然后在按系数法等专门方法在同一类别的不同产品间进行分配 产品系数是同类非标准产品的定额消耗与标准产品定额消耗的比例。一般选择 生产量较大,且能长期生产的产品作为标准产品,系数为1 系数有综合系数和单项系数,单项系数又包括材料系数和工时系数。按综合系 数折算的标准产量可分配所有费用,按材料系数折算的标准产量只能分配材料 费用,按工时系数计算的标准产品可分配工资和制造费用

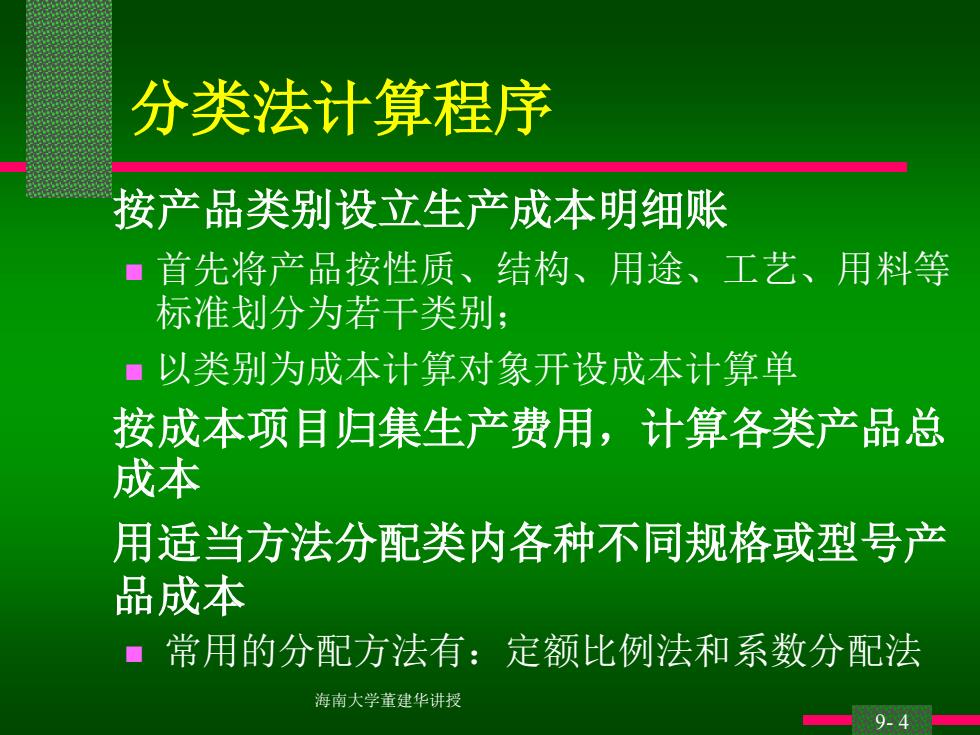

分类法计算程序 按产品类别设立生产成本明细账 ▣首先将产品按性质、结构、用途、工艺、用料等 标准划分为若干类别: 音以类别为成本计算对象开设成本计算单 按成本项目归集生产费用,计算各类产品总 成本 用适当方法分配类内各种不同规格或型号产 品成本 ■常用的分配方法有:定额比例法和系数分配法 海南大学董建华讲授 ☐9-41

海南大学董建华讲授 9- 4 按产品类别设立生产成本明细账 ◼ 首先将产品按性质、结构、用途、工艺、用料等 标准划分为若干类别; ◼ 以类别为成本计算对象开设成本计算单 按成本项目归集生产费用,计算各类产品总 成本 用适当方法分配类内各种不同规格或型号产 品成本 ◼ 常用的分配方法有:定额比例法和系数分配法 分类法计算程序

Terms Joint Process -single process in which one product cannot be manufactured without producing others Joint Cost materials,labor,and overhead incurred during a joint process Joint Products primary outputs of a joint process By-products and scrap incidental outputs of a joint process,some sales value 海南大学董建华讲授 9.5

海南大学董建华讲授 9- 5 Terms Joint Process - single process in which one product cannot be manufactured without producing others Joint Cost - materials, labor, and overhead incurred during a joint process Joint Products - primary outputs of a joint process By-products and scrap - incidental outputs of a joint process, some sales value