Chapter 3 要素费用的归集与分配 海南大学董建华讲授

3 - 1 海南大学董建华讲授 Chapter 3 要素费用的归集与分配

要素费用的归集和分配 生产费用要素概述 2 材料费用的归集和分配 3 外购动力费的归集和分配 4 固定资产折旧费和修理费的归集和分配 5 工资费用的归集和分配 6其他费用的归集和分配 7 待摊费用和预提费用的核算 海南大学董建华讲授 ☐3-2

海南大学董建华讲授 3- 2 要素费用的归集和分配 1 生产费用要素概述 2 材料费用的归集和分配 3 外购动力费的归集和分配 4 固定资产折旧费和修理费的归集和分配 5 工资费用的归集和分配 6 其他费用的归集和分配 7 待摊费用和预提费用的核算

生产费用要素概述 生产费用与产品成本 2生产费用的主要分类 3生产要素费用的分配 海南大学董建华讲授 3-3

海南大学董建华讲授 3- 3 生产费用要素概述 1 生产费用与产品成本 2 生产费用的主要分类 3 生产要素费用的分配

生产费用与产品成本 费用:是企业在生产经营过程中为销售商品、提供劳务等而发生的各项经 济利益的流出,包括: 1.生产性费用:包括产品费用一成本(含完工的和未完工的)和期间费用一 管,销,财 2.非生产性费用 生产费用:企业一定时期内在生产产品和提供劳务过程中发生的各种耗费 费用与成本的关系 成本是对象化的费用;费用是期间化的成本 联系 区别 。经济内容基本一致,都是耗费 包括的范围不同 ■一定期间生产费用是计算该期间成本基础 计算的基础不同 海南大学董建华讲授 ☐3-.4

海南大学董建华讲授 3- 4 生产费用与产品成本 费用:是企业在生产经营过程中为销售商品、提供劳务等而发生的各项经 济利益的流出,包括: 1. 生产性费用:包括产品费用—成本(含完工的和未完工的)和期间费用— 管,销,财 2. 非生产性费用 生产费用:企业一定时期内在生产产品和提供劳务过程中发生的各种耗费 费用与成本的关系 成本是对象化的费用;费用是期间化的成本 联系 ◼ 经济内容基本一致,都是耗费 ◼ 一定期间生产费用是计算该期间成本基础 区别 包括的范围不同 计算的基础不同

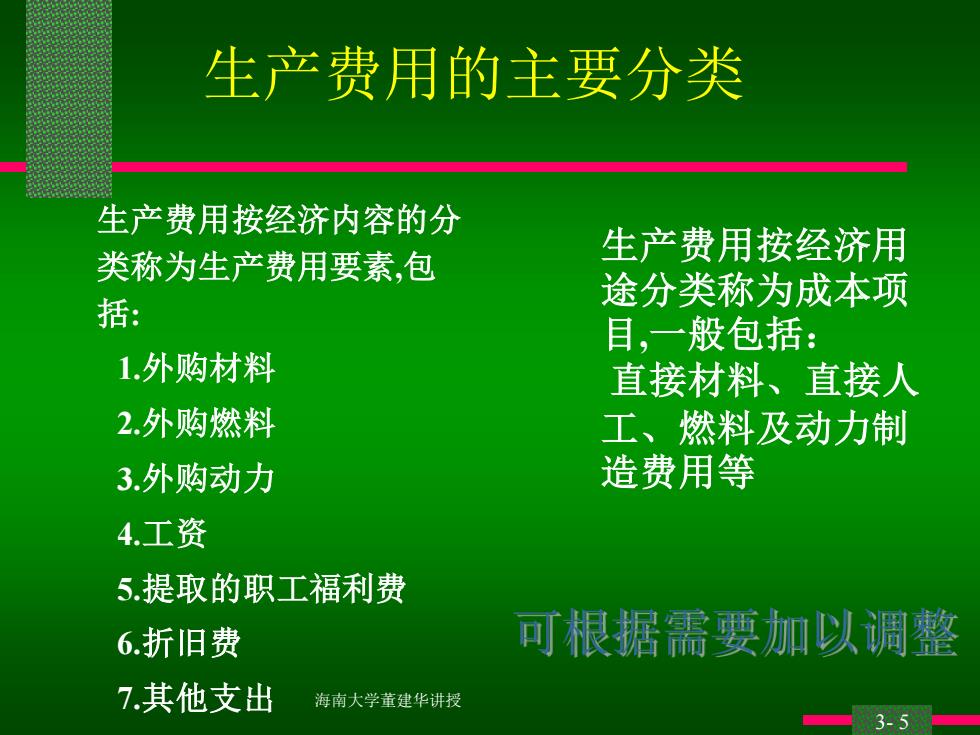

生产费用的主要分类 生产费用按经济内容的分 生产费用按经济用 类称为生产费用要素,包 途分类称为成本项 括: 目,一般包括: 1.外购材料 直接材料、直接人 2.外购燃料 工、燃料及动力制 3.外购动力 造费用等 4.工资 5.提取的职工福利费 6.折旧费 可根据需要加以调整 7.其他支出 海南大学董建华讲授

海南大学董建华讲授 3- 5 生产费用的主要分类 生产费用按经济内容的分 类称为生产费用要素,包 括: 1.外购材料 2.外购燃料 3.外购动力 4.工资 5.提取的职工福利费 6.折旧费 7.其他支出 生产费用按经济用 途分类称为成本项 目,一般包括: 直接材料、直接人 工、燃料及动力制 造费用等