产品计算分批法 1分批法的含义及应用范围 2分批法的特点 3分批法的计算程序及会计核算 4 分批法举例一一间接费用当月分配法 5分批法举例一一间接费用累计分配法

产品计算分批法 1 分批法的含义及应用范围 2 分批法的特点 3 分批法的计算程序及会计核算 4 分批法举例——间接费用当月分配法 5 分批法举例——间接费用累计分配法

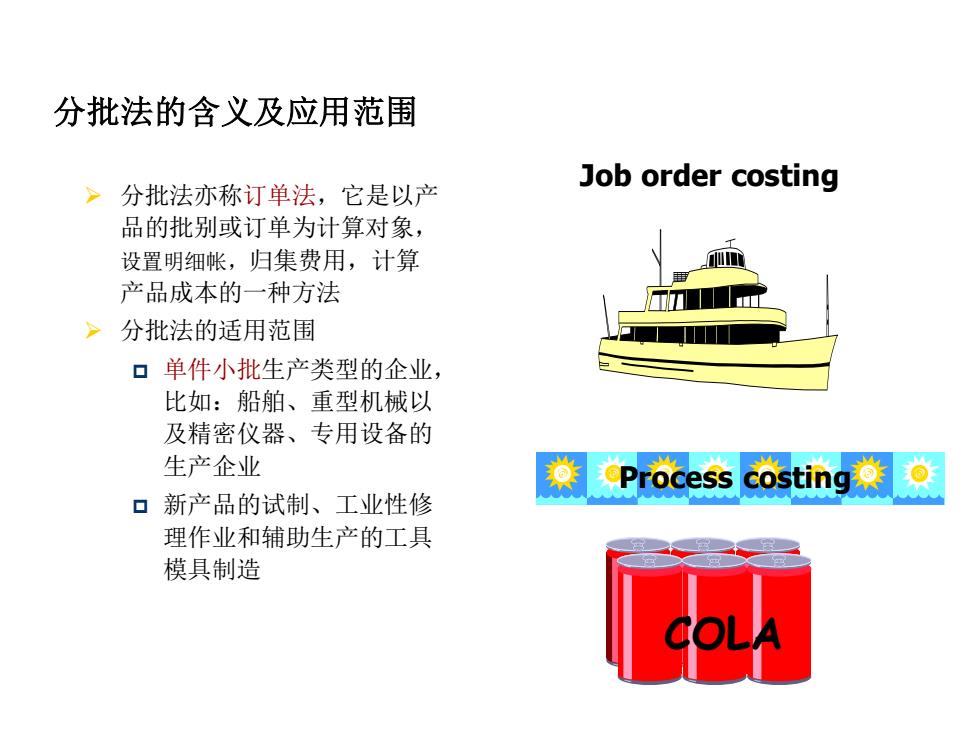

分批法的含义及应用范围 Job order costing >分批法亦称订单法,它是以产 品的批别或订单为计算对象, 设置明细帐,归集费用,计算 产品成本的一种方法 >分批法的适用范围 口单件小批生产类型的企业, 比如:船舶、重型机械以 及精密仪器、专用设备的 生产企业 兼p故ess costing兼女 口新产品的试制、工业性修 理作业和辅助生产的工具 模具制造

分批法的含义及应用范围 ➢ 分批法亦称订单法,它是以产 品的批别或订单为计算对象, 设置明细帐,归集费用,计算 产品成本的一种方法 ➢ 分批法的适用范围 单件小批生产类型的企业, 比如:船舶、重型机械以 及精密仪器、专用设备的 生产企业 新产品的试制、工业性修 理作业和辅助生产的工具 模具制造 COLA Job order costing Process costing

Which Costing System? Tax Return

Which Costing System? Tax Return

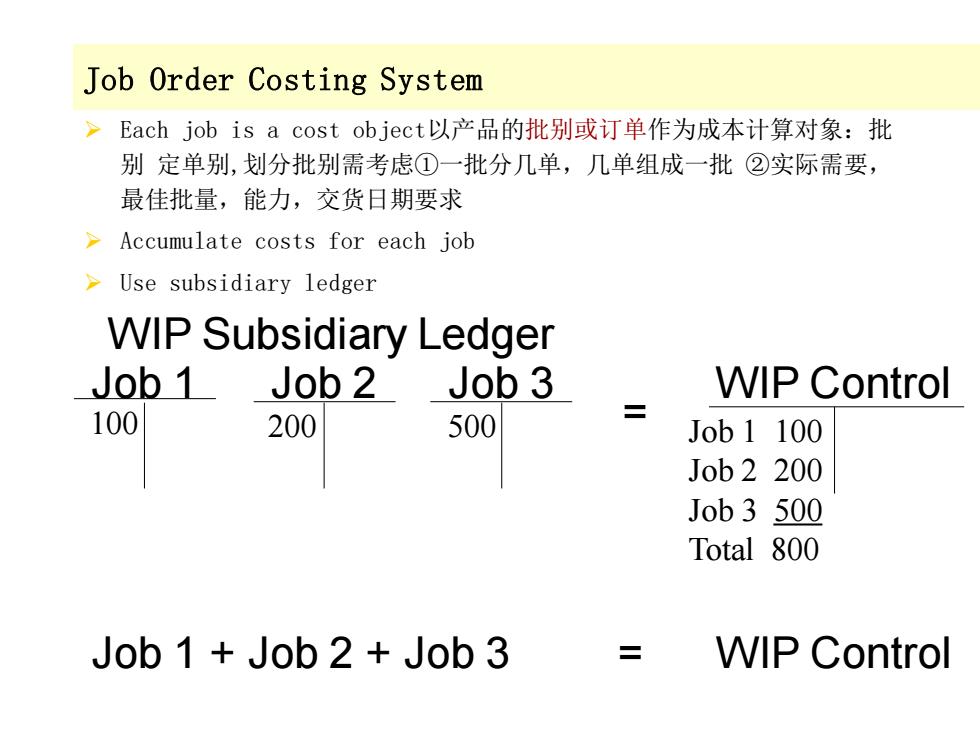

Job Order Costing System >Each job is a cost object以产品的批别或订单作为成本计算对象:批 别定单别,划分批别需考虑①一批分几单,几单组成一批②实际需要, 最佳批量,能力,交货日期要求 >Accumulate costs for each job Use subsidiary ledger WIP Subsidiary Ledger Job 1 Job 2 Job 3 WIP Control 100 200 500 Job 1 100 Job 2 200 Job 3 500 Total 800 Job 1 Job 2+Job 3 WIP Control

Job Order Costing System ➢ Each job is a cost object以产品的批别或订单作为成本计算对象:批 别 定单别,划分批别需考虑①一批分几单,几单组成一批 ②实际需要, 最佳批量,能力,交货日期要求 ➢ Accumulate costs for each job ➢ Use subsidiary ledger Job 1 Job 2 Job 3 WIP Control Job 1 + Job 2 + Job 3 = WIP Control WIP Subsidiary Ledger = Job 1 100 Job 2 200 Job 3 500 Total 800 100 200 500

分批法的计算程序及会计核算 1.根据“生产任务通知单”设置各批次或订单的产品成本计算单 2.归集和分配各种要素费用 3.归集并分配各辅助生产车间发生的费用 4.采用“当月分配法”或“累计分配法”分配基本生产车间的制造 费用 5.在某批产品批量较大,而且跨越生产或分次交货时,计算并分配 完工产品成本和月末在产品成本 6.结转完工入库产品的成本

分批法的计算程序及会计核算 1. 根据“生产任务通知单”设置各批次或订单的产品成本计算单 2. 归集和分配各种要素费用 3. 归集并分配各辅助生产车间发生的费用 4. 采用“当月分配法”或“累计分配法”分配基本生产车间的制造 费用 5. 在某批产品批量较大,而且跨越生产或分次交货时,计算并分配 完工产品成本和月末在产品成本 6. 结转完工入库产品的成本