二、回归模型的前提假设 线性回归模型的前提条件是:线性 (linear)、独立(independent),正态 (normal),等方差(equal variance) 1、线性是指反应变量Y的总体平均值与自 变量X呈线性关系。 2、独立是指任意两观察值互相独立 3、正态性假定是指线性模型的误差项ε服 从正态分布, 4、等方差是指在自变量X取值范围内,不 论X取什么值,Y都具有相同的方差:

二、回归模型的前提假设 线性回归模型的前提条件是:线性 (linear)、独立(independent),正态 (normal),等方差(equal variance) 1、线性是指反应变量Y的总体平均值与自 变量X呈线性关系。 2、独立是指任意两观察值互相独立。 3、正态性假定是指线性模型的误差项i服 从正态分布。 4、等方差是指在自变量X取值范围内,不 论X取什么值,Y都具有相同的方差

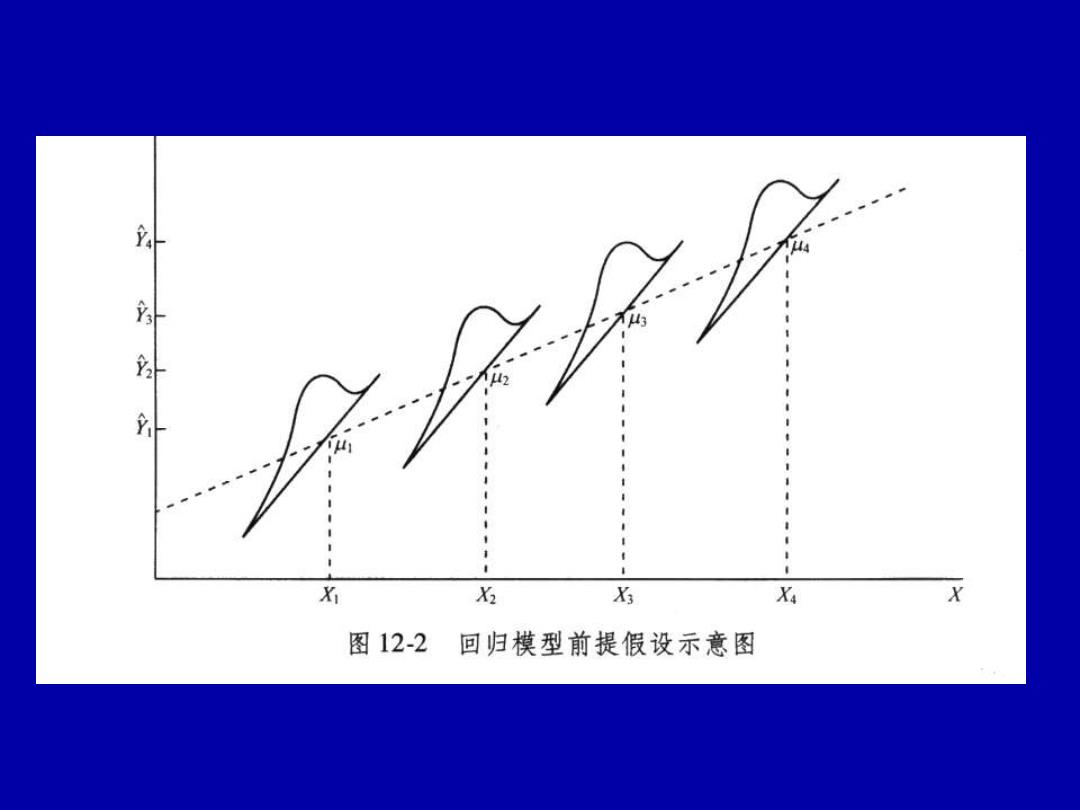

X X2 X Xa X 图12-2 回归模型前提假设示意图

三、回归参数的估计 一)回归参数估计的最小二乘原则 参数α与一般只能通过样本数据来估计。 当X取值为X时,Y的平均值的估计 应为a+bX而实际观察值为Y。两者之差 称为残差(residual),即,=y,-(a+bX,) 当a与b取不同值时获取不同的候选直线 如能求a与b的适宜值,能使所有实测值 到这条直线的上纵向距离的平方和为最小 则称这一对a和b为与β的最小二乘估计 least estimation,LES)

三、回归参数的估计 一)回归参数估计的最小二乘原则 参数与一般只能通过样本数据来估计。 当X取值为Xi时,Y的平均值的估计 应为a+bXi ,而实际观察值为Yi。两者之差 称为残差(residual),即 当a与b取不同值时获取不同的候选直线, 如能求a与b的适宜值,能使所有实测值 到这条直线的上纵向距离的平方和为最小, 则称这一对a和b为与的最小二乘估计 (least estimation,LES)。 i y ˆ ( ) i Yi a bXi e = − +

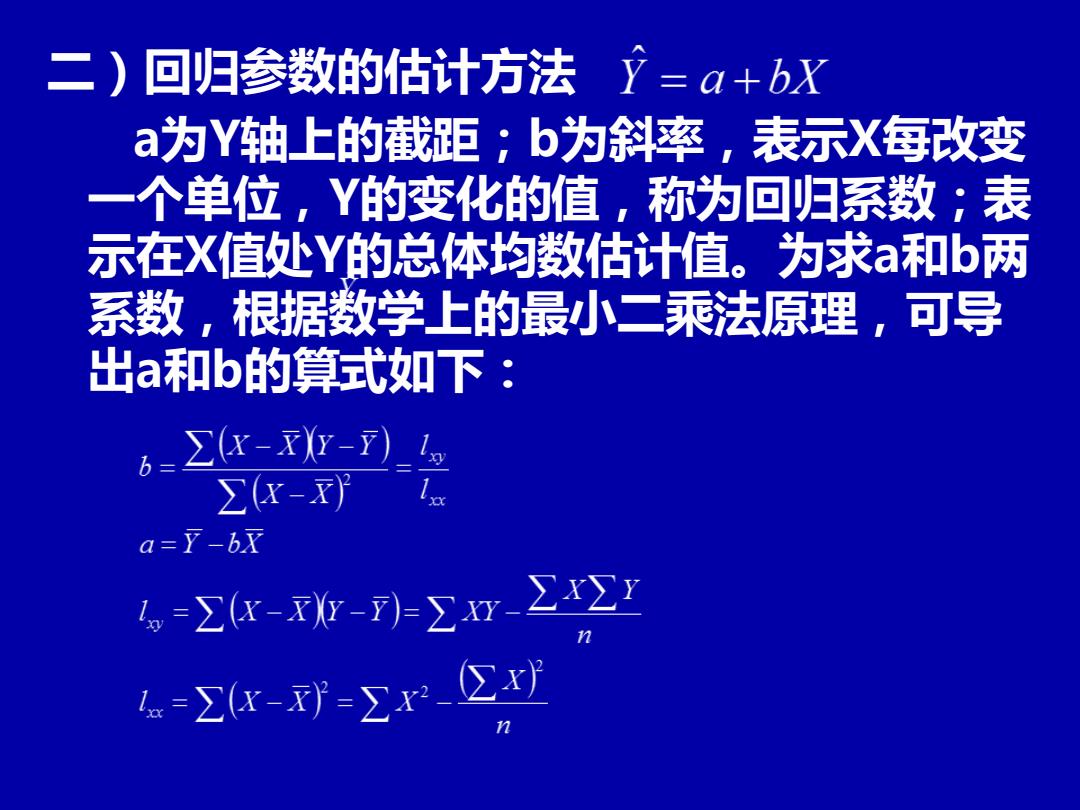

二)回归参数的估计方法=α+bX a为Y轴上的截距;b为斜率,表示X每改变 一个单位,Y的变化的值,称为回归系数;表 示在X值处Y的总体均数估计值。为求a和b两 系数,根据数学上的最小二乘法原理,可导 出a和b的算式如下: 6=∑K-Y-) Σ- a=Y-bX 。-∑x-收-)=∑r-ΣxΣ Σx-y=xx-②x

二)回归参数的估计方法 a为Y轴上的截距;b为斜率,表示X每改变 一个单位,Y的变化的值,称为回归系数;表 示在X值处Y的总体均数估计值。为求a和b两 系数,根据数学上的最小二乘法原理,可导 出a和b的算式如下:

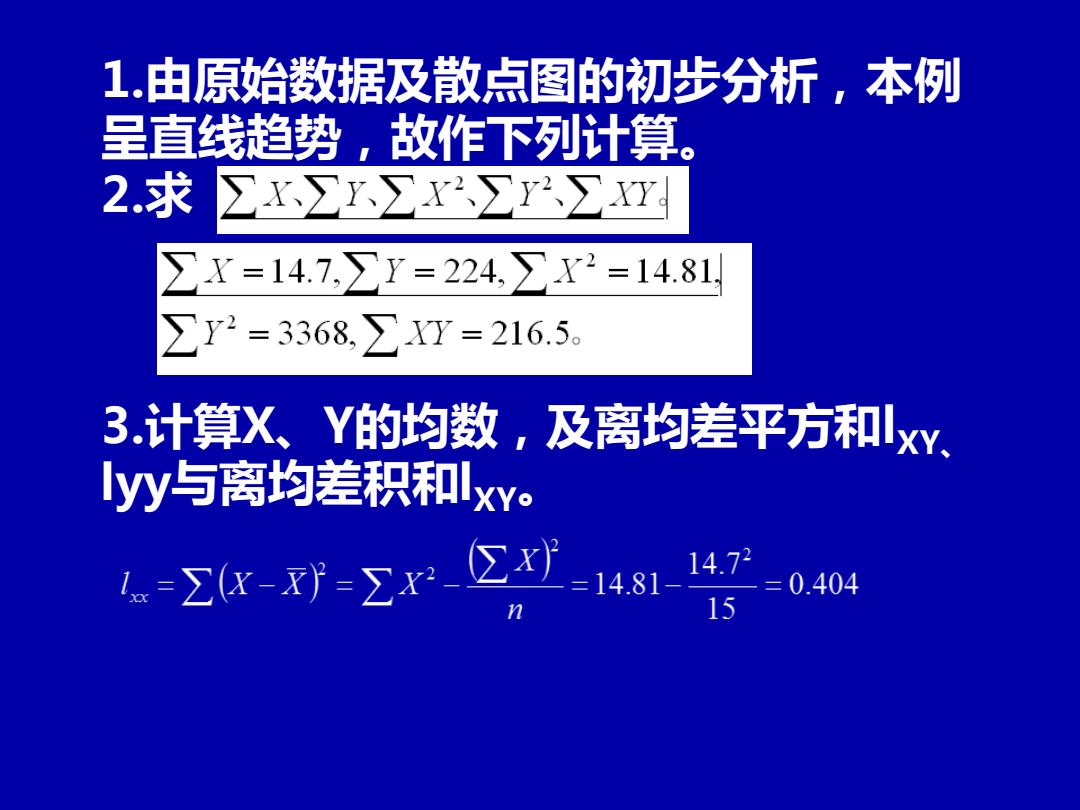

1.由原始数据及散点图的初步分析,本例 呈直线趋势,故作下列计算 2.求 ∑X∑r∑X∑∑Y ∑X=14.7,∑Y=224,∑X2=14.81 ∑r2=3368,∑7=216.5。 3.计算X、Y的均数,及离均差平方和xX yy与离均差积和xw。 1-zx-对=x区y-1481 4.72 =0.404 n 15

1.由原始数据及散点图的初步分析,本例 呈直线趋势,故作下列计算。 2.求 3.计算X、Y的均数,及离均差平方和lXY、 lyy与离均差积和lXY