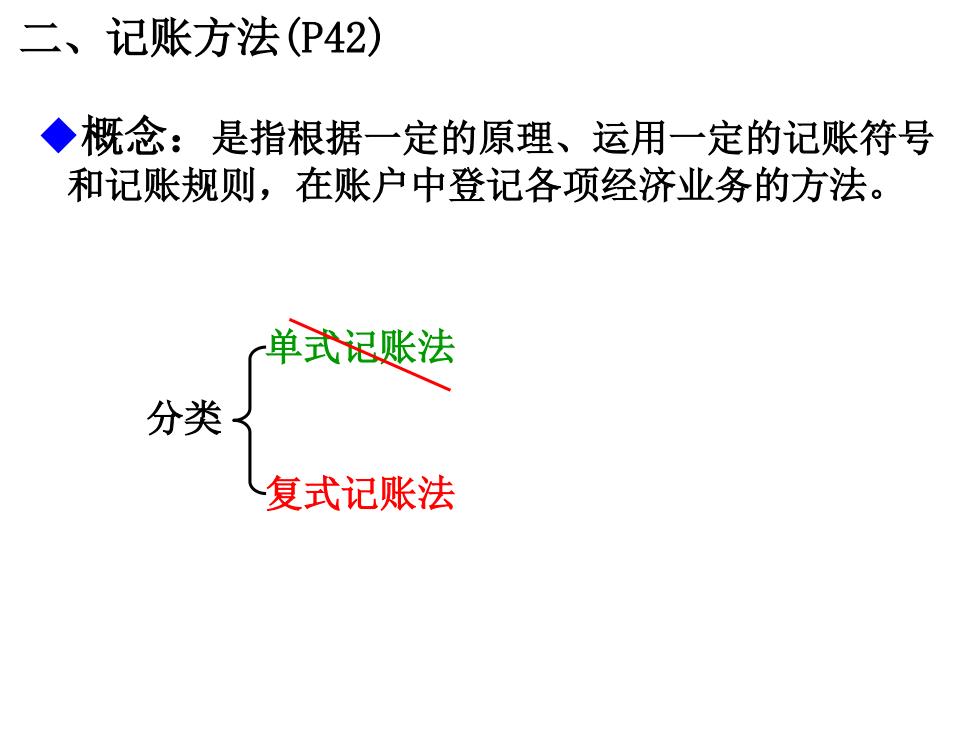

二、记账方法(P42) ◆概念:是指根据一定的原理、运用一定的记账符号 和记账规则,在账户中登记各项经济业务的方法。 单式记账法 分类 复式记账法

二、记账方法(P42) ◆概念:是指根据一定的原理、运用一定的记账符号 和记账规则,在账户中登记各项经济业务的方法。 单式记账法 复式记账法 分类

单式记账对发生的经济业务只在一个账户上面登记。 对发生的任何经济业务都要以相等的金额 复式记账 在相互联系的两个或两个以上的账户上进 行登记 经济业务 单式记账 用银行存 0 “银行存款”-10000“原材科+10000 款10000元 购买材料 0□ “原材 “银行存款”-10000 复式记账 料”+10000

单式记账 对发生的经济业务只在一个账户上面登记。 复式记账 对发生的任何经济业务都要以相等的金额 在相互联系的两个或两个以上的账户上进 行登记 用银行存 款10000元 购买材料 经济业务 单式记账 复式记账 “原材 料”+10000 “银行存款”-10000 “原材料”+10000 “银行存款”-10000

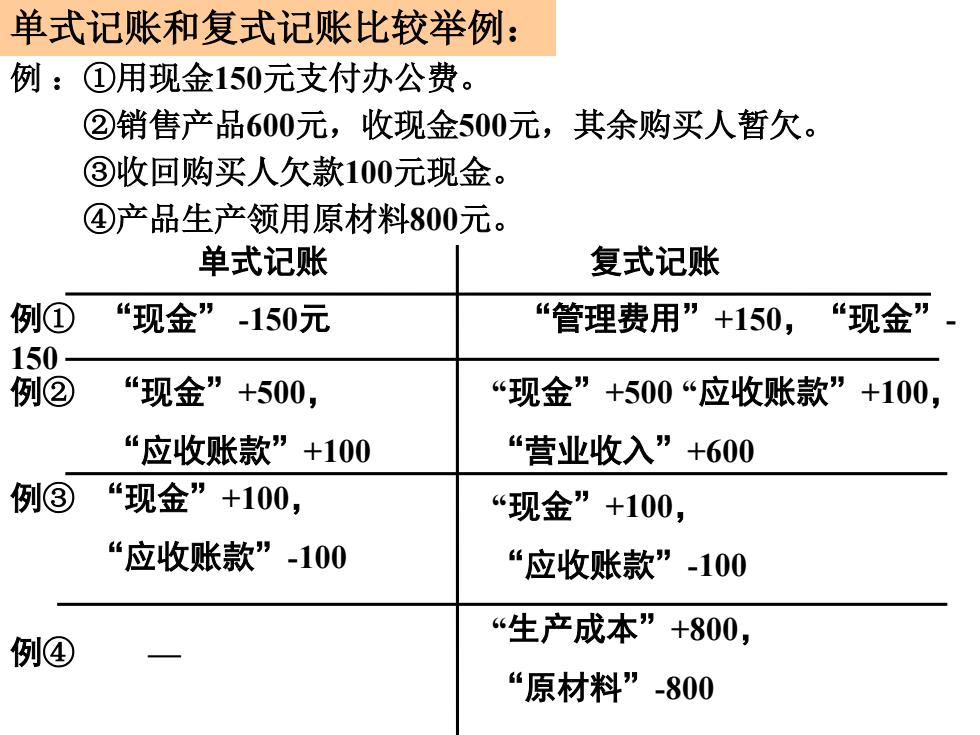

单式记账和复式记账比较举例: 例:①用现金150元支付办公费。 ②销售产品600元,收现金500元,其余购买人暂欠。 ③收回购买人欠款100元现金。 ④产品生产领用原材料800元。 单式记账 复式记账 例① “现金”-150元 “管理费用”+150, “现金” 150- 例② “现金”+500, “现金”+500“应收账款”+100, “应收账款”+100 “营业收入”+600 例③ “现金”+100, “现金”+100, “应收账款”-100 “应收账款”-100 生产成本”+800, 例④ “原材料”-800

例 :①用现金150元支付办公费。 ②销售产品600元,收现金500元,其余购买人暂欠。 ③收回购买人欠款100元现金。 ④产品生产领用原材料800元。 单式记账 复式记账 例① “现金” -150元 “管理费用”+150, “现金”- 150 例② “现金”+500, “应收账款”+100 “现金”+500 “应收账款”+100, “营业收入”+600 例③ “现金”+100, “应收账款”-100 “现金”+100, “应收账款”-100 例④ — “生产成本”+800, “原材料”-800 单式记账和复式记账比较举例:

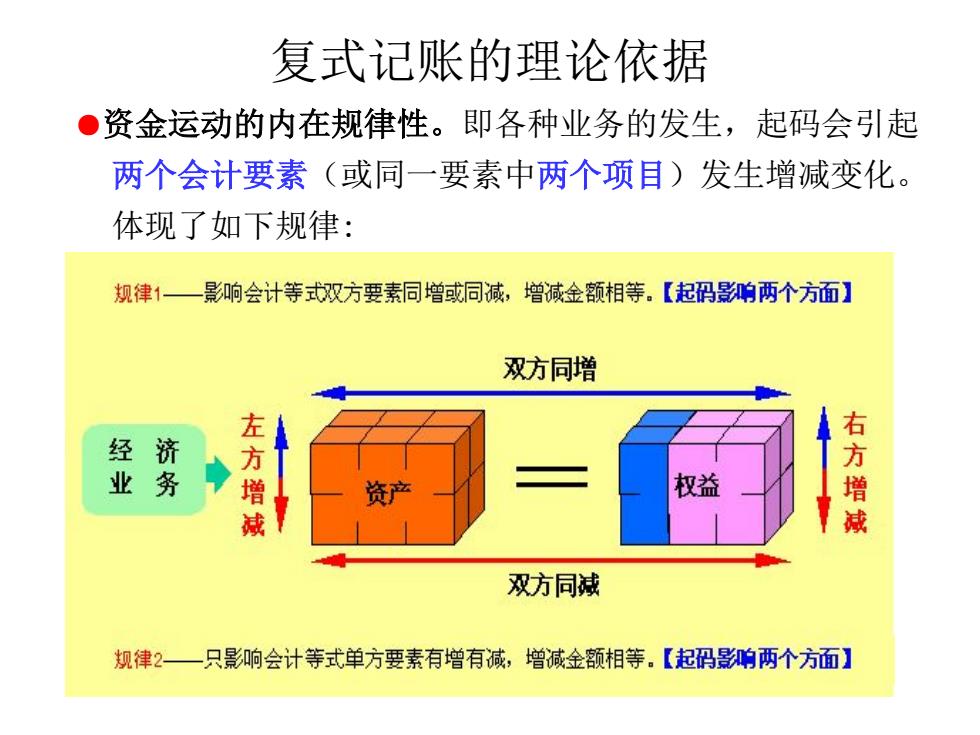

复式记账的理论依据 ●资金运动的内在规律性。即各种业务的发生,起码会引起 两个会计要素(或同一要素中两个项目)发生增减变化。 体现了如下规律: 规律1一影响会计等式双方要素同增或洞减,增减金额相等。【起码影响两个方面】 双方同增 经 业 务 左方增 资产 权益 右方增 双方同减 规律2一只影响会计等式单方要素有增有减,增减金额相等。【起码影响两个方面】

复式记账的理论依据 ●资金运动的内在规律性。即各种业务的发生,起码会引起 两个会计要素(或同一要素中两个项目)发生增减变化。 体现了如下规律: 运用会计方法把两个或两个以上的变动记录下来,即复 式记账

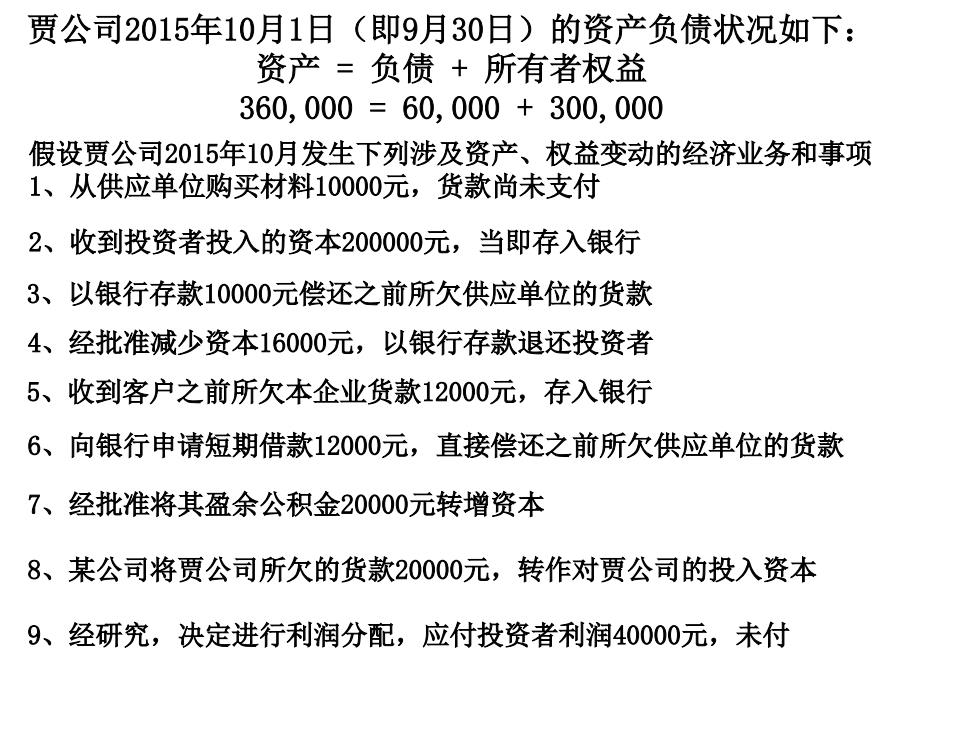

贾公司2015年10月1日(即9月30日)的资产负债状况如下: 资产=负债+所有者权益 360,000=60,000+300,000 假设贾公司2015年10月发生下列涉及资产、权益变动的经济业务和事项 1、从供应单位购买材料10000元,货款尚未支付 2、收到投资者投入的资本200000元,当即存入银行 3、以银行存款10000元偿还之前所欠供应单位的货款 4、经批准减少资本16000元,以银行存款退还投资者 5、收到客户之前所欠本企业货款12000元,存入银行 6、向银行申请短期借款12000元,直接偿还之前所欠供应单位的货款 7、经批准将其盈余公积金20000元转增资本 8、某公司将贾公司所欠的货款20000元,转作对贾公司的投入资本 9、经研究,决定进行利润分配,应付投资者利润40000元,未付

贾公司2015年10月1日(即9月30日)的资产负债状况如下: 资产 = 负债 + 所有者权益 360,000 = 60,000 + 300,000 2、收到投资者投入的资本200000元,当即存入银行 3、以银行存款10000元偿还之前所欠供应单位的货款 4、经批准减少资本16000元,以银行存款退还投资者 5、收到客户之前所欠本企业货款12000元,存入银行 6、向银行申请短期借款12000元,直接偿还之前所欠供应单位的货款 假设贾公司2015年10月发生下列涉及资产、权益变动的经济业务和事项 1、从供应单位购买材料10000元,货款尚未支付 7、经批准将其盈余公积金20000元转增资本 8、某公司将贾公司所欠的货款20000元,转作对贾公司的投入资本 9、经研究,决定进行利润分配,应付投资者利润40000元,未付