税收的影响 。税率 。收入与费用及其确认的时间和方式 -旧设备的处理涉及税收 。已折旧资产的出售,如售出价格高于账面价格, 高出部分缴纳所得税: 。如售出价格低于账面价格,低于部分免所得税 第三章投资管理

第三章投资管理 税收的影响 ⚫ 税率 ⚫ 收入与费用及其确认的时间和方式 – 旧设备的处理涉及税收 ⚫ 已折旧资产的出售,如售出价格高于账面价格, 高出部分缴纳所得税; ⚫ 如售出价格低于账面价格,低于部分免所得税

第二节投资项目评价的方法 一、 贴现的分析评价方法 1、净现值法(题计算 2、现值指数法 3、内含报酬率法 二、非贴现的分析评价方法 1、回收期法 2、会计收益率法(年平均净收益/原始投资额) 三、考虑管理期权的投资决策 (例题) 第三章投资管理

第三章投资管理 第二节投资项目评价的方法 一、贴现的分析评价方法 1、净现值法(例题计算) 2、现值指数法 3、内含报酬率法 二、非贴现的分析评价方法 1、回收期法 2、会计收益率法(年平均净收益/原始投资额) 三、考虑管理期权的投资决策(例题)

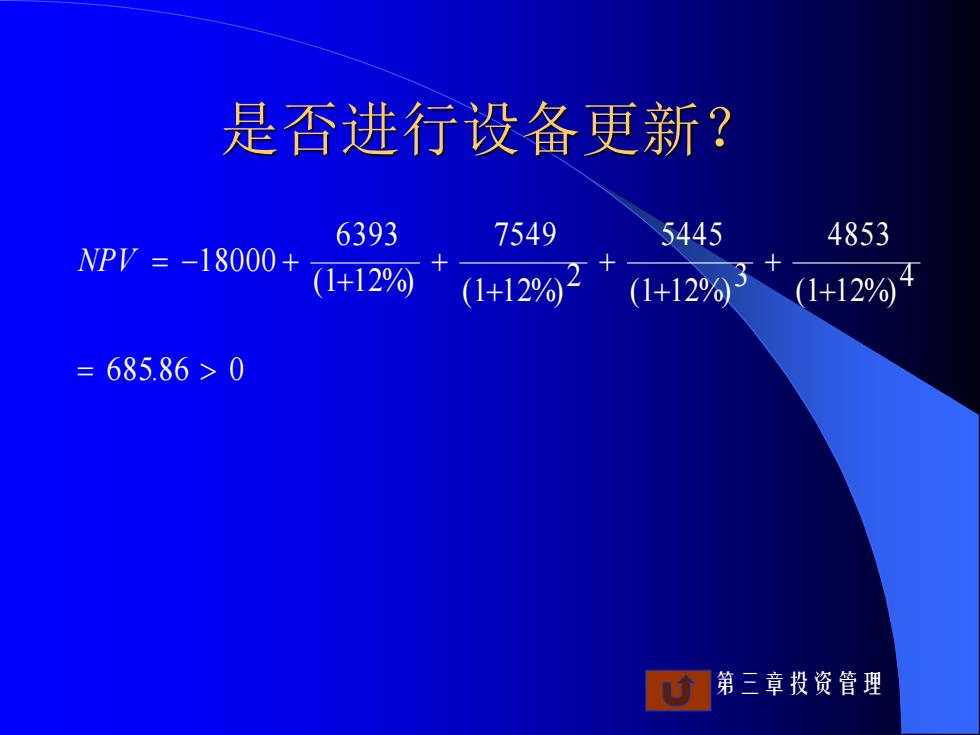

是否进行设备更新? 6393 7549 5445 4853 NPV=-18000+ (1+126 (1+1262 (1+129g3 (1+12%4 =685.86>0 第三章投资管理

第三章投资管理 是否进行设备更新? 685.8 6 0 4 (1 1 2%) 4853 3 (1 1 2%) 5445 2 (1 1 2%) 7549 (1 1 2%) 6393 18000 = + + + + + + + NPV = − +

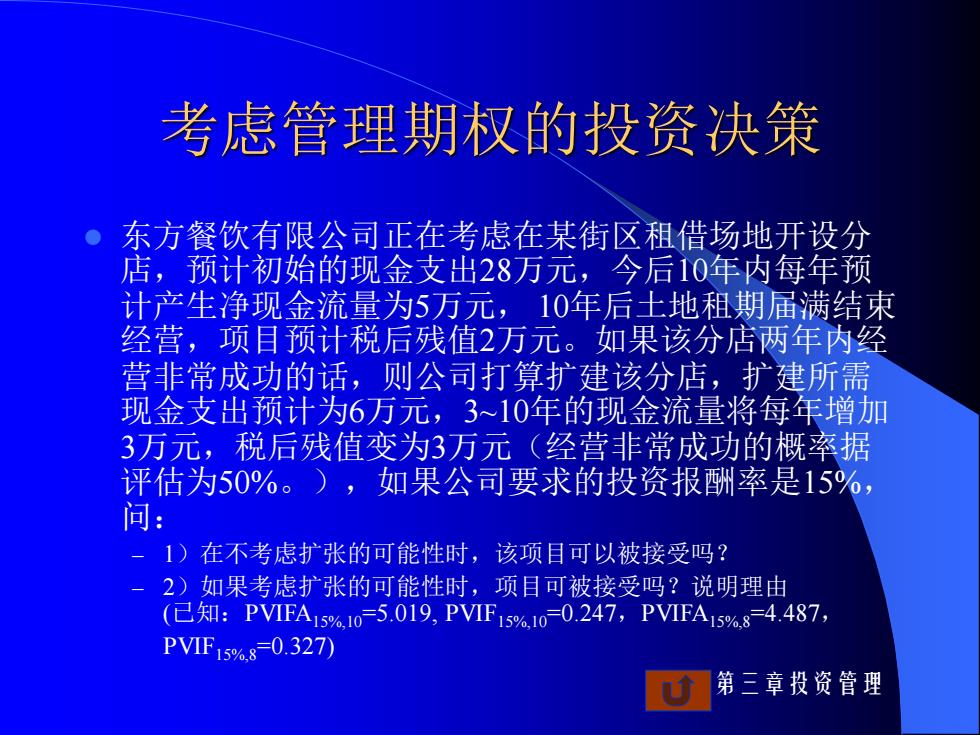

考虑管理期权的投资决策 ·东方餐饮有限公司正在考虑在某街区租借场地开设分 店,预计初始的现金支出28万元,今后10年内每年预 计产生净现金流量为5万元,10年后土地租期届满结束 经营,项目预计税后残值2万元。如果该分店两年内经 营非常成功的话,则公司打算扩建该分店,扩建所需 现金支出预计为6万元,3~10年的现金流量将每年增加 3万元,税后残值变为3万元(经营非常成功的概率据 评估为50%。),如果公司要求的投资报酬率是15%, 问: 1)在不考虑扩张的可能性时,该项目可以被接受吗? 2)如果考虑扩张的可能性时,项目可被接受吗?说明理由 (已知:PVIFA15%.10-5.019,PVIF15%.10=0.247,PVIFA15%.8=4.487, PVF1s%.8=0.327) 第三章投资管理

第三章投资管理 考虑管理期权的投资决策 ⚫ 东方餐饮有限公司正在考虑在某街区租借场地开设分 店,预计初始的现金支出28万元,今后10年内每年预 计产生净现金流量为5万元, 10年后土地租期届满结束 经营,项目预计税后残值2万元。如果该分店两年内经 营非常成功的话,则公司打算扩建该分店,扩建所需 现金支出预计为6万元,3~10年的现金流量将每年增加 3万元,税后残值变为3万元(经营非常成功的概率据 评估为50%。),如果公司要求的投资报酬率是15%, 问: – 1)在不考虑扩张的可能性时,该项目可以被接受吗? – 2)如果考虑扩张的可能性时,项目可被接受吗?说明理由 (已知:PVIFA15%,10=5.019, PVIF15%,10=0.247,PVIFA15%,8=4.487, PVIF15%,8=0.327)