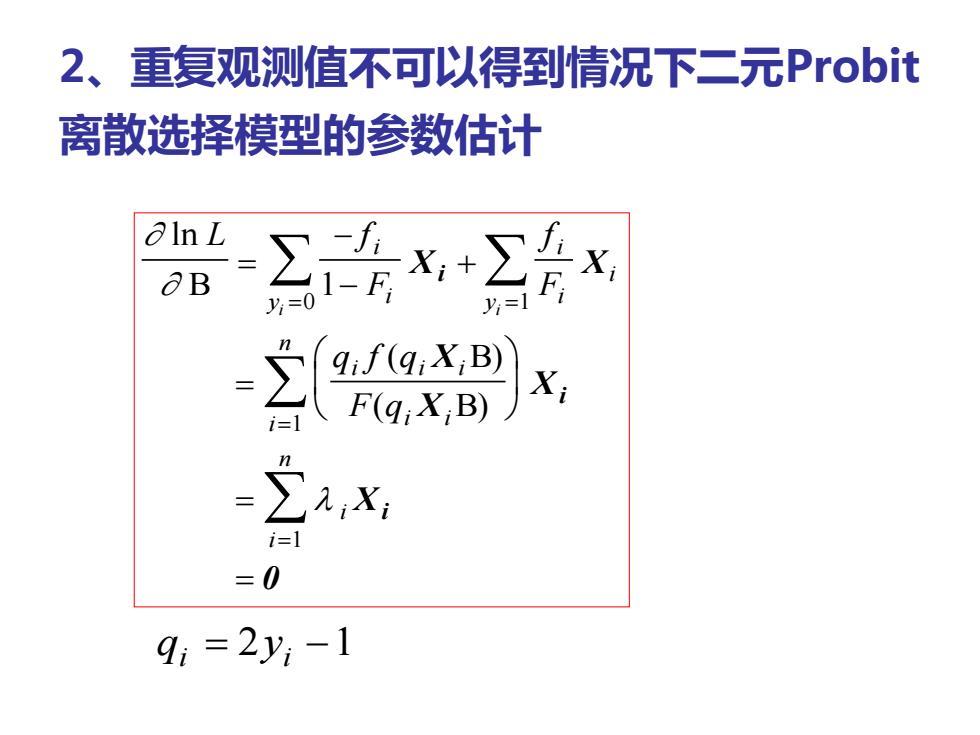

2、重复观测值不可以得到情况下二元Probit 离散选择模型的参数估计 OB 9f(9:X,B) Xi i=1 -2,x i=1 =0 9:=2y:-1

2、重复观测值不可以得到情况下二元Probit 离散选择模型的参数估计 ln ( ) ( ) L f F f F q f q F q i i y i i i y i i i i i i n i i n i i = − − + = = = = = = = 1 0 1 1 1 X X X X X X 0 i i i q y i = 2 i −1

·关于参数的非线性函数,不能直接求解,需采用 完全信息最大似然法中所采用的迭代方法。 ·应用计量经济学软件。 。1 这里所谓“重复观测值不可以得到”,是指对每 个决策者只有一个观测值。如果有多个观测值, 也将其看成为多个不同的决策者

• 关于参数的非线性函数,不能直接求解,需采用 完全信息最大似然法中所采用的迭代方法。 • 应用计量经济学软件。 • 这里所谓“重复观测值不可以得到”,是指对每 个决策者只有一个观测值。如果有多个观测值, 也将其看成为多个不同的决策者

例7.2.2贷款决策模型 ·分析与建模:某商业银行从历史贷款客户中随机 抽取78个样本,根据设计的指标体系分别计算它 们的“商业信用支持度”(CC)和“市场竞争地 位等级”(CM),对它们贷款的结果(JG)采 用二元离散变量,1表示贷款成功,0表示贷款失 败。目的是研究JG与CC、CM之间的关系,并为 正确贷款决策提供支持

例7.2.2 贷款决策模型 • 分析与建模:某商业银行从历史贷款客户中随机 抽取78个样本,根据设计的指标体系分别计算它 们的“商业信用支持度”(CC)和“市场竞争地 位等级”(CM),对它们贷款的结果(JG)采 用二元离散变量,1表示贷款成功,0表示贷款失 败。目的是研究JG与CC、CM之间的关系,并为 正确贷款决策提供支持

JG XY SC JGF G XY SC JGF JG XY SC JGF 0 125.0 -2 0.0000 0 1500 -2 0.0000 0 54.00 -1 0.0000 599.0 样本观测值 0 -2 0.0000 0 96.00 0 0.0000 42.00 2 1.0000 0 100.0 -2 0.0000 -8.000 0 1.0000 0 42.00 0 0.0209 0 160.0 -2 0.0000 0 375.0 0.0000 18.00 1.0000 46.00 -2 0.0000 0 42.00 -1 6.5E-13 0 80.00 1 6.4E-12 0 80.00 -2 0.0000 5.000 2 1.0000 -5.000 0 1.0000 0 133.0 -2 0.0000 0 172.0 -2 0.0000 0 326.0 2 0.0000 0 350.0 -1 0.0000 -8.000 0 1.0000 0 261.0 1 0.0000 1 23.00 0 0.9979 0 89.00 -2 0.0000 -2.000 -1 0.9999 0 60.00 -2 0.0000 0 128.0 -2 0.0000 0 14.00 2 3.9E-07 0 70.00 0.0000 6.000 0 1.0000 22.00 0 0.9991 -8.000 0 1.0000 0 150.0 0.0000 0 113.0 0.0000 0 400.0 -2 0.0000 54.00 1.0000 42.00 1 0.9987 0 72.00 0 0.0000 0 28.00 -2 0.0000 1 57.00 2 0.9999 0 120.0 -1 0.0000 1 25.00 0 0.9906 0 146.0 0 0.0000 CC=XY 40.00 1 0.9998 23.00 0 0.9979 15.00 0 1.0000 35.00 0.9999 1 14.00 0 1.0000 0 26.00 -2 CM=SC 4.4E-16 26.00 1 1.0000 0 49.00 0.0000 0 89.00 2 0.0000 15.00 -1 0.4472 0 14.00 -1 0.5498 5.000 1 1.0000 0 69.00 -1 0.0000 0 61.00 2.1E-12 -9.000 -1 1.0000 0 107.0 1 0.0000 1 40.00 2 1.0000 1 4.000 1 1.0000 1 29.00 1 1.0000 0 30.00 -2 0.0000 0 54.00 -2 0.0000 2.000 1.0000 0 112.0 -1 0.0000 32.00 1 1.0000 37.00 0.9999 0 78.00 -2 0.0000 0 54.00 0 1.4E-07 0 53.00 0.0000 0.000 0 1.0000 0 131.0 -2 0.0000 0 194.0 0 0.0000 0 131.0 -2 0.0000 15.00 0 1.0000

• 样 本 观 测 值 JG XY SC JGF JG XY SC JGF JG XY SC JGF 0 125.0 -2 0.0000 0 1500 -2 0.0000 0 54.00 -1 0.0000 0 599.0 -2 0.0000 0 96.00 0 0.0000 1 42.00 2 1.0000 0 100.0 -2 0.0000 1 -8.000 0 1.0000 0 42.00 0 0.0209 0 160.0 -2 0.0000 0 375.0 -2 0.0000 1 18.00 2 1.0000 0 46.00 -2 0.0000 0 42.00 -1 6.5E-13 0 80.00 1 6.4E-12 0 80.00 -2 0.0000 1 5.000 2 1.0000 1 -5.000 0 1.0000 0 133.0 -2 0.0000 0 172.0 -2 0.0000 0 326.0 2 0.0000 0 350.0 -1 0.0000 1 -8.000 0 1.0000 0 261.0 1 0.0000 1 23.00 0 0.9979 0 89.00 -2 0.0000 1 -2.000 -1 0.9999 0 60.00 -2 0.0000 0 128.0 -2 0.0000 0 14.00 -2 3.9E-07 0 70.00 -1 0.0000 1 6.000 0 1.0000 1 22.00 0 0.9991 1 -8.000 0 1.0000 0 150.0 -1 0.0000 0 113.0 1 0.0000 0 400.0 -2 0.0000 1 54.00 2 1.0000 1 42.00 1 0.9987 0 72.00 0 0.0000 0 28.00 -2 0.0000 1 57.00 2 0.9999 0 120.0 -1 0.0000 1 25.00 0 0.9906 0 146.0 0 0.0000 1 40.00 1 0.9998 1 23.00 0 0.9979 1 15.00 0 1.0000 1 35.00 1 0.9999 1 14.00 0 1.0000 0 26.00 -2 4.4E-16 1 26.00 1 1.0000 0 49.00 -1 0.0000 0 89.00 -2 0.0000 1 15.00 -1 0.4472 0 14.00 -1 0.5498 1 5.000 1 1.0000 0 69.00 -1 0.0000 0 61.00 0 2.1E-12 1 -9.000 -1 1.0000 0 107.0 1 0.0000 1 40.00 2 1.0000 1 4.000 1 1.0000 1 29.00 1 1.0000 0 30.00 -2 0.0000 0 54.00 -2 0.0000 1 2.000 1 1.0000 0 112.0 -1 0.0000 1 32.00 1 1.0000 1 37.00 1 0.9999 0 78.00 -2 0.0000 0 54.00 0 1.4E-07 0 53.00 -1 0.0000 1 0.000 0 1.0000 0 131.0 -2 0.0000 0 194.0 0 0.0000 0 131.0 -2 0.0000 1 15.00 0 1.0000 CC=XY CM=SC

obs JG CC CM 1 n00000n 1250000 .2000000 2 Equation Specification 3 4 Equation specification 5 Binary dependent variable followed by list of regressors. 6 jg c cc cm 7 8 9 10 Binary estimation method:Probit Logit Extreme value 11 12 13 Estimation settings 14 OK 15 Method:BINARY.Binary choice [logit,probit,extreme value] 178 Cancel 16 Sample: 17 Options 18 19 1.000000 15.00000 -1.000000