目录 第1章系统介绍】 第2章产品接口 第3章业务流程 第4章操作流程 第5章初始设置 5.1成本核算方法选择. 52定义成本费用原目及来源 521存货数据来源 522 定义人工费用来源 10 5.2.3定义折旧赏用来海 5.2.4 定义制造资用米湖 .13 5.3定义费用明细与总账接口 .14 54费用原目资源对照 16 5.5科目设置 17 5.6成本对象设置. 18 5.6.1产品结构(或物料清单) .18 5.6.2 定义产品属性 5.6.3 定义委外成本对象 20 5.7其他设置 21 5.7.1建账期初余额 21 5.7.2重新初始化 .22 第6章成本数据录入 23 61材料录入-材料及外购半成品耗用表 23 62材料录入-委外材料耗用表 25 6.3期间费用录入 26 人工费用表 28 6.3.3制造费用表。 29 6.3.4委外加工费用。 30

目 录 第 1 章 系统介绍 . 1 第 2 章 产品接口 . 3 第 3 章 业务流程 . 5 第 4 章 操作流程 . 6 第 5 章 初始设置 . 7 5.1 成本核算方法选择. 7 5.2 定义成本费用项目及来源. 9 5.2.1 存货数据来源 .9 5.2.2 定义人工费用来源 .10 5.2.3 定义折旧费用来源 .12 5.2.4 定义制造费用来源 .13 5.3 定义费用明细与总账接口. 14 5.4 费用项目资源对照. 16 5.5 科目设置. 17 5.6 成本对象设置. 18 5.6.1 产品结构(或物料清单).18 5.6.2 定义产品属性 .18 5.6.3 定义委外成本对象 .20 5.7 其他设置. 21 5.7.1 建账期初余额 .21 5.7.2 重新初始化 .22 第 6 章 成本数据录入 . 23 6.1 材料录入-材料及外购半成品耗用表. 23 6.2 材料录入-委外材料耗用表. 25 6.3 期间费用录入. 26 6.3.1 人工费用表 .26 6.3.2 折旧费用表 .28 6.3.3 制造费用表 .29 6.3.4 委外加工费用 .30

UFIDA用友 目录 6.4车间统计表。 31 64 T时日报表 642 完工产品日报表 643 目末在产品处理表 33 6.44在产品每月变动约当系数表 35 第7章成本计算及报表查询 36 7.1单位标准成本计算 36 72标准成本计算 39 第8章凭证处理 .44 81定义凭证 44 82 自动生成凭证 83凭证业务规则 .48 8.4凭证查询 第9章月末处理。 51 9.1月末结账 5l 92恢复结账前状态 52

II 目录 6.4 车间统计表.31 6.4.1 工时日报表 .31 6.4.2 完工产品日报表 .32 6.4.3 月末在产品处理表 .33 6.4.4 在产品每月变动约当系数表 .35 第 7 章 成本计算及报表查询.36 7.1 单位标准成本计算.36 7.2 标准成本计算.39 第 8 章 凭证处理.44 8.1 定义凭证.44 8.2 自动生成凭证.46 8.3 凭证业务规则.48 8.4 凭证查询.49 第 9 章 月末处理.51 9.1 月末结账.51 9.2 恢复结账前状态.52

第1章 系统介绍 标准成本是按要素项,在律立数量标准的基础上确定的,所以在能能确认交易量时 能直接确认标准成本, 与交易过程保持同步的成本计量记录,大大简化了核算, 也使于实现成本的过程跟踪和信息监控, 对于采购业务,在采购订单的在途、检验、订单接收等过程直接处理成本账务:对 于制造过程的制品成本,按制品的BOM标准成本、不同加工过程的人工费用标准 和制造费用标准成本来计算确认制品的标准成本,成本处理也可以在相当大的程度 上简化核算,实现自动计算:对产成品和销售成本能够根据入出库记录直接结转和 处理。 本系统实现了完整的标准成本核算体系,可满足采用标准成本进行财务的用户的 需求。 1.应用场景 一般来说,应用标准成本的企业生产及组织模式有如下特点:少品种大量生产,或 系列产品轮番生产:生产设备和生产方法以及使用的原材料长期基本稳定。从管理 上来说,集团企业应总部要求,需要提供标准成本数据进行财务汇总,便于总部对 各子公司按统一标准进行分析对比,同时,各子公司内部按业务部门进行利润及成 本的考核,例如,利用材料价差考核采购部门对价格成本的控制,利用材料量差考 核技术、生产部门对材料工艺的规划及利用是否合理。 2.应用架构 标准成本制度应用于企业的成本管理,总体上可划分为三大块业务内容,包括外部 采购成本、生产制造成本和产成品与销售成本的处理:从处理流程上可分为两条主 线,即:标淮成本处理流程和各种差异处理流程。 (一)三块业务内容: 1、外部采购成本 企业的外部采购业务,包括外购原铺材料和外部委托加工等,所有的采购都应事先 根据计划用量和相关参考价编制计划价格,作为标准价。日常的采购业务和仓储存 货核算统一按标准价格计价,在这一 异,用于考核采部 工作业 过程中,产生的实际 的采购材料差异不再计 而是专门设置科日核算,做单独会计处

第 1 章 系统介绍 标准成本是按要素项,在建立数量标准的基础上确定的,所以在能够确认交易量时 就能直接确认标准成本,与交易过程保持同步的成本计量记录,大大简化了核算, 也便于实现成本的过程跟踪和信息监控。 对于采购业务,在采购订单的在途、检验、订单接收等过程直接处理成本账务;对 于制造过程的制品成本,按制品的 BOM 标准成本、不同加工过程的人工费用标准 和制造费用标准成本来计算确认制品的标准成本,成本处理也可以在相当大的程度 上简化核算,实现自动计算;对产成品和销售成本能够根据入出库记录直接结转和 处理。 本系统实现了完整的标准成本核算体系,可满足采用标准成本进行财务的用户的 需求。 1. 应用场景 一般来说,应用标准成本的企业生产及组织模式有如下特点:少品种大量生产,或 系列产品轮番生产;生产设备和生产方法以及使用的原材料长期基本稳定。从管理 上来说,集团企业应总部要求,需要提供标准成本数据进行财务汇总,便于总部对 各子公司按统一标准进行分析对比,同时,各子公司内部按业务部门进行利润及成 本的考核,例如,利用材料价差考核采购部门对价格成本的控制,利用材料量差考 核技术、生产部门对材料工艺的规划及利用是否合理。 2. 应用架构 标准成本制度应用于企业的成本管理,总体上可划分为三大块业务内容,包括外部 采购成本、生产制造成本和产成品与销售成本的处理;从处理流程上可分为两条主 线,即:标准成本处理流程和各种差异处理流程。 (一)三块业务内容: 1、外部采购成本 企业的外部采购业务,包括外购原辅材料和外部委托加工等,所有的采购都应事先 根据计划用量和相关参考价编制计划价格,作为标准价。日常的采购业务和仓储存 货核算统一按标准价格计价,在这一过程中,产生的实际购进价与标准价的购进差 异,用于考核采购部门的工作业绩。一般的采购材料差异不再计入材料存货成本, 而是专门设置科目核算,做单独会计处理

2 UFIDA用友 第一章系统介绍 2、产品制造成本 在整个生产过程中,对制品和劳务交易的核算处理,全部采用标准成本计算,不计 算各种产品的实际成本。实际成本和标准成本发生的各种差异,分别设置各种差异 成本帐户进行归集,以便对制造过程的各种资源消耗成木进行日常控制和考核。 3、产成品和销售成本 制品入库和销售成本结转同样采用标准成本计算,与标准销售价格相比较,计算标 准销售利润,用于考核销售业绩,评价整个经营业绩。 (二)两条主线: 企业的成本系统从采购到制造、再到销售的整个成本处理过程中,分为标准成本和 差异成本处理两条线。 休息一会儿

2 第一章 系统介绍 2、产品制造成本。 在整个生产过程中,对制品和劳务交易的核算处理,全部采用标准成本计算,不计 算各种产品的实际成本。实际成本和标准成本发生的各种差异,分别设置各种差异 成本帐户进行归集,以便对制造过程的各种资源消耗成本进行日常控制和考核。 3、产成品和销售成本 制品入库和销售成本结转同样采用标准成本计算,与标准销售价格相比较,计算标 准销售利润,用于考核销售业绩,评价整个经营业绩。 (二)两条主线: 企业的成本系统从采购到制造、再到销售的整个成本处理过程中,分为标准成本和 差异成本处理两条线。 休息一会儿

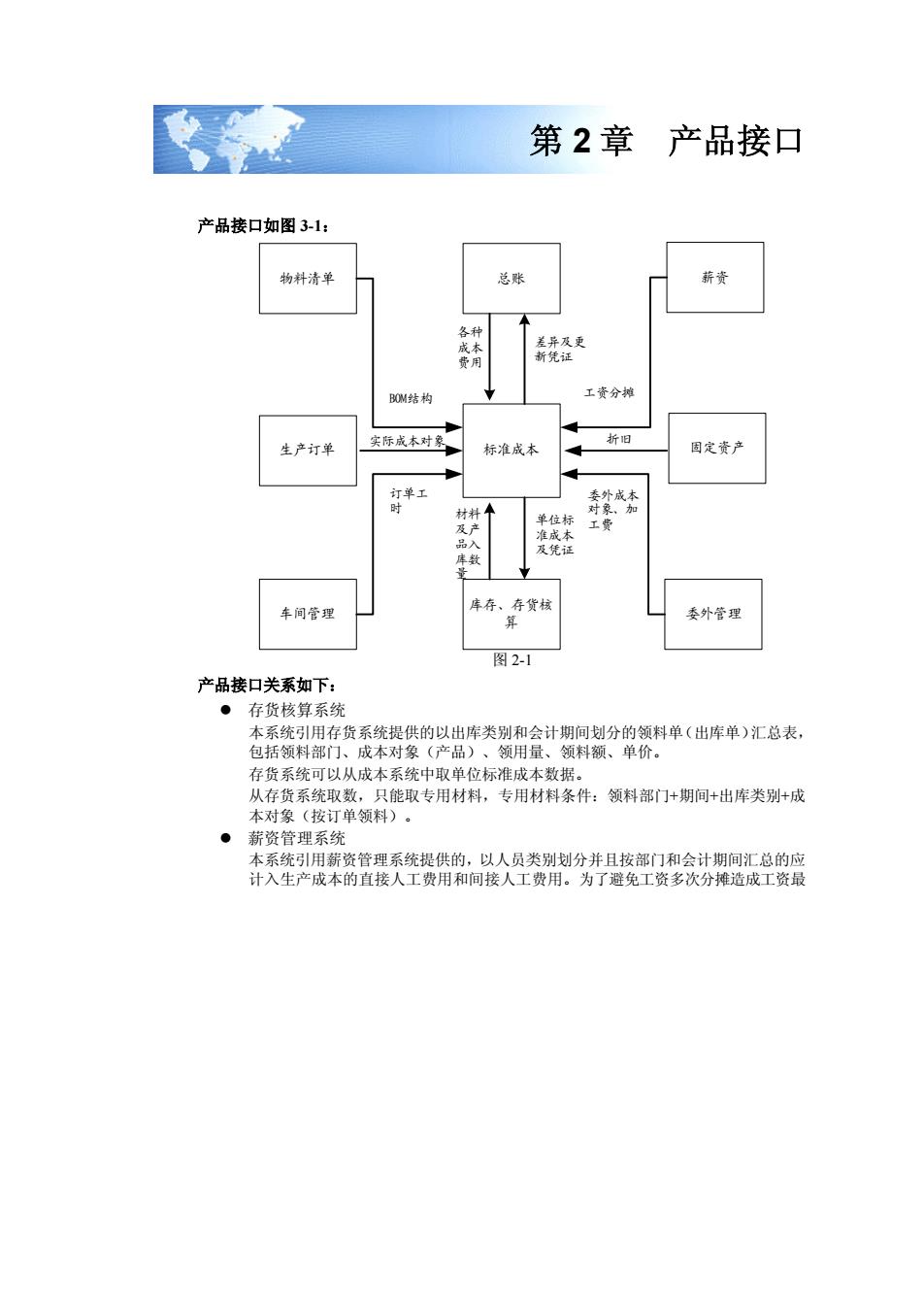

第2章产品接口 产品接口如图31: 物料清单 薪资 N钻妈 工资分 生产订单 标准成本 折阳 园定资产 车间管理 委外管理 图2-1 产品接口关系如下: ●存货核算系统 本系统引用存货系统提供的以出库类别和会计期间划分的领料单(出库单)汇总表, 包括领料部门、成本对象(产品)、领用量、领料额、单价。 存货系统可以从成本系统中取单位标准成木数据。 资管 用鞋资管理系统提供的, 人品类别分并日挖部门和计期间的成 计入生产成本的直接人工费用和间接人工费用。为了避免工资多次分造成工资最

第 2 章 产品接口 产品接口如图 3-1: 实际成本对象 折旧 各种 成本 费用 差异及更 新凭证 物料清单 标准成本 总账 薪资 车间管理 生产订单 委外管理 库存、存货核 算 固定资产 BOM结构 订单工 时 委外成本 对象、加 单位标 工费 准成本 及凭证 材料 及产 品入 库数 量 工资分摊 图 2-1 产品接口关系如下: z 存货核算系统 本系统引用存货系统提供的以出库类别和会计期间划分的领料单(出库单)汇总表, 包括领料部门、成本对象(产品)、领用量、领料额、单价。 存货系统可以从成本系统中取单位标准成本数据。 从存货系统取数,只能取专用材料,专用材料条件:领料部门+期间+出库类别+成 本对象(按订单领料)。 z 薪资管理系统 本系统引用薪资管理系统提供的,以人员类别划分并且按部门和会计期间汇总的应 计入生产成本的直接人工费用和间接人工费用。为了避免工资多次分摊造成工资最