▣连环替代法的要点 1.因素分解的相关性:经济指标体系的组成因素,必须是 确实能够形成该项指标差异的内在构成原因 2.分析前提的假定性:分析某一因素变动对经济指标差异 的影响程度,必须暂定其他因素不变,以剔除其他因素 的影响 3.顺序替代的连环性:各因素对经济指标差异数的影响, 必须顺序连环的逐一进行计算 4.因素替代的顺序性:连环替代的顺序一般是先替代数量 指标,后替代质量指标,先替代实物指标,后替代货币 指标,先替代主要指标,后替代次要指标

连环替代法的要点 1. 因素分解的相关性:经济指标体系的组成因素,必须是 确实能够形成该项指标差异的内在构成原因 2. 分析前提的假定性:分析某一因素变动对经济指标差异 的影响程度,必须暂定其他因素不变,以剔除其他因素 的影响 3. 顺序替代的连环性:各因素对经济指标差异数的影响, 必须顺序连环的逐一进行计算 4. 因素替代的顺序性:连环替代的顺序一般是先替代数量 指标,后替代质量指标,先替代实物指标,后替代货币 指标,先替代主要指标,后替代次要指标

>差额计算法 口差额计算法是连环替代法的一种简化形式,是利用各个因素 的实际数与基数之间的差额,直接计算各个因素对经济指标 差异的影响数值 口差额计算法的计算程序 1.确定分析对象,分解指标体系 2.连环顺序替代,计算影响差额 3.加总影响数值,验算分析结果

➢ 差额计算法 差额计算法是连环替代法的一种简化形式,是利用各个因素 的实际数与基数之间的差额,直接计算各个因素对经济指标 差异的影响数值 差额计算法的计算程序 1. 确定分析对象,分解指标体系 2. 连环顺序替代,计算影响差额 3. 加总影响数值,验算分析结果

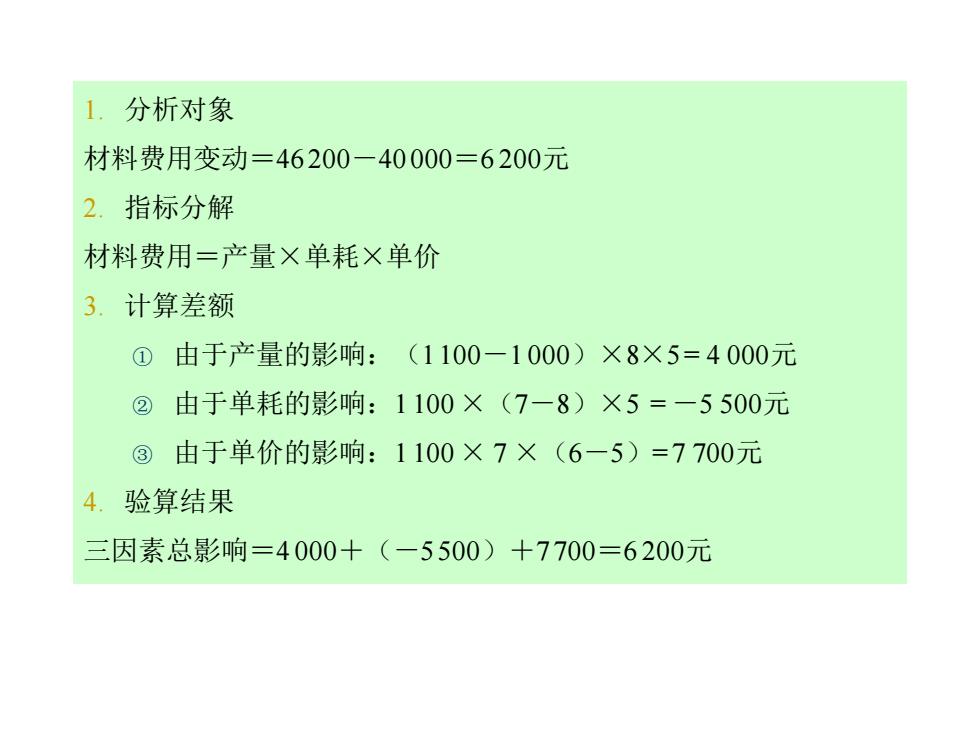

例2差额计算分析法 >资料:某公司上年与本年有关材料费用、产品产量、材料单耗、 材料单价等如表1所示 >表1材料费用分析资料表 指标 上年 本年 产品产量(件) 1000 1100 材料单耗(千克/件) 8 7 材料单价(元/千克) 5 6 材料费用(元) 40000 46200 > 要求:试用差额计算法分析各因素变动对材料费用的影响

例2 差额计算分析法 ➢ 资料:某公司上年与本年有关材料费用、产品产量、材料单耗、 材料单价等如表1所示 ➢ 表1 材料费用分析资料表 ➢ 要求:试用差额计算法分析各因素变动对材料费用的影响 指标 上年 本年 产品产量(件) 1 000 1 100 材料单耗(千克/件) 8 7 材料单价(元/千克) 5 6 材料费用(元) 40 000 46 200

1.分析对象 材料费用变动=46200一40000=6200元 2.指标分解 材料费用=产量×单耗×单价 3.计算差额 ①由于产量的影响:(1100-1000)×8×5=4000元 ②由于单耗的影响:1100×(7-8)×5=-5500元 ③ 由于单价的影响:1100×7×(6一5)=7700元 4.验算结果 三因素总影响=4000+(一5500)+7700=6200元

1. 分析对象 材料费用变动=46 200-40 000=6 200元 2. 指标分解 材料费用=产量×单耗×单价 3. 计算差额 ① 由于产量的影响:(1 100-1 000)×8×5 = 4 000元 ② 由于单耗的影响:1 100 ×(7-8)×5 = -5 500元 ③ 由于单价的影响:1 100 × 7 ×(6-5)= 7 700元 4. 验算结果 三因素总影响=4 000+(-5 500)+7 700=6 200元

表1成本分析方法分类 水平分析法 成本报表整 垂直分析法 体分析方法 趋势分析法 指标对比分析法 指标分析法 比率分析法 连环替代法 因素分析法 差额计算法

表1 成本分析方法分类 成本报表整 体分析方法 水平分析法 垂直分析法 趋势分析法 指标分析法 指标对比分析法 比率分析法 因素分析法 连环替代法 差额计算法