收入·费用三利润 美的 时间 营业额(亿元)利润(亿元)利润率(%) 2008年 453.12 10.33 2.279749294 2009年 472.78 18.91 3.999746182 2010年 745.58 31.27 4.19405027 时间 营业额(亿元)利润(亿元) 利润率(%) 2009第一季度 88.24 1.87 2.119220308 2009第二季度 160.76 9.59 5.965414282 2009第三季度 107.56 4.053.765340275 2009第四季度 116.22 3.42.925486147 2010第一季度 155.41 6.31 4.060227785 2010第二季度 234.84 11.57 4.926758644 2010第三季度 181.34 9.31 5.134002426 2010第四季度 173.99 4.08 2.344962354 2011第一季度 304.8 7.11 ·2网65 2011第二季度 315.56 1264 4 005577386 2011三季度 198.43 9.05 4.560802298

收入 - 费用 = 利润

二、会计要素(P22) ◆概念:对会计对象按经济特征所做的基本分类, 是会计对象的具体化。 资产 负债 会计对象 分类 会计要素 收入 具体化 费用 利润 所有者权益

◆概念:对会计对象按经济特征所做的基本分类, 是会计对象的具体化。 二、会计要素(P22) 会 计 要 具体化 素 会 计 对 象 分类 资产 负债 所有者权益 收入 费用 利润

美的ce 用派 资产 1)定义 ① ② 资产是指企业过去的交易或者事项形成的、由企 业拥有或者控制的、预期会给企业带来经济利益的 资源。(P22)

资产 1)定义 资产是指企业过去的交易或者事项形成的、由企 业拥有或者控制的、预期会给企业带来经济利益的 资源。(P22) ① ② ③

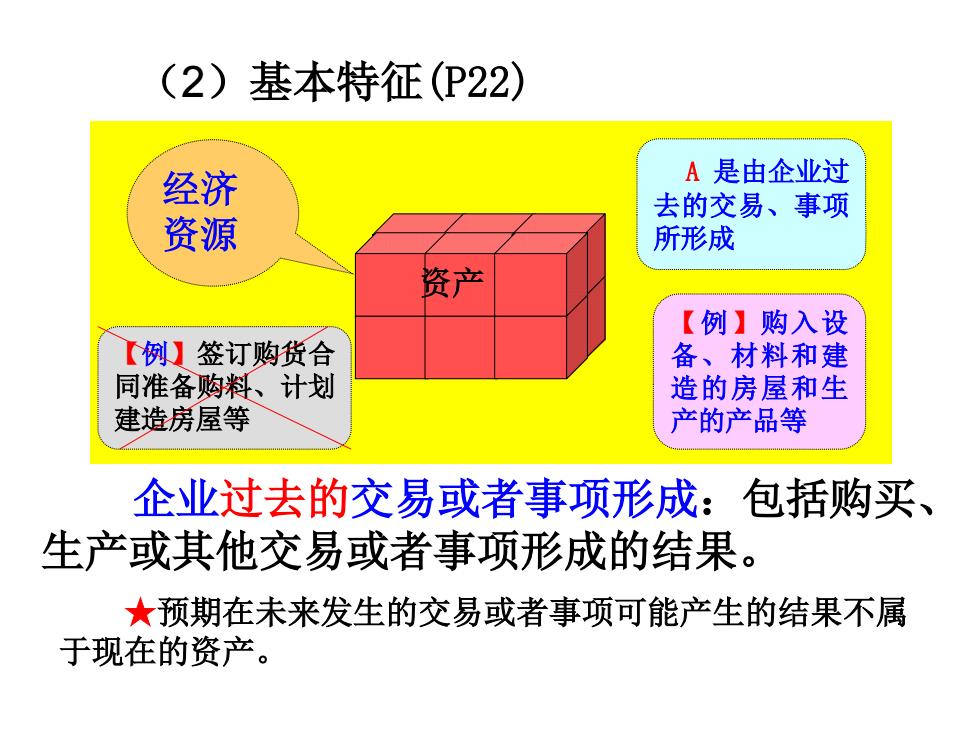

(2)基本特征(P22) 经济 A是由企业过 去的交易、事项 资源 所形成 资产 【例】购入设 【例】签订购货合 备、材料和建 同准备购料、计划 造的房屋和生 建造房屋等 产的产品等 企业过去的交易或者事项形成:包括购买、 生产或其他交易或者事项形成的结果。 ★预期在未来发生的交易或者事项可能产生的结果不属 于现在的资产

(2)基本特征(P22) 企业过去的交易或者事项形成:包括购买、 生产或其他交易或者事项形成的结果。 经济 资源 资产 A 是由企业过 去的交易、事项 所形成 ★预期在未来发生的交易或者事项可能产生的结果不属 于现在的资产。 【例】购入设 备、材料和建 造的房屋和生 产的产品等 【例】签订购货合 同准备购料、计划 建造房屋等

经济 A是由企业 资源 过去的交易、 事项所形成 资产 B必须为 企业拥有或控 制 企业拥有或者控制:拥有是指企业享有某 项资源的所有权(如企业购置的设备等); 控制是指虽然不享有某项资源的所有权, 但该资源能被企业所控制(如融资租入设备)

企业拥有或者控制:拥有是指企业享有某 项资源的所有权(如企业购置的设备等); 经济 资源 资产 A 是由企业 过去的交易、 事项所形成 B 必 须 为 企业拥有或控 制 控制是指虽然不享有某项资源的所有权, 但该资源能被企业所控制(如融资租入设备)