第2章基本框架) 分别为1,0.75和0.87,他对三个消费计划的排序与例2.3完全一样。 实际上,这对所有的可能消费计划都是成立的。也就是说,上面的两个 参与者,各自的效用函数分别为U和V,但他们具有完全相同的偏好。 事实上U和V两个效用函数互为正单调变换: U(co,cia,cu)=log V(co,ca,cu) 因此,对于不同的消费计划,U和V给出了相同的排序且它们描述了 同样的偏好就不足为奇了。 上面的例子说明了如下的结论:从定理2.1中得到的效用函数只是 序数的(ordinal),即它只给出了消费计划的排序。效用函数的任意正 单调变换不会改变这种排序。效用函数的实际数值并不重要。 利用效用函数作为偏好的一种表述形式,我们可以把偏好的三个基 本假设重新表示如下: 1.不满足性:如果a≥b,那么U(a)≥U(b)。 2.连续性:lim,U(a,)=U(a)。 3.凸性:如果U(a)>U(b)且a∈(0,l),那么Uaa+(1-a)b) U(b)。 2.3证券市场 给定经济所处的自然环境和其中的参与者,我们现在要考虑参与者 如何配置其资源以满足他们的经济需求。而资源的配置是通过金融市场 中的交易来完成的。 作为一个简单的例子,我们考虑一个在例2.1中所描述的“Lucas 树”经济中的参与者。他今年的禀赋是20,到明年的禀赋为0(无论哪 个状态)。如果他不想在明年挨饿的话,他应该愿意放弃一些现在的消 费(桃子)以换取一些明年的消费。金融市场允许他作这样的安排。假 设市场上存在对未来桃子的要求权的交易。那么他可以用一些桃子购买 些这样的要求权。具体来说,假设一份在明年支付10个桃子的要求 权现在的售价为8个桃子。那么这个参与者现在可以用8个桃子购买 份这样的要求权。而这份要求权在明年的两个状态下都会支付他10个 桃子。在金融市场上进行这样的交易,使他能够用现在的禀赋来满足未 来的需求。也就是说,市场允许他在不同时期和状态上配置资源

金融经济¥ 由于金融市场在资源配置过程中的核心地位,我们下面对它进行 个较系统的描述。 A证券及其支付 在我们所要构建的简单框架中,金融市场由一组证券(security) 构成。一只证券即是一份金融要求权,它在1期会给其所有者带来支付 (payoff),支付的数量一般依赖于当时的经济状态。令x。为证券在状态 w时的支付,其中ω∈Q。(因为它的时间性是显然的,为简单起见,我 们忽略支付x中的时间指标1.)那么一个证券就可以由它在各个可能 状态下的支付{x,w=1,.,2}来定义。形式上,我们可以用如下的 支付树(payoff tree)来描述证券的支付: 定义Ra为支付空间(payoff space),即所有可能支付的集合。支 付空间中的一个向量x=[x1·:x0]也就定义一只证券。 在定义证券的时候,我们未考虑任何在0期的可能支付。一般地, 证券可以在两个时期都有支付。终期以前,在我们的框架中就是0期, 证券产生的支付通常叫做股利(dividend)。因为在交易证券的时候,总 是可以在价格中包含或排除股利,因而在我们的框架当中忽略股利并不 失其一般性。然而,在更一般的多期情形或某些特定环境中,这样的简 化并不总是合适的。 在实际中,证券往往代表对实物资产或其支付的要求权。比如说, 在“Lucas树”的例子中,树在好的状态下支付200而在坏的状态下支 付50。我们可以把代表树的所有权的证券叫做股票(stock)。它代表对 实物资产(也就是树)所产生的支付的要求权。这样的证券也叫做金融 资产(financial asset))。由于这个原因,我们通常把证券也称做金融资 产或资产。金融资产的支付来自于它的标的(underlying)实物资产。 在上面的例子中,股票的支付在好的状态下是200,在坏的状态下 是50。 让我们来考虑两种简单证券。无风险债券(riskless bond)是这样 >18

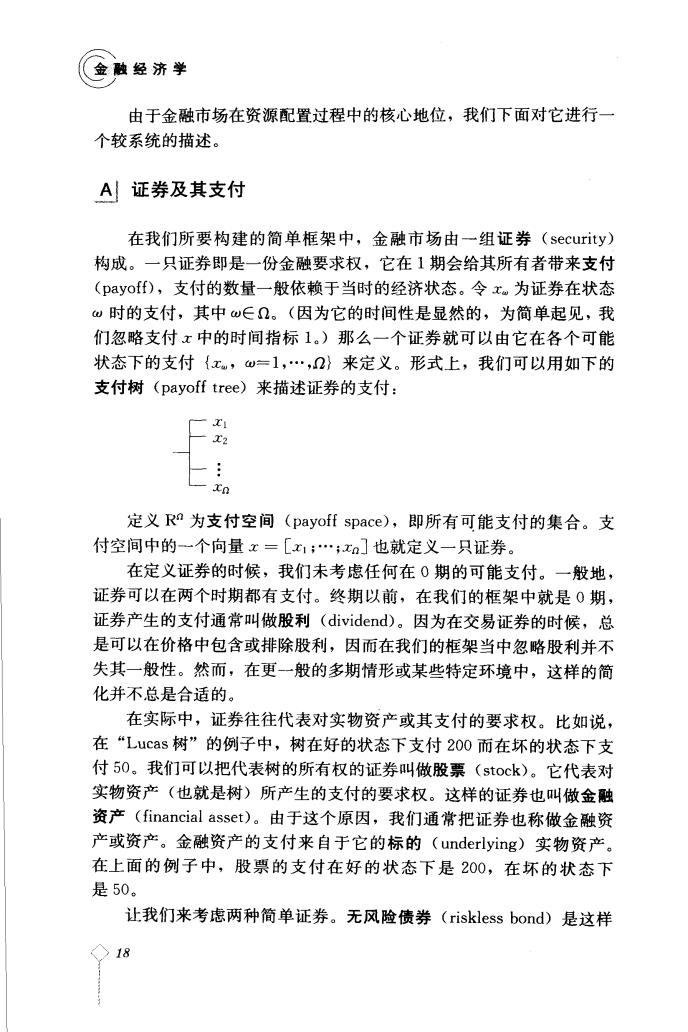

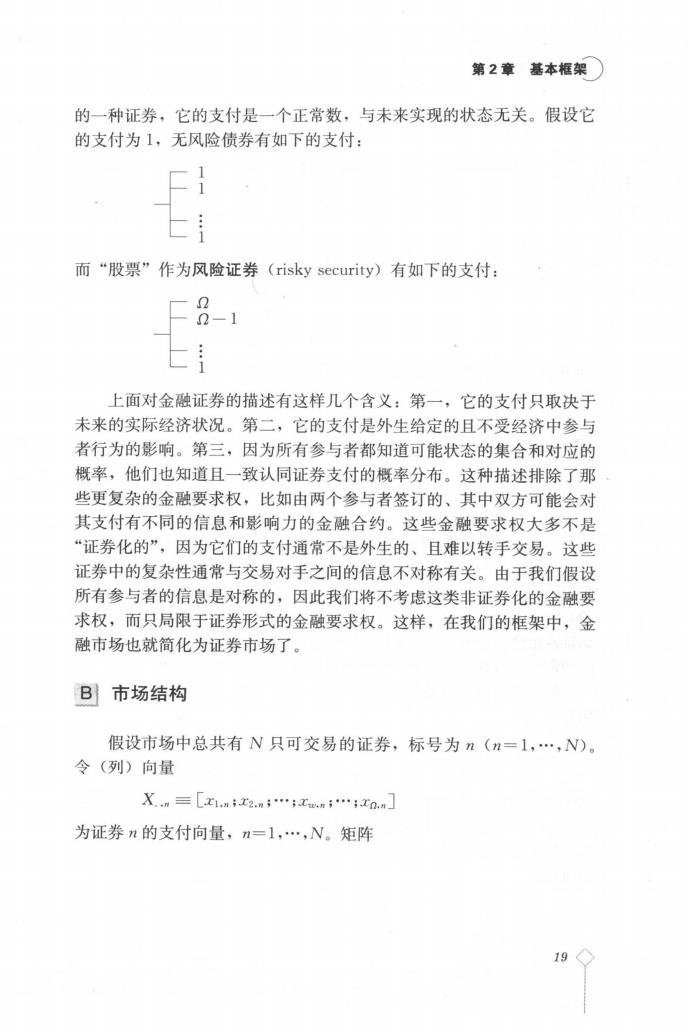

第2章基本框架 的一种证券,它的支付是一个正常数,与未来实现的状态无关。假设它 的支付为1,无风险债券有如下的支付: 而“股票”作为风险证券(risky security)有如下的支付: F8-1 上面对金融证券的描述有这样几个含义:第一,它的支付只取决于 未来的实际经济状况。第二,它的支付是外生给定的且不受经济中参与 者行为的影响。第三,因为所有参与者都知道可能状态的集合和对应的 概率,他们也知道且一致认同证券支付的概率分布。这种描述排除了那 些更复杂的金融要求权,比如由两个参与者签订的、其中双方可能会对 其支付有不同的信息和影响力的金融合约。这些金融要求权大多不是 “证券化的”,因为它们的支付通常不是外生的、且难以转手交易。这些 证券中的复杂性通常与交易对手之间的信息不对称有关。由于我们假设 所有参与者的信息是对称的,因此我们将不考虑这类非证券化的金融要 求权,而只局限于证券形式的金融要求权。这样,在我们的框架中,金 融市场也就简化为证券市场了。 B}市场结构 假设市场中总共有N只可交易的证券,标号为n(n=1,.,N) 令(列)向量 Xm=[x1m;x2mi.ixn;.;tnm] 为证券n的支付向量,n=1,.,N。矩阵 19

金融经济学 [x1.x.1N X=[X1,.,X.m,.,XN]= 工m1 Tw.N . . XO- 「X. X X 即定义了市场中所有交易证券的支付。我们也把支付矩阵称做市场结 构(market structure)。 0证券组合 我们把一个对各证券持有量的集合称为一个证券组合(security portfolio)或简称组合(portfolio)。设一个组合对证券n的持有量为On (n=l,.,N),则我们用持有向量0言[8:.;8w]来定义这个组合。 假设每一参与者k,在开始的时候持有0.。份的证券n(使=1,., K;n=1,.,N),则0.三[01;0.N]表示参与者k的初始(即交易 前)证券组合。在不为零时,参与者的禀赋也应包括他所拥有的初 始证券组合所带来的未来支付。或者说,每个参与者的1期禀赋中市场 化的部分即可看做来自于他的初始组合的支付。 如果将所有参与者的初始证券组合求和,则得到一个特殊的 组合 -2a (2.1) 这个组合即代表了市场中所有可交易证券的集合。我们称之为市场组合 (market portfolio)。市场组合也正是所有可交易证券的总供给。我们在 以后的讨论中会看到,市场组合在对金融市场的分析中将扮演一个重要 的角色。 ◇0

第2章基本框架 D市场化 任何一个支付x,如果它可以由交易组合来复制或产生,即存在日, 使得X0=x,则我们称它为市场化的(marketed),即可以通过交易由 市场取得。我们记所有市场化支付的集合为M,有 M={X0:0∈RN) (2.2) 一般来说,M是支付空间R的一个子集。实际上,M是R的一个N 维子空间。 E交易过程 给定可交易的证券,我们还需要描述交易是如何进行的。在实际 中,不同证券的交易过程往往是不同的。其中一种交易过程是由集中交 易系统撮合的。参与者可以提交他们的买单和卖单,由系统收集这些交 易单,并找到一个匹配的价格,且以这个价格执行这些交易。这种交易 过程也叫做集中化交易(centralized exchange)。另外一个交易过程是 参与者通过通信网络各自互相联系,以期找到一个交易对手而完成交 易。这样的交易过程也叫做柜台交易(over-the-counter)。实际的交易 过程包含更加丰富的内容,如相关的交易规则和技术。我们也将实际交 易的具体过程叫做市场微观结构(market micro-structure)。在基本框 架中,我们抽象掉这些细节特征而采用一个与集合交易相似的交易 过程。 记S=[S;S;;S]为交易证券的价格(列)向量。除特别说 明,价格都是以当时的消费品为单位的。令(S)=[0.1(S):. 0.w(S)]表示参与者k在价格S下对证券的需求向量 在本书中,我们假设交易过程如下:对于不同的价格水平,所有参 与者向电脑交易系统提交他们对证券的需求(S)。交易系统找到一个 价格(向量)S使得所有证券的总需求等于这些证券的总供给,也等于 所有参与者初始持有量之和: 2as)=24 (2.3) 21◇