无套利定价 期权和市场的完备性 1

无套利定价 期权和市场的完备性 1

Option and Market Completeness ·上一节中,我们是把期权看作冗余证券、而把股票和债券看作原 生证券,从而用股票和债券的价格为期权定价。 ·本节中,我们考虑期权不是冗余证券的情形。我们将证明期权可 以增进证券市场的完全性甚至使市场完全化。 2

Option and Market Completeness • 上一节中,我们是把期权看作冗余证券、而把股票和债券看作原 生证券,从而用股票和债券的价格为期权定价。 • 本节中,我们考虑期权不是冗余证券的情形。我们将证明期权可 以增进证券市场的完全性甚至使市场完全化。 2

Simple Option Strategies 我们先考虑期权的蝶式策略,蝶式策略属于组合策略,分为蝶式看 涨和蝶式看跌,以蝶式看涨为例,构建如下的投资组合: ·持有一个执行价为K一6的看涨期权; ·卖空两个执行价为K的看涨期权; ·持有一个执行价为K+6的看涨期权; 这个投资组合的期末支付如何表示?

Simple Option Strategies 我们先考虑期权的蝶式策略,蝶式策略属于组合策略,分为蝶式看 涨和蝶式看跌,以蝶式看涨为例,构建如下的投资组合: • 持有一个执行价为𝐾 − 𝛿的看涨期权; • 卖空两个执行价为K的看涨期权; • 持有一个执行价为𝐾 + 𝛿的看涨期权; 这个投资组合的期末支付如何表示? 3

主观题10分 g设置 请用max函数表示蝶式看涨策略的期末支付,并画图。(10min) 作答

请用max函数表示蝶式看涨策略的期末支付,并画图。(10min) 作答 4 主观题 10分

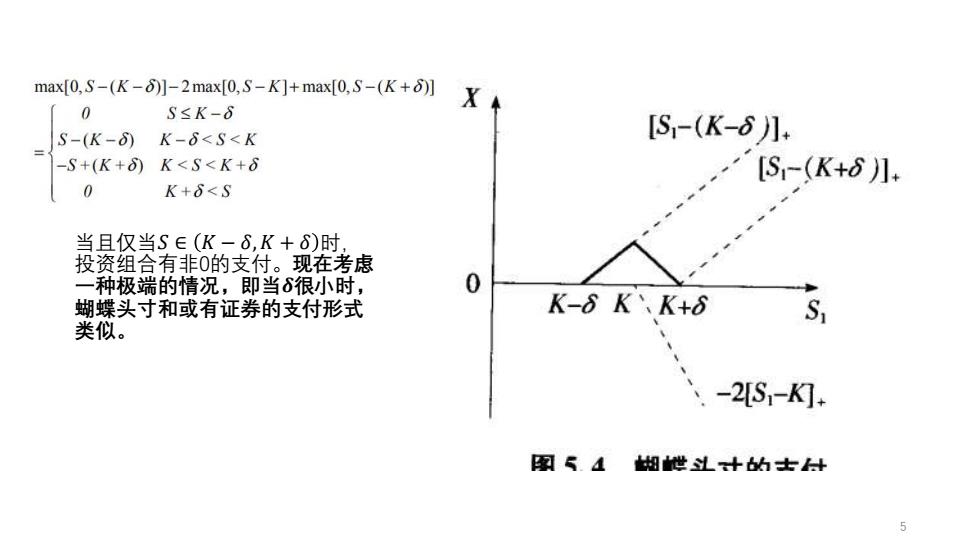

max[0,S-(K-6)]-2max[0,SK]+max[0,S-(K+)] X 0 S≤K-6 S-(K-) K-8<S<K [S-(K-8] = -S+(K+)K<S<K+δ [S-(K+8月 0 K+δ<S 当且仅当SE(K-6,K+)时 投资组合有非0的支付。现在考虑 一种极端的情况,即当6很小时, 0 蝴蝶头寸和或有证券的支付形式 K-8K、K+6 S 类似。 -2S1-K0 图54蝴世斗+的士上+ 5

当且仅当𝑆 ∈ 𝐾 − 𝛿,𝐾 + 𝛿 时, 投资组合有非0的支付。现在考虑 一种极端的情况,即当𝜹很小时, 蝴蝶头寸和或有证券的支付形式 类似。 5