无套利定价 期权定价 第二部分:美式期权定价 1

无套利定价 期权定价 第二部分:美式期权定价 1

重点提要 1.美式期权的价值大于对应的欧式期权; 2.无红利的美式看涨期权不会提前执行,有红利的欧式看涨期权 有可能提前执行,深度实值看跌期权可能提前执行; 3.美式期权平价公式及其证明。 2

重点提要 1. 美式期权的价值大于对应的欧式期权; 2. 无红利的美式看涨期权不会提前执行,有红利的欧式看涨期权 有可能提前执行,深度实值看跌期权可能提前执行; 3. 美式期权平价公式及其证明。 2

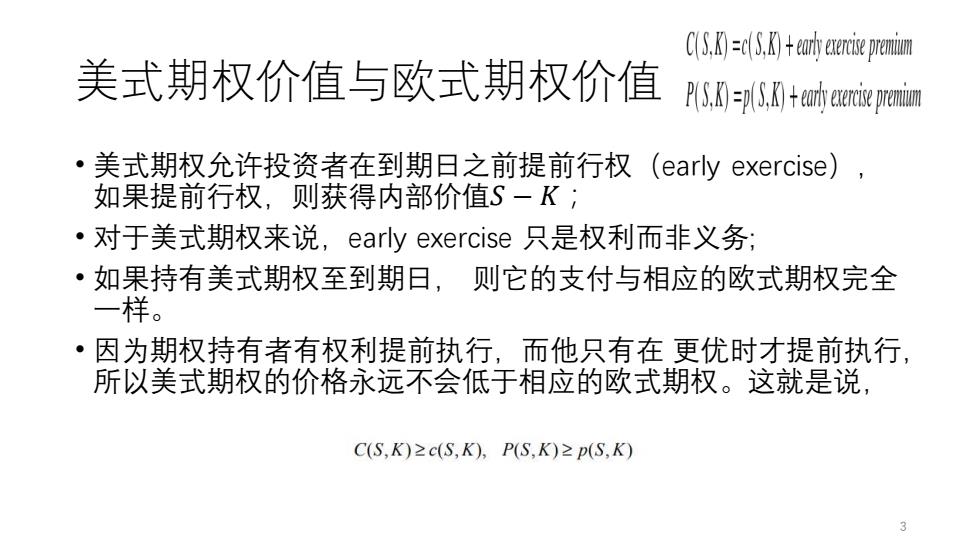

C(S,k)=(S.k)+arly erercise premium 美式期权价值与欧式期权价值 P(S.K)S,K)arlyeercis prmum ·美式期权允许投资者在到期日之前提前行权(early exercise), 如果提前行权,则获得内部价值S一K; ·对于美式期权来说,early exercise只是权利而非义务; ·如果持有美式期权至到期日,则它的支付与相应的欧式期权完全 一样。 ·因为期权持有者有权利提前执行,而他只有在更优时才提前执行, 所以美式期权的价格永远不会低于相应的欧式期权。这就是说, C(S,K)≥c(S,K),P(S,K)≥p(S,K) 3

美式期权价值与欧式期权价值 • 美式期权允许投资者在到期日之前提前行权(early exercise), 如果提前行权,则获得内部价值𝑆 − 𝐾; • 对于美式期权来说,early exercise 只是权利而非义务; • 如果持有美式期权至到期日, 则它的支付与相应的欧式期权完全 一样。 • 因为期权持有者有权利提前执行,而他只有在 更优时才提前执行, 所以美式期权的价格永远不会低于相应的欧式期权。这就是说, 3

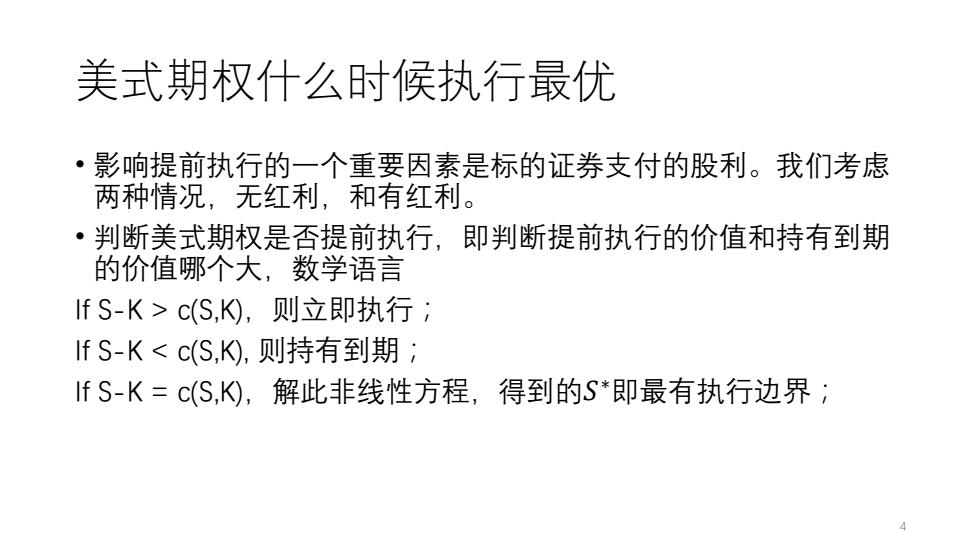

美式期权什么时候执行最优 影响提前执行的一个重要因素是标的证券支付的股利。我们考虑 两种情况,无红利,和有红利。 ·判断美式期权是否提前执行,即判断提前执行的价值和持有到期 的价值哪个大,数学语言 IfS-K>c(S,),则立即执行 IfS-K<c(S,KW,则持有到期 IfS-K=c(S,K),解此非线性方程,得到的S*即最有执行边界;

美式期权什么时候执行最优 • 影响提前执行的一个重要因素是标的证券支付的股利。我们考虑 两种情况,无红利,和有红利。 • 判断美式期权是否提前执行,即判断提前执行的价值和持有到期 的价值哪个大,数学语言 If S-K > c(S,K),则立即执行; If S-K < c(S,K), 则持有到期; If S-K = c(S,K),解此非线性方程,得到的𝑆 ∗即最有执行边界; 4

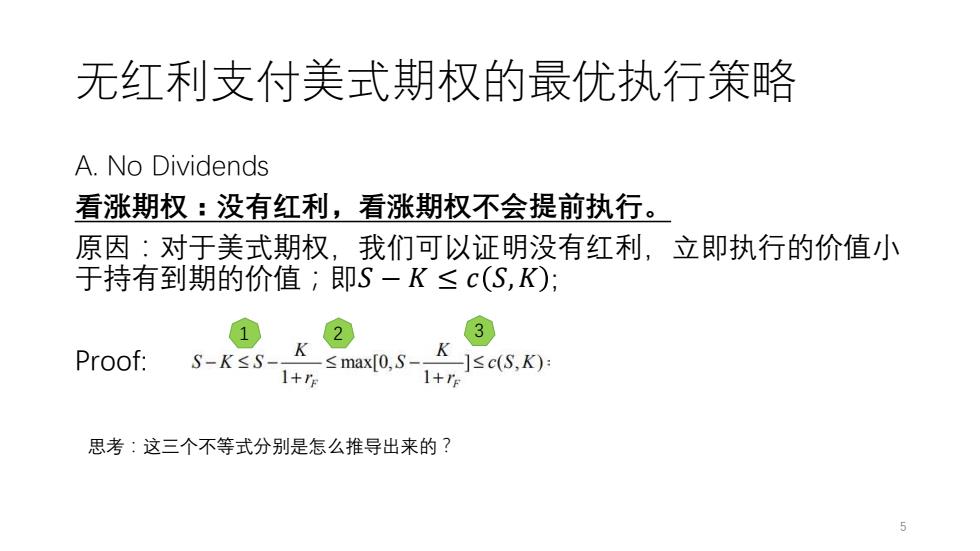

无红利支付美式期权的最优执行策略 A.No Dividends 看涨期权:没有红利,看涨期权不会提前执行。 原因:对于美式期权,我们可以证明没有红利,立即执行的价值小 于持有到期的价值;即S-K≤c(S,K): 2 3 Proof: K S-K≤S- -≤maxf0,S- K ]≤c(S,K) 1+ 1+r 思考:这三个不等式分别是怎么推导出来的?

无红利支付美式期权的最优执行策略 A. No Dividends 看涨期权:没有红利,看涨期权不会提前执行。 原因:对于美式期权,我们可以证明没有红利,立即执行的价值小 于持有到期的价值;即𝑆 − 𝐾 ≤ 𝑐 𝑆,𝐾 ; Proof: 1 2 3 思考:这三个不等式分别是怎么推导出来的? 5