第十八章所有者权益 第一节所有者权益概述

第十八章 所有者权益 第一节 所有者权益概述

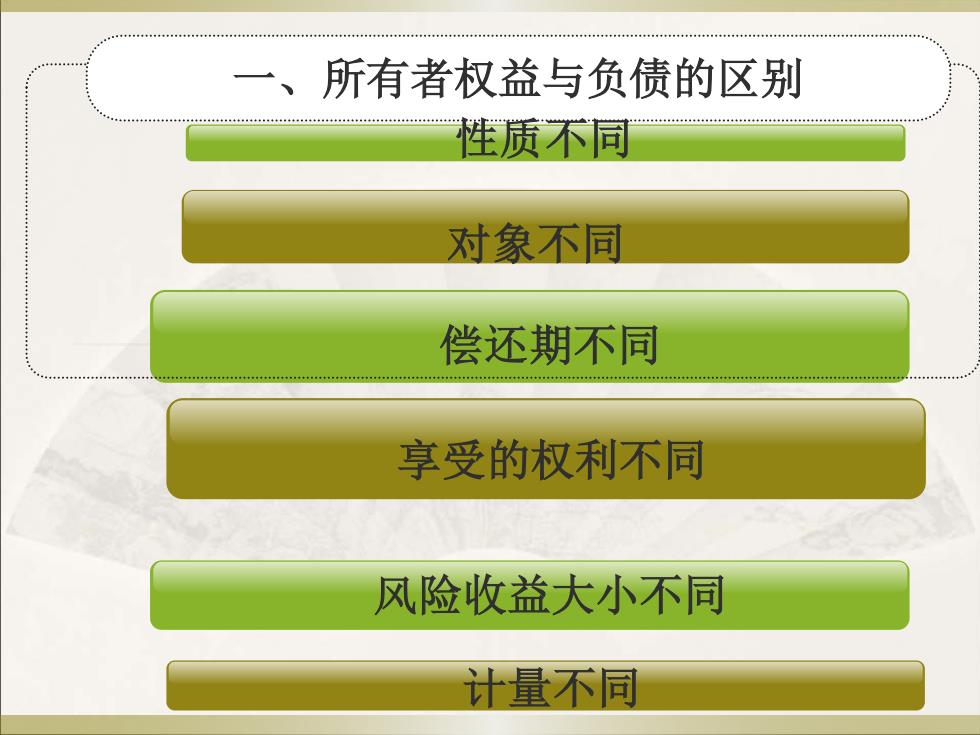

一、所有者权益与负债的区别 性质不同 对象不同 偿还期不同 享受的权利不同 风险收益大小不同 计量不同

对象不同 偿还期不同 一、所有者权益与负债的区别 性质不同 风险收益大小不同 享受的权利不同 计量不同

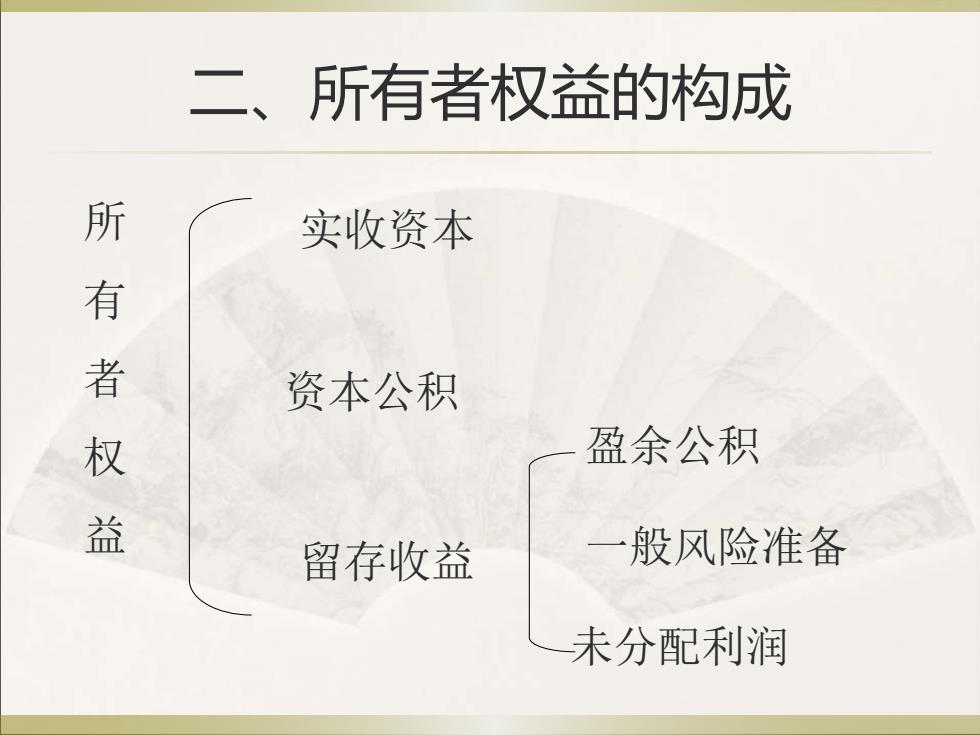

二、所有者权益的构成 所 实收资本 有 者 资本公积 权 盈余公积 益 留存收益 般风险准备 未分配利润

二、所有者权益的构成 所 有 者 权 益 实收资本 资本公积 留存收益 一般风险准备 未分配利润 盈余公积

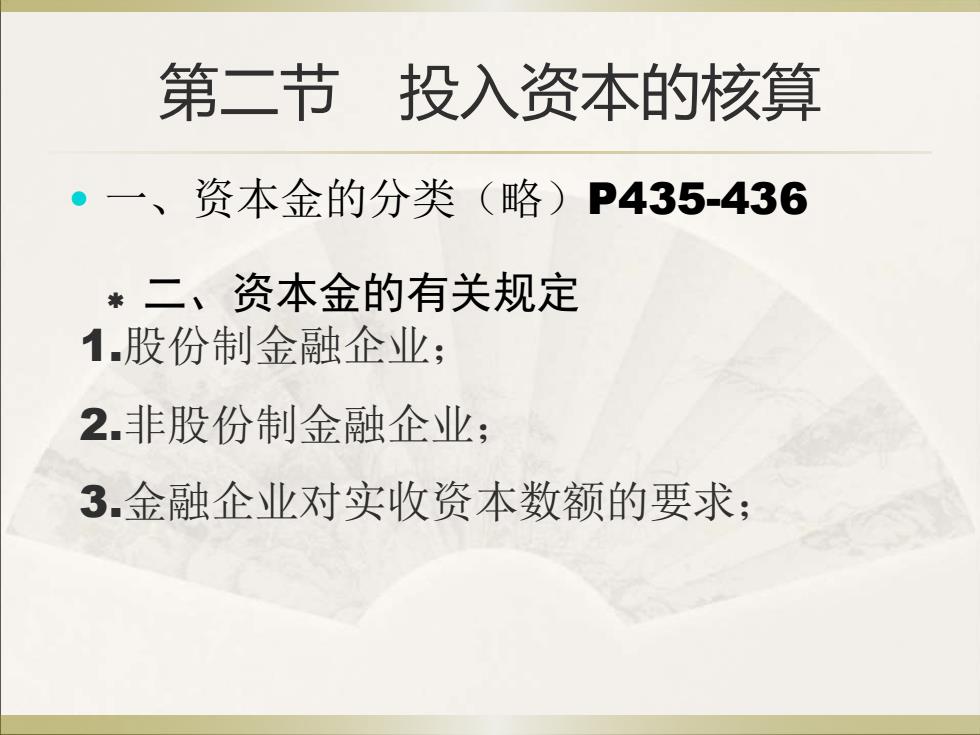

第二节投入资本的核算 ·一、资本金的分类(略)P435-436 *二、资本金的有关规定 1.股份制金融企业; 2.非股份制金融企业: 3.金融企业对实收资本数额的要求;

第二节 投入资本的核算 • 一、资本金的分类(略)P435-436 二、资本金的有关规定 1.股份制金融企业; 2.非股份制金融企业; 3.金融企业对实收资本数额的要求;

*三、实收资本核算 *投入资本的计价 *货币投资—按实际投入的人民币或外币金额 *实物投资一按评估确认或合同约定 米 证券投资—按面值 *无形资产——按投资双方确认的价值

三、实收资本核算 投入资本的计价 货币投资——按实际投入的人民币或外币金额 实物投资——按评估确认或合同约定 证券投资——按面值 无形资产——按投资双方确认的价值