第八章经济费用效益分析 学习目标:经济费用效益分析是对投资项目进行决策分析与评价,判定其经济合 理性的一项重要工作,本章介绍经济分析的概念、基本方法,经济效益与费用识 别和估算及经济参数的取值与应用。 第一节经济费用效益分析 一、经济费用效益分析的概念和目的 经济费用效益分析,即国民经济评估是从国民经济的整体角度出发,按照资源合 理配置的原则,采用一套国家参数(货物影子价格、影子工资、影子汇率和社会 折现率等)计算、分析项目对国民经济的净贡献,衡量项目在经济上的合理性和 在宏观经济上的可行性的经济评价方法。国民经济评估是项目评估的重要组成部 分,是项目投资决策的重要依据之一。 。 经济费用效益分析即项目国民经济评估的目的是把国家有限的各种资源(包括资金、 外汇、劳动力、土地和自然资源等)投入到国家和社会最需要的项目中,并使这些 可用于投资的社会有限资源能够合理配置和有效利用,以取得最大的投资效益。 因此,经济费用效益分析是项目经济评估的关键。 ANIMATION wani边do

• 第八章 经济费用效益分析 • 学习目标:经济费用效益分析是对投资项目进行决策分析与评价,判定其经济合 理性的一项重要工作,本章介绍经济分析的概念、基本方法,经济效益与费用识 别和估算及经济参数的取值与应用。 • 第一节 经济费用效益分析 • 一、经济费用效益分析的概念和目的 • 经济费用效益分析,即国民经济评估是从国民经济的整体角度出发,按照资源合 理配置的原则,采用一套国家参数(货物影子价格、影子工资、影子汇率和社会 折现率等)计算、分析项目对国民经济的净贡献,衡量项目在经济上的合理性和 在宏观经济上的可行性的经济评价方法。国民经济评估是项目评估的重要组成部 分,是项目投资决策的重要依据之一。 • 经济费用效益分析即项目国民经济评估的目的是把国家有限的各种资源(包括资金、 外汇、劳动力、土地和自然资源等)投入到国家和社会最需要的项目中,并使这些 可用于投资的社会有限资源能够合理配置和有效利用,以取得最大的投资效益。 因此,经济费用效益分析是项目经济评估的关键

二、经济费用效益分析的范围 对于财务价格扭曲,不能真实反映项目产出的经济价值,财务成本不能包含项目 对资源的全部消耗,财务效益不能包含项目产出的全部经济效果的项目,需要进 行经济费用效益分析。具体规定了下列类型的建设项目: 1.涉及国家参与投资的国民经济若干部门的重大工业项目和重大技术改造项目: 如铁路、公路等运输项目,较大的水利水电项目等; 2.主要由国家投资的严重影响国计民生的重大建设项目,如国防建设、重大科技 开发项目等; 3.国家控制的战略性资源开发项目、有关稀缺资源开发和利用项目; 4.动用社会资源和自然资源较大的技术引进和中外合资经营项目; 。 5.涉及产品或原材料进出口或替代进口的项目以及产品和原材料价格明显失真的 项目;6.不具有盈利性和不具有竞争性的项目,如国土安全、维持社会秩序、公 共基础设施、保护和改善生态环境及公共教育和公共卫生项目等; 7.具有垄断或自然垄断属性的项目,如重大战略性资源开发、邮电通讯、城市公 用设施项 ANIMATION DR

• 二、经济费用效益分析的范围 • 对于财务价格扭曲,不能真实反映项目产出的经济价值,财务成本不能包含项目 对资源的全部消耗,财务效益不能包含项目产出的全部经济效果的项目,需要进 行经济费用效益分析。具体规定了下列类型的建设项目: • 1.涉及国家参与投资的国民经济若干部门的重大工业项目和重大技术改造项目: 如铁路、公路等运输项目,较大的水利水电项目等; • 2.主要由国家投资的严重影响国计民生的重大建设项目,如国防建设、重大科技 开发项目等; • 3.国家控制的战略性资源开发项目、有关稀缺资源开发和利用项目; • 4.动用社会资源和自然资源较大的技术引进和中外合资经营项目; • 5.涉及产品或原材料进出口或替代进口的项目以及产品和原材料价格明显失真的 项目; 6.不具有盈利性和不具有竞争性的项目,如国土安全、维持社会秩序、公 共基础设施、保护和改善生态环境及公共教育和公共卫生项目等; • 7.具有垄断或自然垄断属性的项目,如重大战略性资源开发、邮电通讯、城市公 用设施项

8.规模较大、其投入或产出足以影响市场均衡价格或对环境影响较大的 竞争性和盈利性项目。 三、经济费用效益分析与财务分析的异同比较 (一)两种分析的共同点 项目的财务分析和经济费用效益分析是相互联系和制约的。在形式上的共 同点表现在:两者都是在市场调研基础上进行项目产品需求预测、工艺技 术选择、设备造型、投资估算、资金筹措方案设计等步骤;都是从项目的 “费用”和“效益”的关系人手,运用现金流量分析和报表分析方法,采 用净现值和内部收益率等盈利性分析指标,评估项目投资的利与弊,从而 作出可行与否的决策;两者都属于经济评估范畴,都使用基本的经济评估 理论和方法,寻求以最小的投入获取最大的产出。 ANIMATION wani边do

8.规模较大、其投入或产出足以影响市场均衡价格或对环境影响较大的 竞争性和盈利性项目。 三、经济费用效益分析与财务分析的异同比较 (一)两种分析的共同点 项目的财务分析和经济费用效益分析是相互联系和制约的。在形式上的共 同点表现在:两者都是在市场调研基础上进行项目产品需求预测、工艺技 术选择、设备造型、投资估算、资金筹措方案设计等步骤;都是从项目的 “费用”和“效益”的关系人手,运用现金流量分析和报表分析方法,采 用净现值和内部收益率等盈利性分析指标,评估项目投资的利与弊,从而 作出可行与否的决策;两者都属于经济评估范畴,都使用基本的经济评估 理论和方法,寻求以最小的投入获取最大的产出

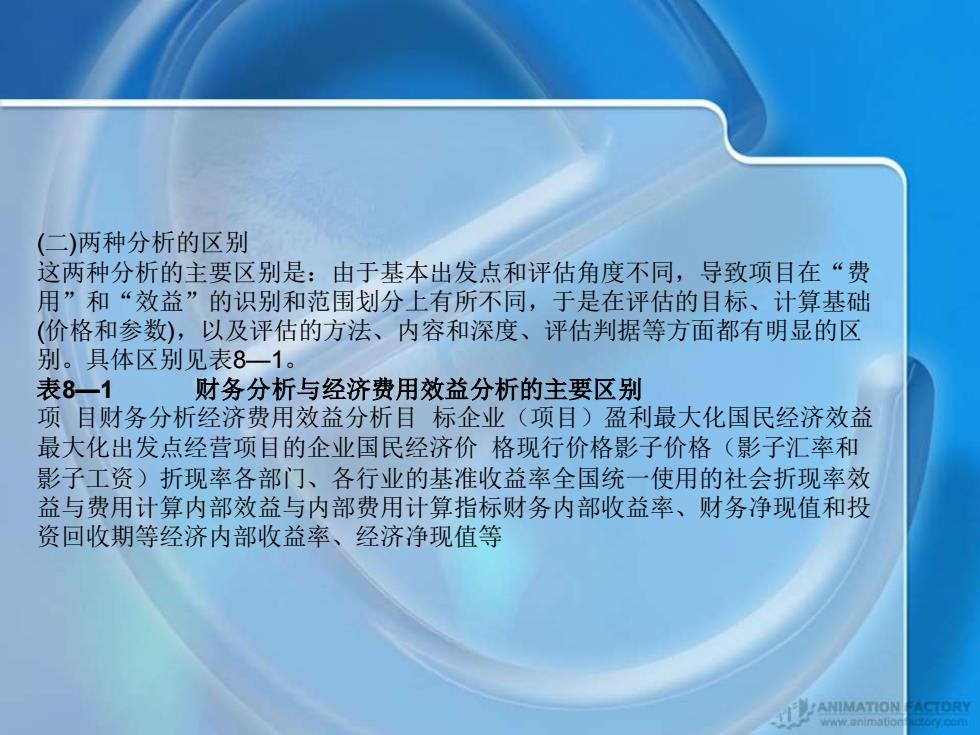

(二)两种分析的区别 这两种分析的主要区别是:由于基本出发点和评估角度不同,导致项目在“费 用”和“效益”的识别和范围划分上有所不同,于是在评估的目标、计算基础 (价格和参数),以及评估的方法、内容和深度、评估判据等方面都有明显的区 别。具体区别见表8一1。 表8一1 财务分析与经济费用效益分析的主要区别 项目财务分析经济费用效益分析目标企业(项目)盈利最大化国民经济效益 最大化出发点经营项目的企业国民经济价格现行价格影子价格(影子汇率和 影子工资)折现率各部门、各行业的基准收益率全国统一使用的社会折现率效 益与费用计算内部效益与内部费用计算指标财务内部收益率、财务净现值和投 资回收期等经济内部收益率、经济净现值等 ANIMATION www.animation

(二)两种分析的区别 这两种分析的主要区别是:由于基本出发点和评估角度不同,导致项目在“费 用”和“效益”的识别和范围划分上有所不同,于是在评估的目标、计算基础 (价格和参数),以及评估的方法、内容和深度、评估判据等方面都有明显的区 别。具体区别见表8—1。 表8—1 财务分析与经济费用效益分析的主要区别 项 目财务分析经济费用效益分析目 标企业(项目)盈利最大化国民经济效益 最大化出发点经营项目的企业国民经济价 格现行价格影子价格(影子汇率和 影子工资)折现率各部门、各行业的基准收益率全国统一使用的社会折现率效 益与费用计算内部效益与内部费用计算指标财务内部收益率、财务净现值和投 资回收期等经济内部收益率、经济净现值等

(三)两种分析的关系 1.针对同一个建设项目进行的财务分析与经济费用效益分析的关系密切。在一般情况下,对 大多数工业项目是先进行财务分析,然后进行经济费用效益分析:只是对国有投资的基础性 和公益性项目(如铁路交通、邮电、水利工程等公共工程项目和文教、卫生等社会事业项目等 往往在财务分析之前先进行经济费用效益分析。总的说来,两种分析的关系是: (1)财务分析是经济费用效益分析的基础,因为通常工业项目的经济费用效益分析应在财务分 析基础上进行,利用财务基础数据进行调整,测算经济评估指标和得出评估结论。 (②)经济费用效益分析是财务分析的前提,国民经济效益对财务效益起着指导作用,它是决定 项目决策的先决条件和主要依据。 2.通常对项目与方案的取舍主要取决于经济费用效益分析的结果。首先应保证在项目对国民 经济有利的前提下,兼顾企业的经济效益,使其具有财务生存能力。项目可行与否具体表现 为: 一个项目在财务上可行,经济费用效益分析上可行,说明此项目可行: 一个项目在财务上可行,经济费用效益分析上不可行,说明此项目不可行: 一个项目在财务上不可行,经济费用效益分析上可行,说明此项目不可行,但可根据项目的 需要对现行价格进行税收减免、政策性补贴后,讨论项目在财务上是否可行: 一个项目在财务上不可行,国民经济效益上不可行,说明此项目不可行。 在实践中,如果市场比较发育,项目的财务分析结论和经济费用效益分析结论是一致的,也 正因为如此,国家规定:“对费用、效益计算比较简单,建设期和生产期比较短,不涉及进 出口平衡的项目,如果财务分析的结果能够满足最终决策的需要,可不进行经济费用效益分 析。即对于那些竞争比较充分,规模比较小的项目或市场化水平较高的领域及部门的项目, 般可不做经济费用效益分析。 ANIMATION CTORY wwwanimauor

(三)两种分析的关系 1.针对同一个建设项目进行的财务分析与经济费用效益分析的关系密切。在一般情况下,对 大多数工业项目是先进行财务分析,然后进行经济费用效益分析;只是对国有投资的基础性 和公益性项目(如铁路交通、邮电、水利工程等公共工程项目和文教、卫生等社会事业项目等) 往往在财务分析之前先进行经济费用效益分析。总的说来,两种分析的关系是: (1)财务分析是经济费用效益分析的基础,因为通常工业项目的经济费用效益分析应在财务分 析基础上进行,利用财务基础数据进行调整,测算经济评估指标和得出评估结论。 (2) 经济费用效益分析是财务分析的前提,国民经济效益对财务效益起着指导作用,它是决定 项目决策的先决条件和主要依据。 2.通常对项目与方案的取舍主要取决于经济费用效益分析的结果。首先应保证在项目对国民 经济有利的前提下,兼顾企业的经济效益,使其具有财务生存能力。项目可行与否具体表现 为: 一个项目在财务上可行,经济费用效益分析上可行,说明此项目可行; 一个项目在财务上可行,经济费用效益分析上不可行,说明此项目不可行; 一个项目在财务上不可行,经济费用效益分析上可行,说明此项目不可行,但可根据项目的 需要对现行价格进行税收减免、政策性补贴后,讨论项目在财务上是否可行; 一个项目在财务上不可行,国民经济效益上不可行,说明此项目不可行。 在实践中,如果市场比较发育,项目的财务分析结论和经济费用效益分析结论是一致的,也 正因为如此,国家规定:“对费用、效益计算比较简单,建设期和生产期比较短,不涉及进 出口平衡的项目,如果财务分析的结果能够满足最终决策的需要,可不进行经济费用效益分 析。即对于那些竞争比较充分,规模比较小的项目或市场化水平较高的领域及部门的项目, 一般可不做经济费用效益分析