四、会计的职能 (一)会计的基本职能 1.核算 2.监督

1.核算 2.监督 四、会计的职能 (一)会计的基本职能

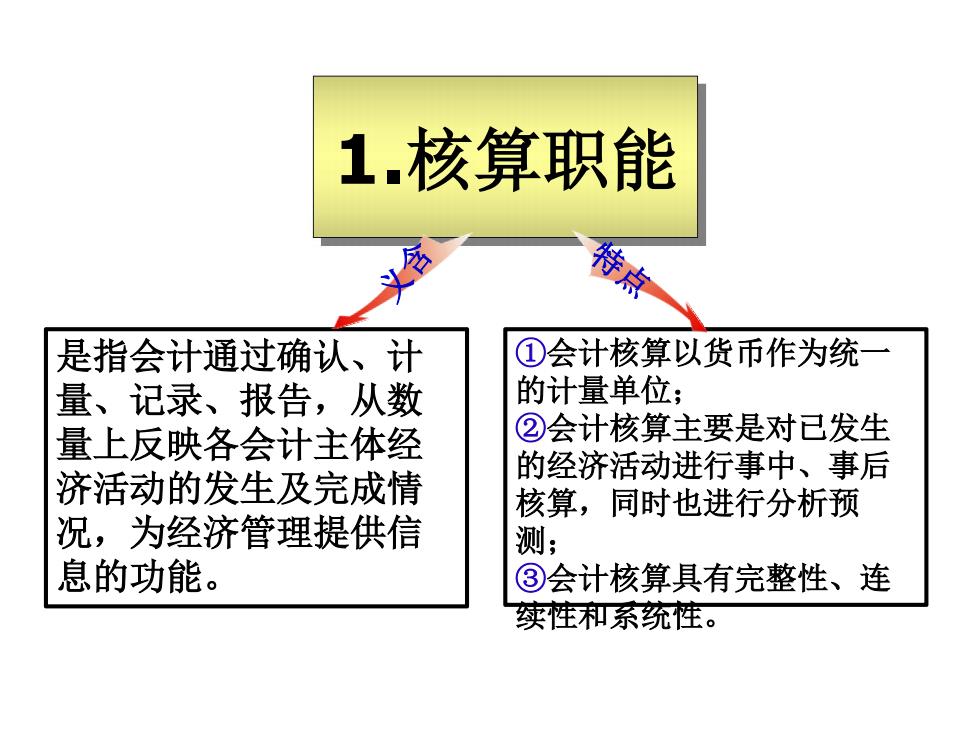

1.核算职能 是指会计通过确认、计 ①会计核算以货币作为统一 量、记录、报告,从数 的计量单位; 量上反映各会计主体经 ②会计核算主要是对已发生 的经济活动进行事中、事后 济活动的发生及完成情 核算,同时也进行分析预 况,为经济管理提供信 测; 息的功能。 ③会计核算具有完整性、连 续性和系统性

1.核算职能 是指会计通过确认、计 量、记录、报告,从数 量上反映各会计主体经 济活动的发生及完成情 况,为经济管理提供信 息的功能。 ①会计核算以货币作为统一 的计量单位; ②会计核算主要是对已发生 的经济活动进行事中、事后 核算,同时也进行分析预 测; ③会计核算具有完整性、连 续性和系统性。 义含 特点

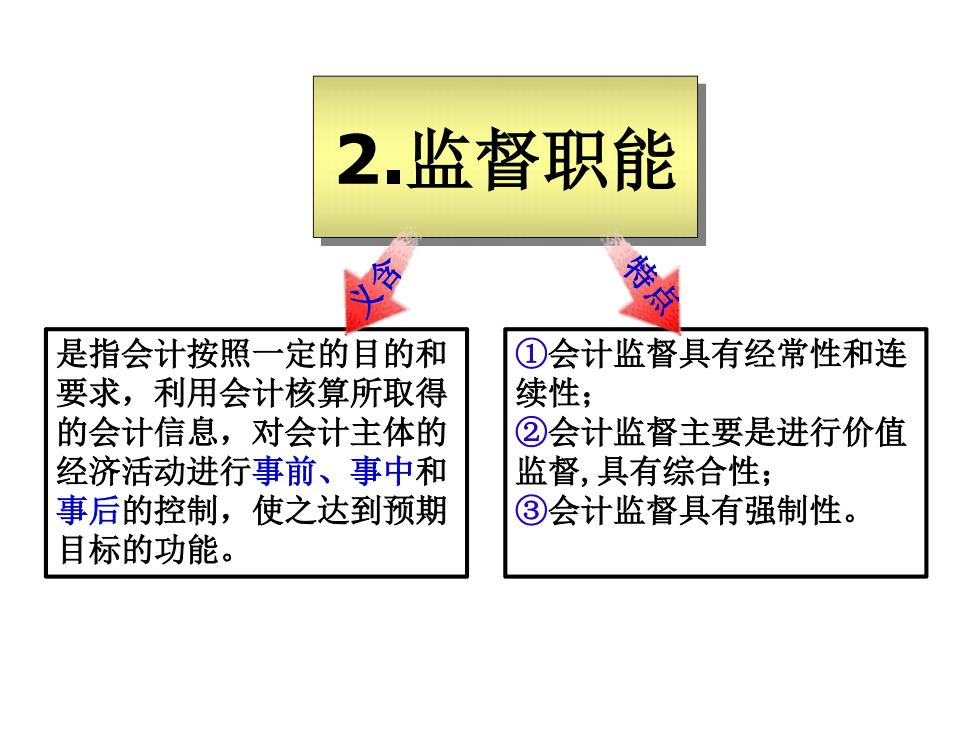

2.监督职能 是指会计按照一定的目的和 ①会计监督具有经常性和连 要求,利用会计核算所取得 续性; 的会计信息,对会计主体的 ②会计监督主要是进行价值 经济活动进行事前、事中和 监督,具有综合性; 事后的控制,使之达到预期 ③会计监督具有强制性。 目标的功能

2.监督职能 是指会计按照一定的目的和 要求,利用会计核算所取得 的会计信息,对会计主体的 经济活动进行事前、事中和 事后的控制,使之达到预期 目标的功能。 ①会计监督具有经常性和连 续性; ②会计监督主要是进行价值 监督,具有综合性; ③会计监督具有强制性。 特点 义含

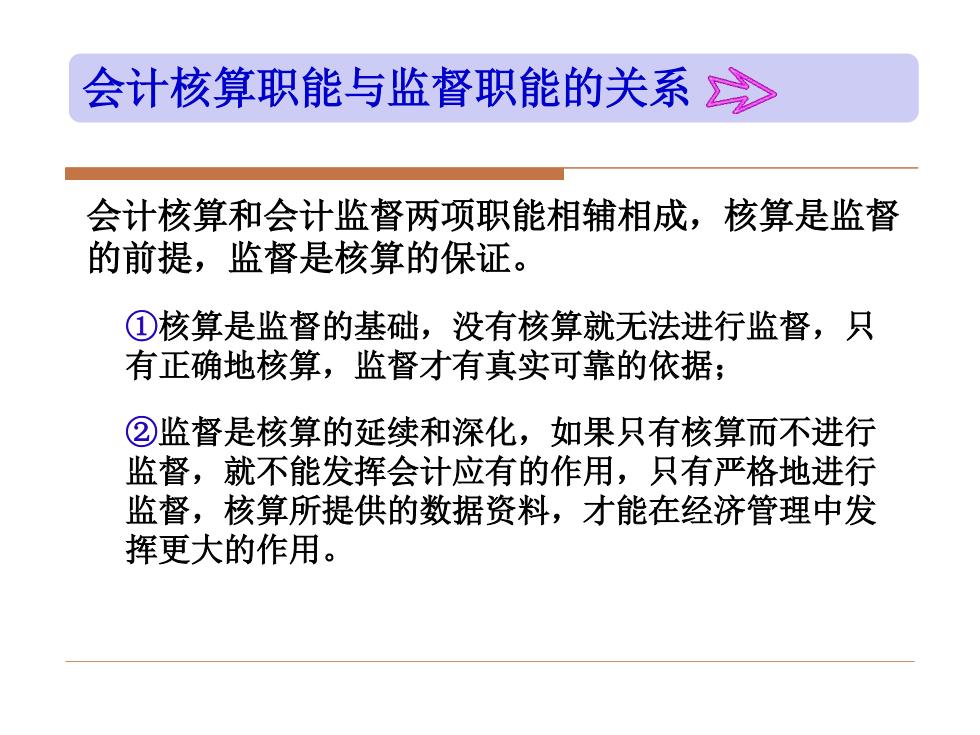

会计核算职能与监督职能的关系> 会计核算和会计监督两项职能相辅相成,核算是监督 的前提,监督是核算的保证。 ①核算是监督的基础,没有核算就无法进行监督,只 有正确地核算,监督才有真实可靠的依据; ②监督是核算的延续和深化,如果只有核算而不进行 监督,就不能发挥会计应有的作用,只有严格地进行 监督,核算所提供的数据资料,才能在经济管理中发 挥更大的作用

会计核算和会计监督两项职能相辅相成,核算是监督 的前提,监督是核算的保证。 ①核算是监督的基础,没有核算就无法进行监督,只 有正确地核算,监督才有真实可靠的依据; ②监督是核算的延续和深化,如果只有核算而不进行 监督,就不能发挥会计应有的作用,只有严格地进行 监督,核算所提供的数据资料,才能在经济管理中发 挥更大的作用。 会计核算职能与监督职能的关系

(二)会计的其他职能> ▣1.预测职能 ■围绕企业建立的目标,收集历史信息和当前信 息,并据以对未来事态进程(包括事物发展的 趋势和变化程度)做出科学的分析与判断,这 一过程称为预测。 口2.决策职能 ■决策就是以预测的结果为基础建立适当目标, 拟订几种可以达成目标的方案,并从中选择最 佳方案的过程。 ■简言之,就是做出未来行动的决定

1.预测职能 围绕企业建立的目标,收集历史信息和当前信 息,并据以对未来事态进程(包括事物发展的 趋势和变化程度)做出科学的分析与判断,这 一过程称为预测。 2.决策职能 决策就是以预测的结果为基础建立适当目标, 拟订几种可以达成目标的方案,并从中选择最 佳方案的过程。 简言之,就是做出未来行动的决定。 (二)会计的其他职能