任务一会计认知 ◎ 一、会计的产生和发展 二、会计的概念 三、会计的特点 四、会计的职能 五、会计的作用

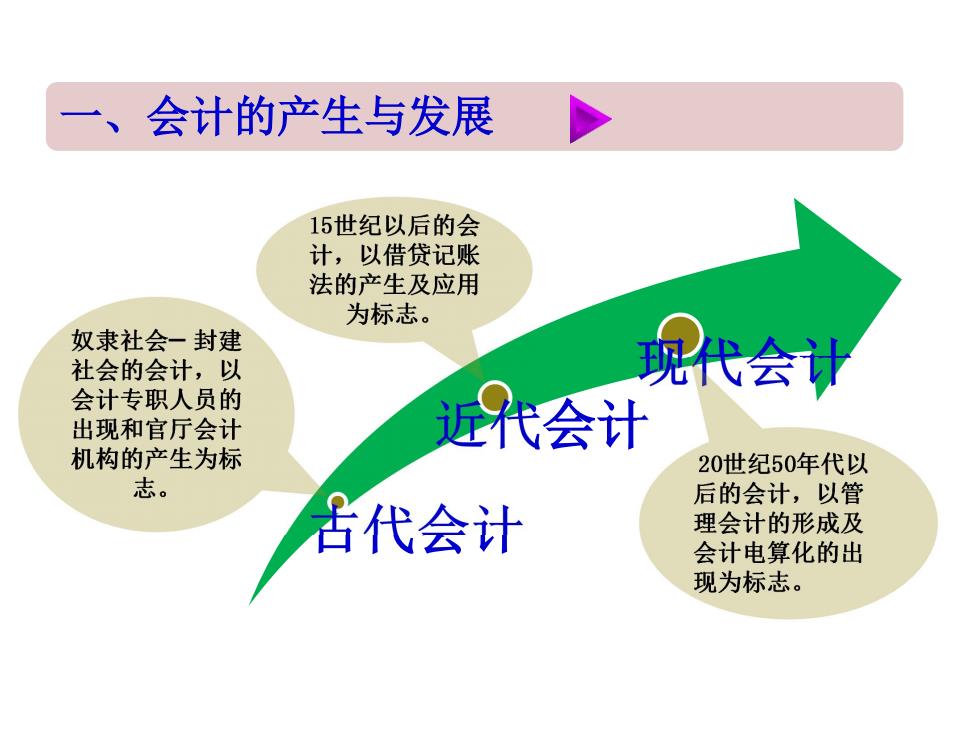

一、会计的产生与发展 15世纪以后的会 计,以借贷记账 法的产生及应用 为标志。 奴隶社会一封建 社会的会计,以 现代会计 会计专职人员的 出现和官厅会计 近代会 机构的产生为标 20世纪50年代以 志。 后的会计,以管 号代会计 理会计的形成及 会计电算化的出 现为标志

古代会计 近代会计 现代会计 一、会计的产生与发展

会计的产生 口会计是适应社会生产实践和经济管理 的客观需要而产生的,又是随着生产 实践和经济管理的发展而发展的。 口剩余产品的出现是会计产生的前提条 件,它使会计从生产职能中分离出来, 成为一种专门职能

会计是适应社会生产实践和经济管理 的客观需要而产生的,又是随着生产 实践和经济管理的发展而发展的。 剩余产品的出现是会计产生的前提条 件,它使会计从生产职能中分离出来, 成为一种专门职能。 会计的产生

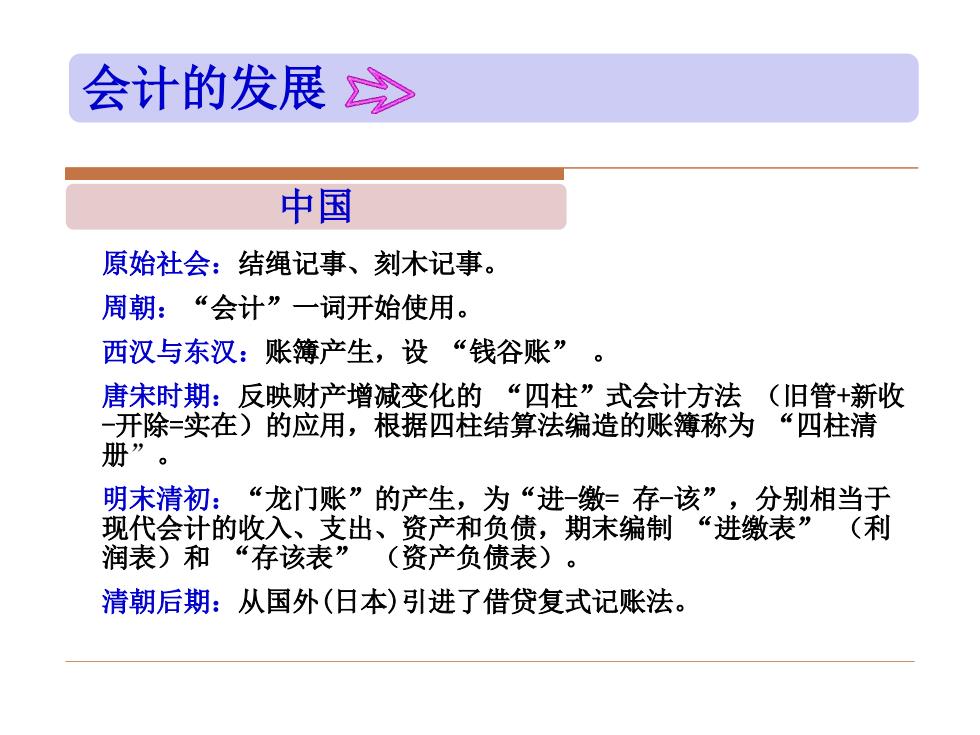

会计的发展 中国 原始社会:结绳记事、刻木记事。 周朝:“会计”一词开始使用。 西汉与东汉:账簿产生,设“钱谷账” 。 唐宋时期:反映财产增减变化的“四柱”式会计方法(旧管+新收 -开除=实在)的应用,根据四柱结算法编造的账簿称为“四柱清 册”。 明末清初:.“龙门账”的产生,为“进一缴=存-该”,分别相当于 现代会计的收入、支出、资产和负债,期末编制“进缴表”(利 润表)和“存该表”(资产负债表)。 清朝后期:从国外(日本)引进了借贷复式记账法

中国 原始社会:结绳记事、刻木记事。 周朝:“会计”一词开始使用。 西汉与东汉:账簿产生,设 “钱谷账” 。 唐宋时期:反映财产增减变化的 “四柱”式会计方法 (旧管+新收 -开除=实在)的应用,根据四柱结算法编造的账簿称为 “四柱清 册” 。 明末清初:“龙门账”的产生,为“进-缴= 存-该”,分别相当于 现代会计的收入、支出、资产和负债,期末编制 “进缴表” (利 润表)和 “存该表” (资产负债表)。 清朝后期:从国外(日本)引进了借贷复式记账法。 会计的发展

会计的发展 中国 中华人民共和国:会计得到很大发展。 ◆1985年颁布《中华人民共和国会计法》; ◆1992年11月颁布《企业财务通则》、《企业会计准 则》和行业会计制度; ◆2001年开始施行新的《企业会计制度》,并陆续发 布会计准则; ◆2006年2月财政部发布新修订的1项基本准则和38项 具体会计准则,标志着具有中国特色的会计制度体系 基本形成

中国 中华人民共和国:会计得到很大发展。 ◆1985年颁布《中华人民共和国会计法》; ◆1992年11月颁布《企业财务通则》、《企业会计准 则》和行业会计制度; ◆2001年开始施行新的《企业会计制度》,并陆续发 布会计准则; ◆2006年2月财政部发布新修订的1项基本准则和38项 具体会计准则,标志着具有中国特色的会计制度体系 基本形成。 会计的发展