向量自回归模型 ·将单个时间序列自回归模型扩展到多个时间序列, 即构成向量自回归模型(Vector Auto-Regression, VAR)。 VAR模型把系统中每一个内生变量作为系统中所 有内生变量的滞后值的函数来构造模型

向量自回归模型 • 将单个时间序列自回归模型扩展到多个时间序列, 即构成向量自回归模型( Vector Auto-Regression, VAR) 。 • VAR模型把系统中每一个内生变量作为系统中所 有内生变量的滞后值的函数来构造模型

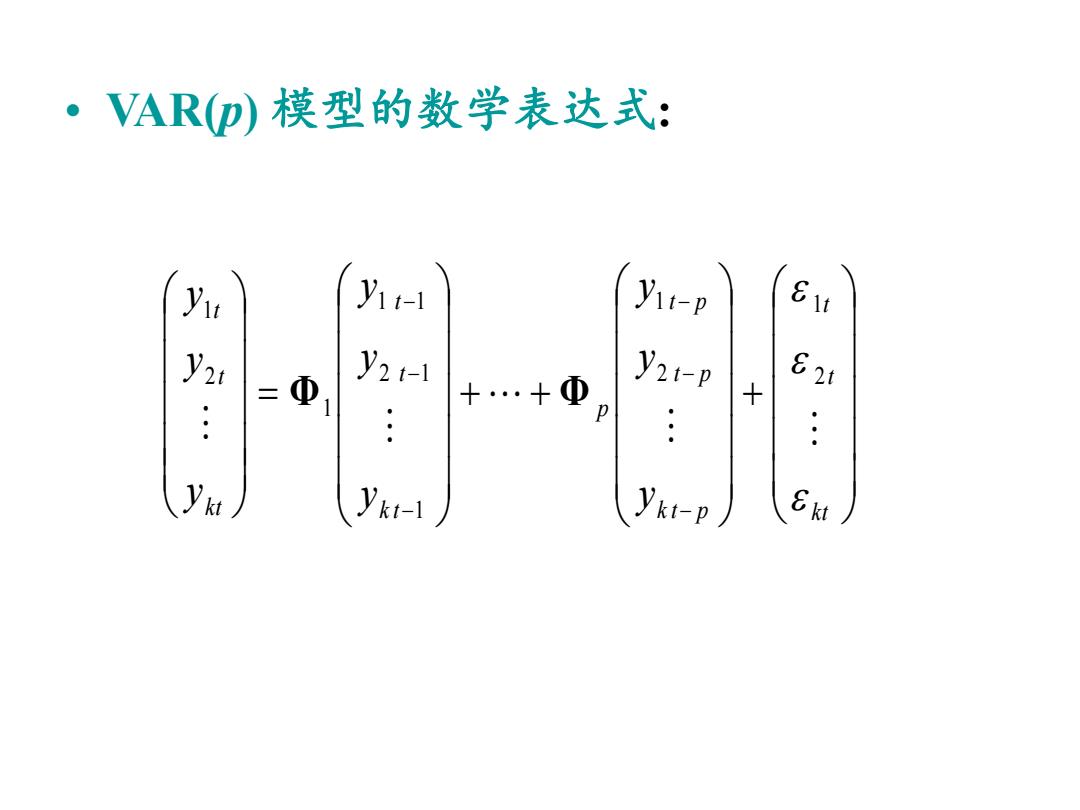

·VAR(p)模型的数学表达式: Y,=Y,-1+Y,-2+…+中卫,-p+E ·其中:Y,是k维内生变量列向量,卫是滞 后阶数,T是样本个数,少,,,是待 估计的xk维系数矩阵

• VAR(p) 模型的数学表达式: • 其中:Yt 是 k 维内生变量列向量, p 是滞 后阶数,T 是样本个数,1,…,p 是待 估计的kk 维系数矩阵 Y Y Y Y t t t p t p t 1 1 2 2

·VAR(p)模型的数学表达式: yu y1t-1 yu-p EM y2t =Φ1 y2t-1 +…+Φ y2t-p + £2t yu yk-1 ykt-p

• VAR(p) 模型的数学表达式: k t t t k t p t p t p p k t t t k t t t y y y y y y y y y 2 1 2 1 1 2 1 1 1 1 2 1 Φ Φ

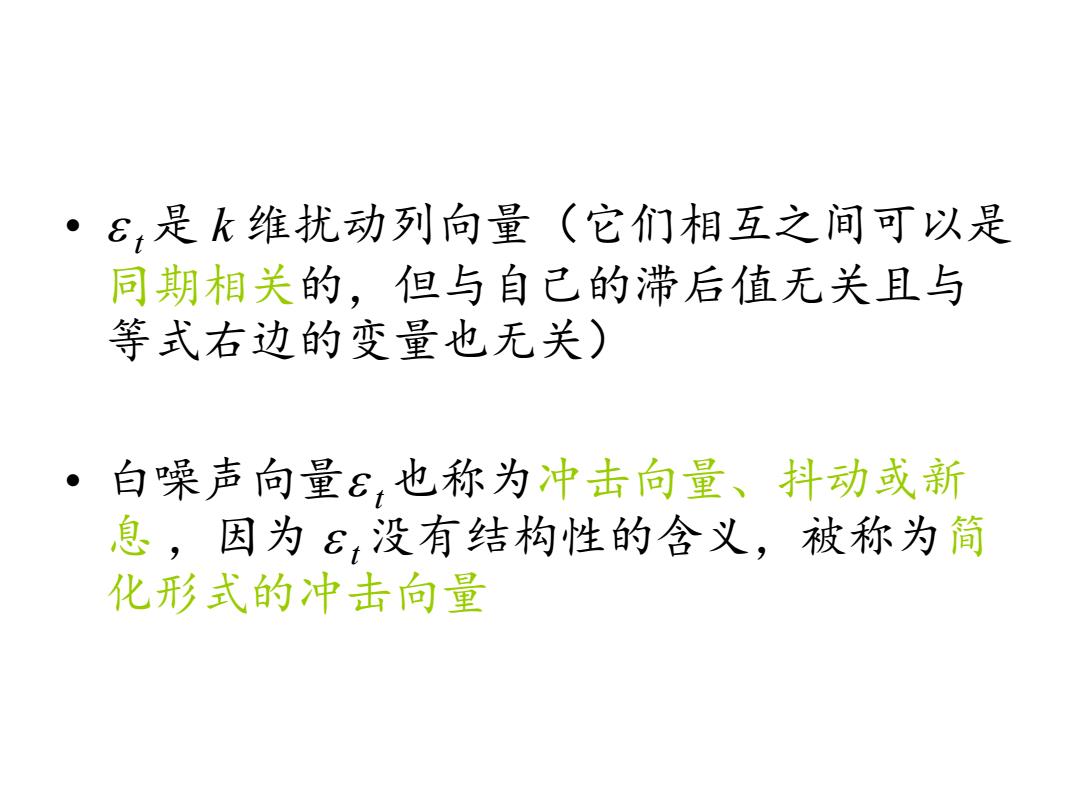

·6,是飞维扰动列向量(它们相互之间可以是 同期相关的,但与自己的滞后值无关且与 等式右边的变量也无关) o 白噪声向量,也称为冲击向量、抖动或新 息,因为6,没有结构性的含义,被称为简 化形式的冲击向量

• t 是 k 维扰动列向量(它们相互之间可以是 同期相关的,但与自己的滞后值无关且与 等式右边的变量也无关) • 白噪声向量 t 也称为冲击向量、抖动或新 息 ,因为 t 没有结构性的含义,被称为简 化形式的冲击向量

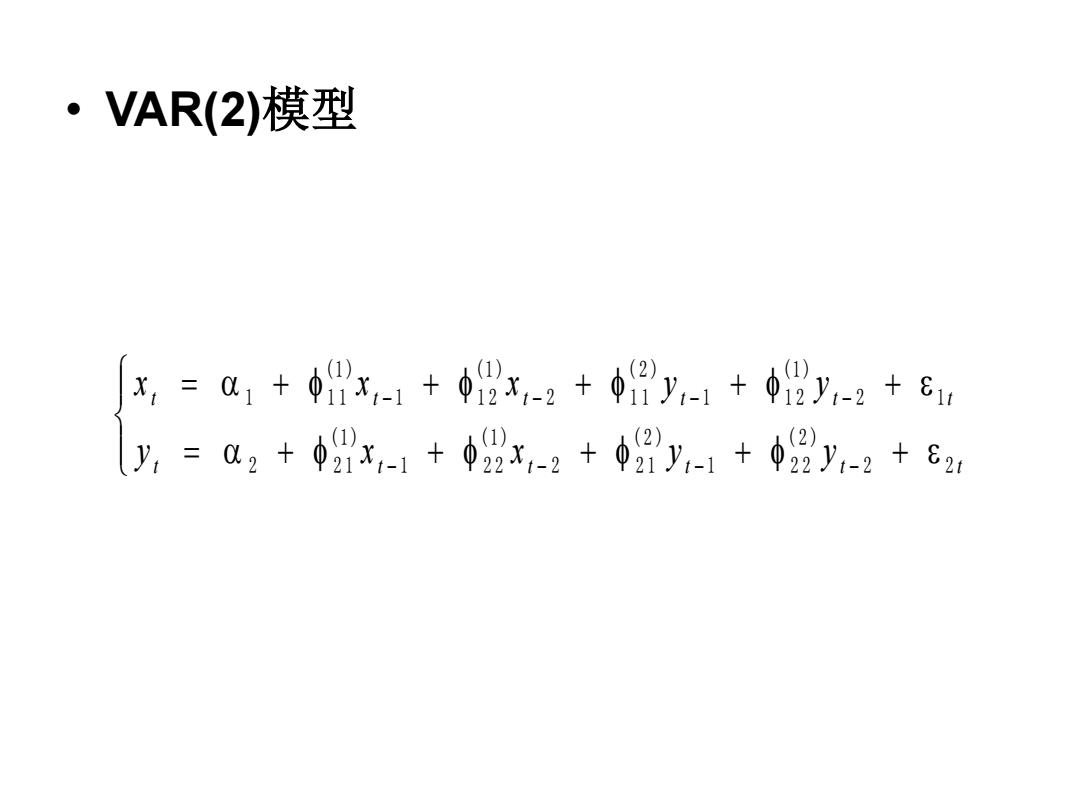

·VAR(2)模型 x,=C1+x-1+02x-2+φ2y-1+φ12y1-2+81 y,=a2+2x,-1+φ98x1-2+φ2y1-1+3y-2+62

• VAR(2)模型 t t t t t t t t t t t t y x x y y x x x y y 2 2 ( 2 ) 1 2 2 ( 2 ) 2 2 1 (1 ) 1 2 2 (1 ) 2 2 1 2 1 (1 ) 1 1 2 ( 2 ) 2 1 1 (1 ) 1 1 2 (1 ) 1 1 1