第1章货币金融理论169 众在获取存款时也不提取现金的情况下,则有下列关系式: 银行行为的决定又要受商业银行行为的决定,还要受到社会公 M=D 众行为的决定。所以,货币供给并非中央银行一家所能完全控 B=r=T4·D 制,而是中央银行、商业银行、社会公众共同作用的结果。 m==n片 上面是世界通用的货币乘数理论。下面讨论中国现行 的货币乘数理论。在中国,无论是狭义的货币供应量,还是 即货币乘数m,等于活期存款法定准备率。的倒数。 广义的货币供应量M2的含义,都已与国际接轨(为了简便起 (2)现金和活期存款两种形式下的货币乘数。在假定银 见,这里用D表示公众存款总余额,用cD表示公众活期存款 行没有定期存款负债,也不保有超额准备金的条件下,则有 余额),只是在基础货币B的含义方面与国际通用理论有一 下列关系式: 定的区别。中国现行制度下的基础货币是由金融机构存于 M=C+D=cD D=(1 +c)D 人民银行的法定准备金(LR),备付金(PR),在商业银行系统 B=C+D=cD +rD=(c+r)D 之外流通的现金(C),以及非金融部门在人民银行的存款 m普= (N)组成,即: B LR +PR C +N (3)现金、活期存款和定期存款三种形式下的货币乘数。 根据规定,法定准备金率是法定准备金(LR)与商业银行 在假定银行不保有超额准备金的条件下,有下列关式: 吸收的公众存款余额(D)的比率。 M=C D +T cD D +tD =(1+c+t)D 准备金制度改革后,如法定准备金和备付金两账户合 B C+R cD rdD rdtD (c rd rt)D 一,形成新的法定准备金概念(记为RR),再加上实际运营中 a…告 出现的超过该法定数量的准备金,即超额储备(记为ER),如 需注意的是,由于R代表存款准备金,因此如假定条件 果同时将非金融部门的存款从中央银行账转移到商业银行 中只有活期存款,则R代表活期存款准备金,如假定条件中 账,基础货币的构成则变为: B RR +ER+C 包括活期存款与定期存款两种,则R也表示活期存款准备金 与定期存款准备金之和。 准备金制度改革前,关于M2的货币乘数m2为: (4)加进商业银行保有超额准备因素后的货币乘数。只 M2 D C m2=B=LR+PR+C+N 有活期存款一种形式的货币乘数的定义公式为: 1+C/D M=D LR/D PR/D C/D +N/D B =R raD E r D +eD (ra +e)D 1+c m=普 Tr+pr+c+n 关于M,的货币乘数m1为: 这里R为活期存款准备金与超额准备之和,道理同前。 M CD+C 现金和活期存款两种形式下的货币乘数表示为: m=B=IR+PR+C+N M=C+D=cD +D=(1+c)D CD/D C/D B=C+R=cD+(raD eD)=(c+ra+e)D LR/D PR/D C/D N/D m告 cd +c M Ir+pr+c+n 此为完整的狭义货币供给M,的货币乘数理论模型。 式中,l一现行法定准备金率: 现金、活期存款和定期存款三种形式下的货币乘数表 p一现行备付金率:二者属制度性变量: 示为: c一流通中现金与商业银行系统吸收的公众存款余额 之比: M=C+D +T=cD +D tD=(1 +c+tD 一非金融部门在中央银行的存款与商业银行系统 B=C+R=cD+(raD+r,tD +eD)=(c+r+rt +e)D 吸收的公众存款余额之比: M 。1+c+t m=B=c+ra+rt+e cd一商业银行系统吸收的公众存款余额中活期存款 此为广义货币供给M,的完整货币乘数理论模型。 所占比例,c、n,cd均是行为变量。准备金制度改 广义货币供给M2的完整货币乘数理论模式m=(1+c+ 革后,关于M2的货币乘数m2为: t)/(c+r4+rt+e)总是大于1的,因为公式中的分子1+c+t D+C ma二B=RR+ER+C 总是大于1的。而分母c+r4+rt+e总是小于1的,其依据 1+C/D 是商业银行负债不可能被提取现金和保有准备金占尽,总会有 RR/D+ER/D C/D 一部分可用于放款或投资,所以,只要中央银行增加基础货币 1+c 的投入,一定会引起市场货币供给的倍数扩张。至于货币乘数 rr +er +c 为多大,则取决于c'4J,t及e的大小,而这些因素既要受中央 关于M,的货币乘数m1为:

170 第二篇金融理论定量分析 m1= M CD+C 显然,式(3)与式(4)是等价的。 B RR+ER+C 式(3)中有个C/D,式(4)中有个D/C,C与D的比称为 CD/D+C/D RR/D +ER/D +C/D 通货与存款比。这个比率的大小取决于私人部门一包括 个人与公司的行为。式(3)中有个R/D,式(4)中有个D/R,R =cdte rr +er +c 与D的比称为准备金与存款比。这个比率的大小取决于存 式中,一新的法定准备金率; 款货币银行的行为。这两个比率决定乘数的大小,再加上基 er一超额储备率;二者是制度性变量;c、cd含义同前。 础货币,即决定货币供给量。而基础货币的多少,在一定意 当法定准备金率、备付金率或超额储备率降低的时候, 义上说取决于中央银行的行为。 货币乘数升高:反之,货币乘数降低。流通中现金与存款之 长一C 比c降低,货币乘数提高:反之,则降低。商业银行系统吸收 的存款中活期存款所占比例升高,可以提高M,的货币乘数, 但对M2的货币乘数不发生影响。 在现行准备金制度下,人民银行仅能依靠法定准备金率 直接对货币乘数施加影响:通过对利率的调整,间接影响行为 变量c和cd:实证检验表明,行为变量n对货币乘数的影响不 D 大,可以忽略。最突出的问题是人民银行对备付金率不能有效 控制,导致货币乘数的失控波动。因此,只有改革现行准备金 图2-1-1基础货币与货币供给量的关 制度,中国人民银行才具备控制货币乘数的充分手段。因为, 在式(3)里,没有对B、C/D和R/D这三者作进一步解 在中国人民银行放松对商业银行信贷限额的直接控制,转向间 释,如果我们在对居民行为,企业行为和存款货币银行行为 接调控式货币政策操作后,货币供应量失去必要控制的危险性 与货币供给的关系作进一步分析,这就可使货币供给如何确 就始终存在着。准备金制度改革后,商业银行可以使用法定准 定的机制从宏观与微观统一的角度得到进一步说明,即: 备金进行资金结算,就没有必要保持高额的超额储备了,超额 B(或用符号H标示)取决于中央银行根据货币供给的意 储备率将降低到一个相当低的水平,它对货币乘数的影响力将 向而对公开市场业务、贴现率和法定准备率的运用,同时,存 是微不足道的。只要人民银行能够切实有效地对法定准备金 款货币银行向中央银行的借款行为也对B的决定起作用。 率实施监控,稳定货币乘数就比较有把握了。 C/D也即通货存款比率,取决于居民、企业的持币行为。 R/D是由法定准备率r:和超额准备率e'两者构成,特别 货币乘数的修正(Amendment of Money Multiplier) 是其中的',取决于存款货币银行的行为:企业行为既有力地 作为货币供给之源的基础货币,可以产生数倍于自身的 作用于UD,也间接影响B的形成。 货币供给量。把货币供给量与基础货币相比,其比值就是乘 数。M,代表货币供给,B为基础货币,则可列出下式: 货币的等值(Equivalence of Money) M=m·B (1) 在考虑货币时间价值的条件下,今天100元货币的价值 式中,m一乘数。 与一年后100元货币的价值是不同的。显然,前者的价值大 基础货币是由通货C和存款准备金R这两者构成。通 货C虽然能成为创造存款货币的根据,但它本身的量,中央 于后者的价值。假设今天的100元货币一年后的价值是110 银行发行多少就是多少,不可能有倍数的增加:引起倍数增 元,那么我们就说今天的100元货币与一年后的110元货币 加的只是存款货币D。因此,基础货币与货币供给量的关系 是等值的。这里,把今天的100元称为本金,把110-100= 可用上图2一1一1表示。 10元称为利息,把品=10%称为年利率。 C+R是基础货币量,C+D是货币供给,所以, 货币的等值意味着不同时点的不同金额货币具有相等 m=生最 (2) 的经济价值,所以货币的等值,包含了三个因素,即货币金 额,时间和利率。这三个因素中任何一个因素发生变化,都 如果把这个式子中分子、分母的各项均除以D,则成为 会影响货币的等值性。 C+1 m (3) 台+8 货币的边际效用(Marginal Utility of Money) 货币的边际效用亦称为“收入之边际效用”或“收入之影 如果把式(2)的分子、分母各项均乘以D/CR,则成为 子价格”,指每单位货币支出所获的效用。 是+岳+) DD 假定某消费者是在收入有限,而且只有两种价格既定的 m 商品可供选择的条件下,制定最优的生活计划,其效用函 DD =1 DD (4) R+ R+C 数为:

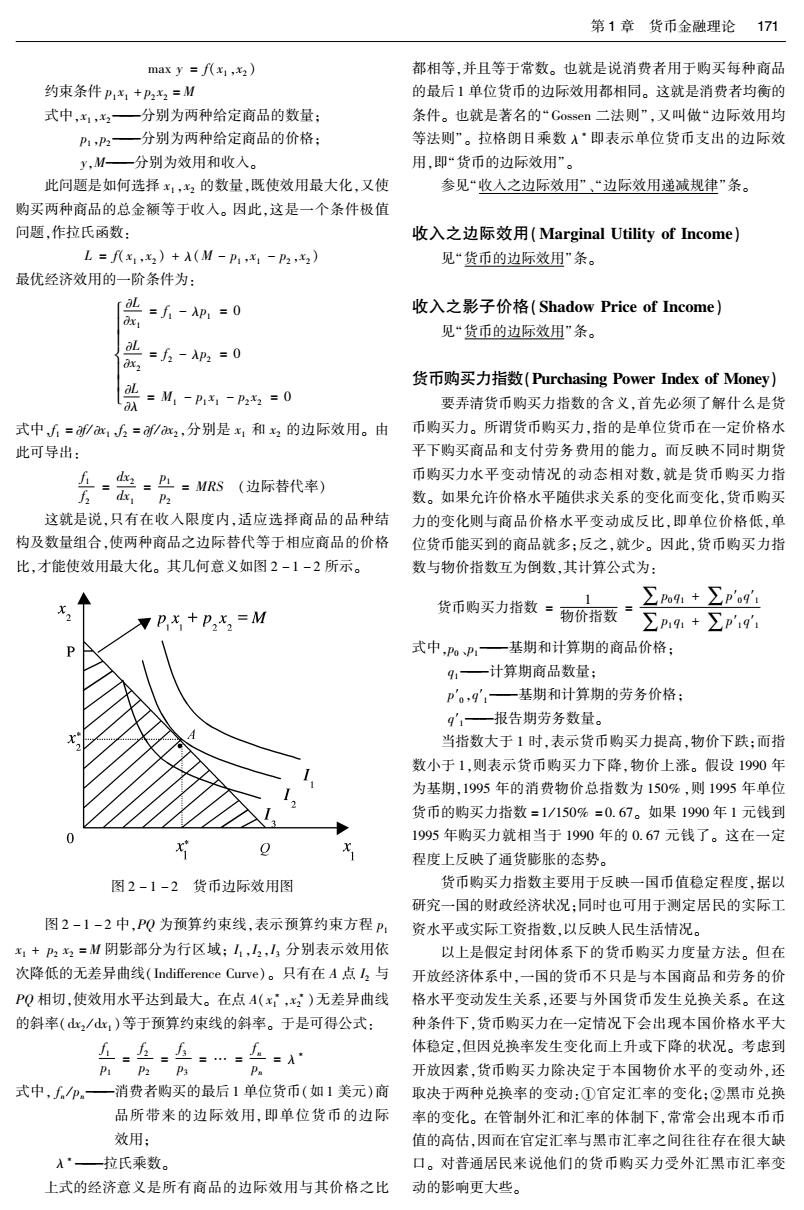

第1章货币金融理论171 maxy=f八x,x2) 都相等,并且等于常数。也就是说消费者用于购买每种商品 约束条件P1x1+P22=M 的最后1单位货币的边际效用都相同。这就是消费者均衡的 式中,x1,x2一分别为两种给定商品的数量: 条件。也就是著名的“Gossen二法则”,又叫做“边际效用均 P1P2一分别为两种给定商品的价格: 等法则”。拉格朗日乘数入·即表示单位货币支出的边际效 y,M一分别为效用和收入。 用即“货币的边际效用”。 此问题是如何选择x1,x2的数量,既使效用最大化,又使 参见“收人之边际效用”、“边际效用递减规律”条。 购买两种商品的总金额等于收入。因此,这是一个条件极值 问题,作拉氏函数: 收入之边际效用(Marginal Utility of Income) L=fx,x2)+A(M-P1,x1-P2,2) 见“货币的边际效用”条。 最优经济效用的一阶条件为: 〔业=f-p,=0 收入之影子价格(Shadow Price of Income) 见“货币的边际效用”条。 =6-p2=0 0x2 货币购买力指数(Purchasing Power Index of Money) aL ax =M1-P1-P22=0 要弄清货币购买力指数的含义,首先必须了解什么是货 式中,f=f/x1=f/x2,分别是x1和2的边际效用。由 币购买力。所谓货币购买力,指的是单位货币在一定价格水 此可导出: 平下购买商品和支付劳务费用的能力。而反映不同时期货 :=L=MS(边际替代率) 币购买力水平变动情况的动态相对数,就是货币购买力指 数。如果允许价格水平随供求关系的变化而变化,货币购买 这就是说,只有在收入限度内,适应选择商品的品种结 力的变化则与商品价格水平变动成反比,即单位价格低,单 构及数量组合,使两种商品之边际替代等于相应商品的价格 位货币能买到的商品就多:反之,就少。因此,货币购买力指 比,才能使效用最大化。其几何意义如图2-1-2所示。 数与物价指数互为倒数,其计算公式为: 1 货币购买力指数=物价指数 ∑P%9+∑p'og VP龙+P,x,=M ∑P9+∑p'9 式中,P一基期和计算期的商品价格: 91一计算期商品数量: p'。,9,一基期和计算期的劳务价格: q'1一报告期劳务数量。 当指数大于1时,表示货币购买力提高,物价下跌:而指 数小于1,则表示货币购买力下降,物价上涨。假设1990年 为基期,1995年的消费物价总指数为150%,则1995年单位 货币的购买力指数=1/150%=0.67。如果1990年1元钱到 1995年购买力就相当于1990年的0.67元钱了。这在一定 程度上反映了通货膨胀的态势。 图2-1-2货币边际效用图 货币购买力指数主要用于反映一国币值稳定程度,据以 研究一国的财政经济状况:同时也可用于测定居民的实际工 图2-1-2中,PQ为预算约束线,表示预算约束方程P: 资水平或实际工资指数,以反映人民生活情况。 x1+P2x2=M阴影部分为行区域;1,2,13分别表示效用依 以上是假定封闭体系下的货币购买力度量方法。但在 次降低的无差异曲线(Indifference Curve)。只有在A点2与 开放经济体系中,一国的货币不只是与本国商品和劳务的价 PQ相切,使效用水平达到最大。在点A(x,x)无差异曲线 格水平变动发生关系,还要与外国货币发生兑换关系。在这 的斜率(d2/dx,)等于预算约束线的斜率。于是可得公式: 种条件下,货币购买力在一定情况下会出现本国价格水平大 人=五==…== 体稳定,但因兑换率发生变化而上升或下降的状况。考虑到 P1 P2 P3 P. 开放因素,货币购买力除决定于本国物价水平的变动外,还 式中,/P。一消费者购买的最后1单位货币(如1美元)商 取决于两种兑换率的变动:①官定汇率的变化:②黑市兑换 品所带来的边际效用,即单位货币的边际 率的变化。在管制外汇和汇率的体制下,常常会出现本币币 效用: 值的高估,因而在官定汇率与黑市汇率之间往往存在很大缺 入·一拉氏乘数。 口。对普通居民来说他们的货币购买力受外汇黑市汇率变 上式的经济意义是所有商品的边际效用与其价格之比 动的影响更大些

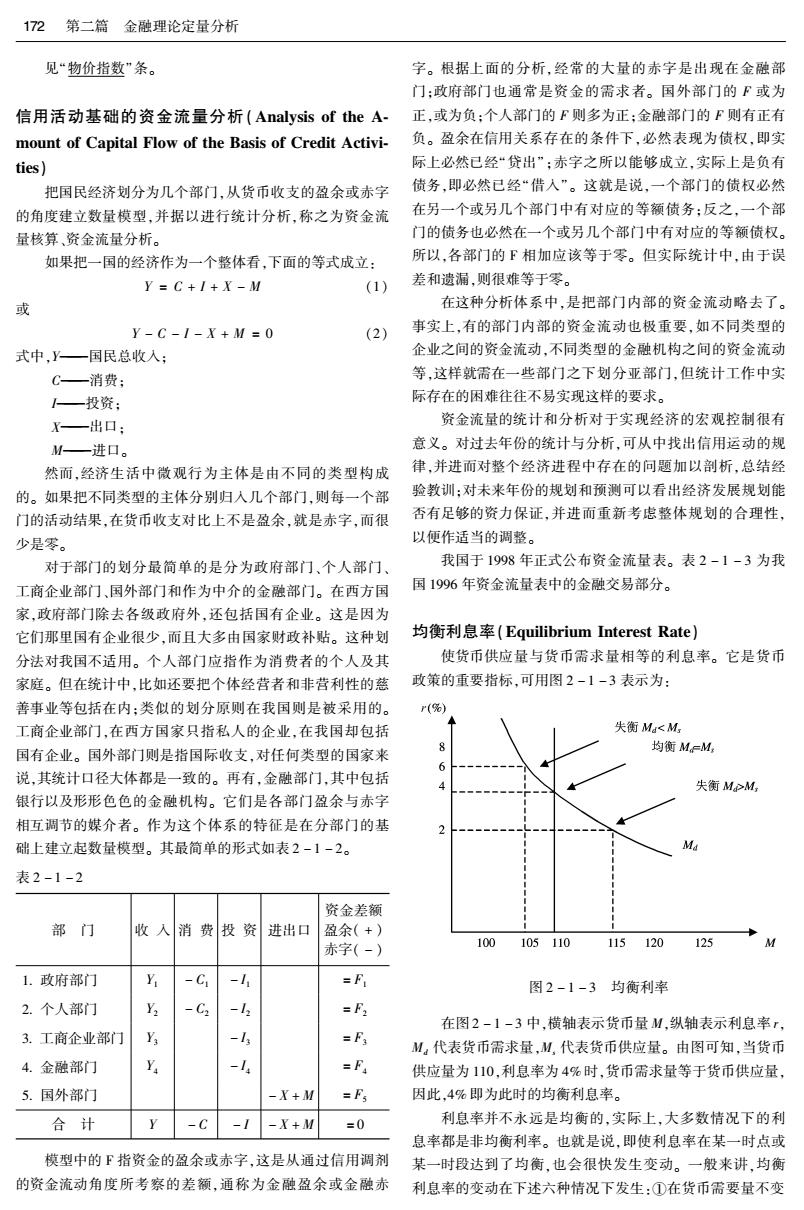

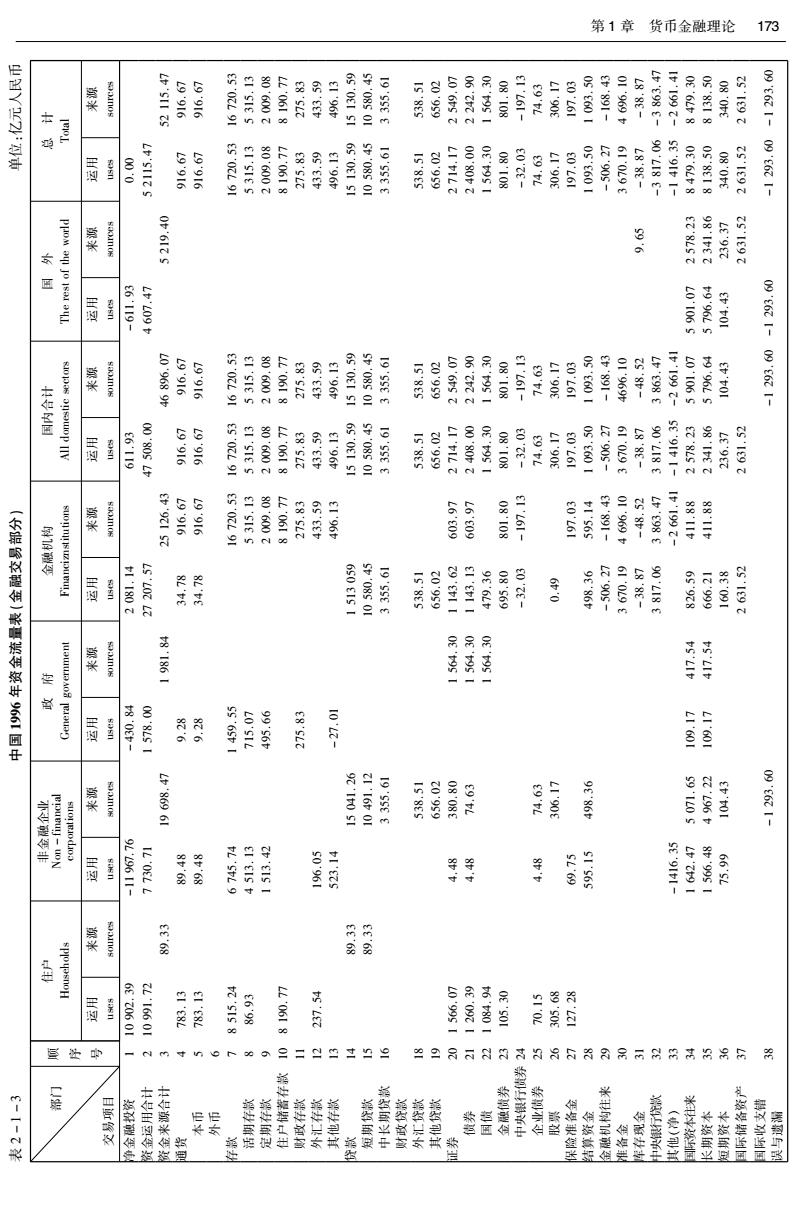

172第二篇金融理论定量分析 见“物价指数”条。 字。根据上面的分析,经常的大量的赤字是出现在金融部 门:政府部门也通常是资金的需求者。国外部门的F或为 信用活动基础的资金流量分析(Analysis of the A. 正,或为负:个人部门的F则多为正:金融部门的F则有正有 mount of Capital Flow of the Basis of Credit Activi- 负。盈余在信用关系存在的条件下,必然表现为债权,即实 ties)】 际上必然已经“贷出”:赤字之所以能够成立,实际上是负有 把国民经济划分为几个部门,从货币收支的盈余或赤字 债务,即必然已经“借入”。这就是说,一个部门的债权必然 的角度建立数量模型,并据以进行统计分析,称之为资金流 在另一个或另几个部门中有对应的等额债务:反之,一个部 量核算、资金流量分析。 门的债务也必然在一个或另几个部门中有对应的等额债权。 如果把一国的经济作为一个整体看,下面的等式成立: 所以,各部门的F相加应该等于零。但实际统计中,由于误 Y=C+1+X-M (1) 差和遗漏,则很难等于零。 或 在这种分析体系中,是把部门内部的资金流动略去了。 Y-C-1-X+M=0 (2) 事实上,有的部门内部的资金流动也极重要,如不同类型的 式中,y—国民总收入; 企业之间的资金流动,不同类型的金融机构之间的资金流动 C一消费: 等,这样就需在一些部门之下划分亚部门,但统计工作中实 —一投资: 际存在的困难往往不易实现这样的要求。 X—出口: 资金流量的统计和分析对于实现经济的宏观控制很有 M—进口。 意义。对过去年份的统计与分析,可从中找出信用运动的规 然而,经济生活中微观行为主体是由不同的类型构成 律,并进而对整个经济进程中存在的问题加以剖析,总结经 的。如果把不同类型的主体分别归入几个部门则每一个部 验教训:对未来年份的规划和预测可以看出经济发展规划能 门的活动结果,在货币收支对比上不是盈余,就是赤字,而很 否有足够的资力保证,并进而重新考虑整体规划的合理性, 少是零。 以便作适当的调整。 对于部门的划分最简单的是分为政府部门、个人部门、 我国于1998年正式公布资金流量表。表2-1-3为我 工商企业部门、国外部门和作为中介的金融部门。在西方国 国1996年资金流量表中的金融交易部分。 家,政府部门除去各级政府外,还包括国有企业。这是因为 它们那里国有企业很少,而且大多由国家财政补贴。这种划 均衡利息率(Equilibrium Interest Rate) 分法对我国不适用。个人部门应指作为消费者的个人及其 使货币供应量与货币需求量相等的利息率。它是货币 家庭。但在统计中,比如还要把个体经营者和非营利性的慈 政策的重要指标,可用图2-1-3表示为: 善事业等包括在内:类似的划分原则在我国则是被采用的。 r(%) 工商企业部门,在西方国家只指私人的企业,在我国却包括 失衡Ma<M 均衡M=M 国有企业。国外部门则是指国际收支,对任何类型的国家来 6 说,其统计口径大体都是一致的。再有,金融部门,其中包括 失衡M>M, 银行以及形形色色的金融机构。它们是各部门盈余与赤字 相互调节的媒介者。作为这个体系的特征是在分部门的基 2 础上建立起数量模型。其最简单的形式如表2-1-2。 表2-1-2 资金差额 部门 收入消费投资进出口 盈余(+) 赤字(-) 100 105110 115120 125 1.政府部门 Y -C1 -1 =F 图2-1-3均衡利率 2.个人部门 y -C2 -12 =F2 在图2-1-3中,横轴表示货币量M,纵轴表示利息率r, 3.工商企业部门 Y =F3 M。代表货币需求量,M,代表货币供应量。由图可知,当货币 4.金融部门 Y -4 =F4 供应量为110,利息率为4%时,货币需求量等于货币供应量, 5.国外部门 -X+M =F5 因此,4%即为此时的均衡利息率。 合计 -C -X+M =0 利息率并不永远是均衡的,实际上,大多数情况下的利 息率都是非均衡利率。也就是说,即使利息率在某一时点或 模型中的F指资金的盈余或赤字,这是从通过信用调剂 某一时段达到了均衡,也会很快发生变动。一般来讲,均衡 的资金流动角度所考察的差额,通称为金融盈余或金融赤 利息率的变动在下述六种情况下发生:①在货币需要量不变

第1章 货币金融理论 173 Lt'SII ZS 20316 EI 'SIES 80:6000 28.85E 65.885 69:03151 19'SSE E IS'8ES 20.000 20:652 06:2122 08:gs5 08:108 51:761- 77.15 80.16l 05.1601 D1:006g 08.6k8 00.8218 08.0m9 蜀 ssn 00.0 Lt'SIIZS A0316 S:0130话。1169m EI'SIES 80.:6000 25:0613 65.88r 65.03151 S-08s01:03S0m IS'8ES 20.500 551~0 00·9092 08·108 80.2- 89.10 6·90e 20.261 05.5601 6-0095 0.12- SE'9It I- 09:618 DS3010 08:0g 8962-8:9621- ppom at jo isar ayL 0*.612S P6.119- 20.106s g.10l 夏 A8316 80:6002 40618 88.17 65.885 6S:0装Is6S:091s1 LS·Ss 20000 20652 06.222 18:108 21761- 89.15 61·90 80-260 05.5601 826·891- 07-:9606 0-1065 8g.101 8.560-8.t62- 6:119 00-8000 25516 70316 EI'SIES 80-6000 550618 6S'EEb EI'96 I835 20.500 00·8002 08:108 80.2E- 89.10 :90 80.461 08.1601 61:0090 27.5550 98.1102 86.92152 20316 A0016 80.6000 40513 6S'EEV 46·509 26.509 0S.103 81.761- 80.261 I'S6S 01·969g SS.115 喜1:1802 25.50050 85.15 6S0 EIS I 29.511 95.6kh 08.569 20.2E- 660 08·566 17.905 6:0090 8.1C- 65:93 8E.001 25.192 蒙 10.10s1 .1s1 82.6 82.6 ss'6st I 201515 8S569 05 L-:60- L-00l 6·6961 21.16601 08.090 89-10 S.000 P0·566 22.3965 8g.:0l 8.503- 15:0955 86:69 84.63 80-951 bI'EZS 等等 ¥ 86.69 48.910T- 4.201 8t'99s I 66·82 蒙 88.68 盈 69.20601 20.16601 EL:8一 EI'E8L K-1618 69.0g0 #6:喜801 09.501 51-04 89.100 82.521 个 9 2 今 9 5 冬 网 冬 罢 若 薯