表12-3现金流量补充资料(续) 项 目续 行次 金额 2.不涉及现金收支的投资和筹资活动: 债务转为资本 76 0 一年内到期的可转换公司债券 77 0 融资租入固定资产 78 0 3.现金及现金等价物净增加情况: 现金的期未余额 79 815435 减:现金的期初余额 80 1406300 加:现金等价物的期未余额 81 0 减:现金等价物的期初余额 82 0 现金及现金等价物净增加额 83 -590865 价配制卧适所蜀多号

表12-3 现金流量补充资料 (续) 项 目续 行 次 金 额 2.不涉及现金收支的投资和筹资活动: 债务转为资本 76 0 一年内到期的可转换公司债券 77 0 融资租入固定资产 78 0 3.现金及现金等价物净增加情况: 现金的期未余额 79 815 435 减:现金的期初余额 80 1406 300 加:现金等价物的期未余额 81 0 减:现金等价物的期初余额 82 0 现金及现金等价物净增加额 83 -590 865

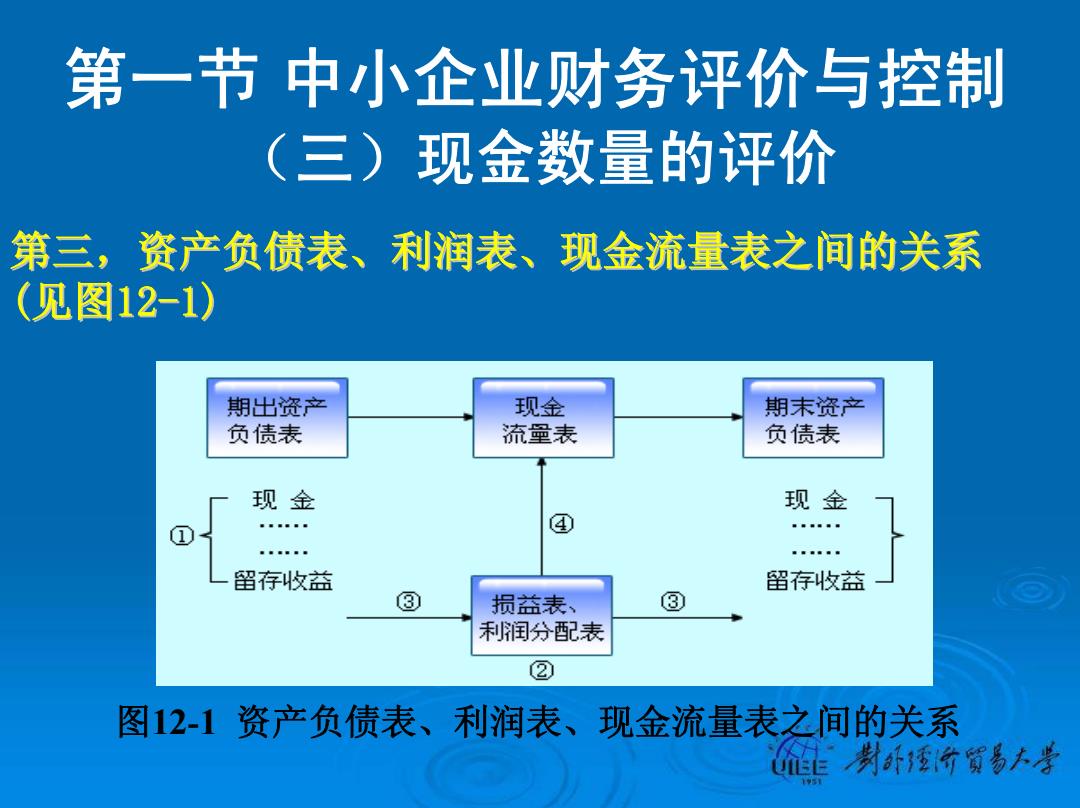

第一节中小企业财务评价与控制 (三)现金数量的评价 第三,资产负债表、利润表、现金流量表之间的关系 (见图12-1) 期出资产 现金 期末资产 负债表 流量表 负债表 现金 现金 ④ 留存收益 留存收益 ③ 损益表、 ③ 利润分配表 ② 图12-1资产负债表、利润表、现金流量表之间的关系 L制所酒奇蜀多大是

第一节 中小企业财务评价与控制 (三)现金数量的评价 第三,资产负债表、利润表、现金流量表之间的关系 第三,资产负债表、利润表、现金流量表之间的关系 (见图12-1) 图12-1 资产负债表、利润表、现金流量表之间的关系

第一节中小企业财务评价与控制 (四)相关比率的评价 第一,偿债能力分析 1.短期偿债能力 (1)流动比率(current ratio): 流动比率=流动资产:流动负债 (2)速动比率(quick ratio) 速动比率=速动资产:流动负债=(流动资产一存 货)÷流动负债 (3)现金流动负债比率: 现金流动负债比率=年经营现金流量÷年末流动负债

第一节 中小企业财务评价与控制 (四)相关比率的评价 第一,偿债能力分析 第一,偿债能力分析 • 1.短期偿债能力 (1)流动比率(current ratio): 流动比率=流动资产÷流动负债 (2)速动比率(quick ratio): 速动比率=速动资产÷流动负债=(流动资产-存 货)÷流动负债 (3)现金流动负债比率: 现金流动负债比率=年经营现金流量÷年末流动负债