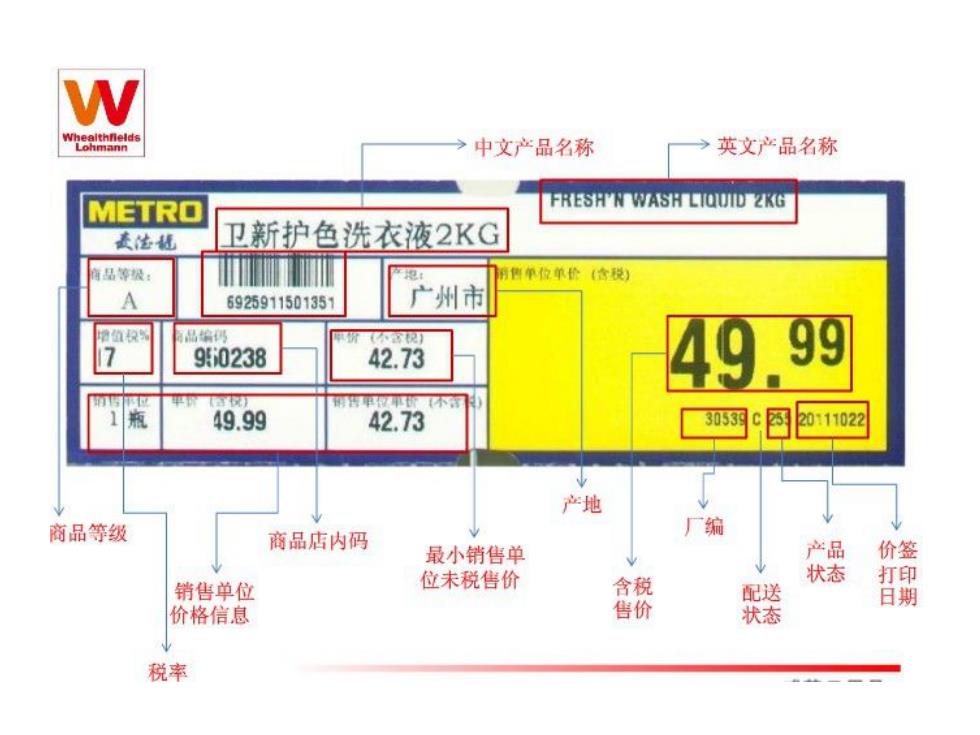

W >中文产品名称 英文产品名称 METRO FRESHN WASH LIOUID ZKG 麦法机 卫新护色洗衣液2KG 有品等损: 售单位单价(含税】 A 6925911501351 广州市 值积 品编码 7 95i0238 42.73 49.99 瓶 49.99 42.73 305网c2011022 产地 商品等级 厂编 商品店内码 最小销售单 产品 价签 状态 打印 销售单位 位未税售价 含税 配送 售价 日期 价格信息 状态 税率

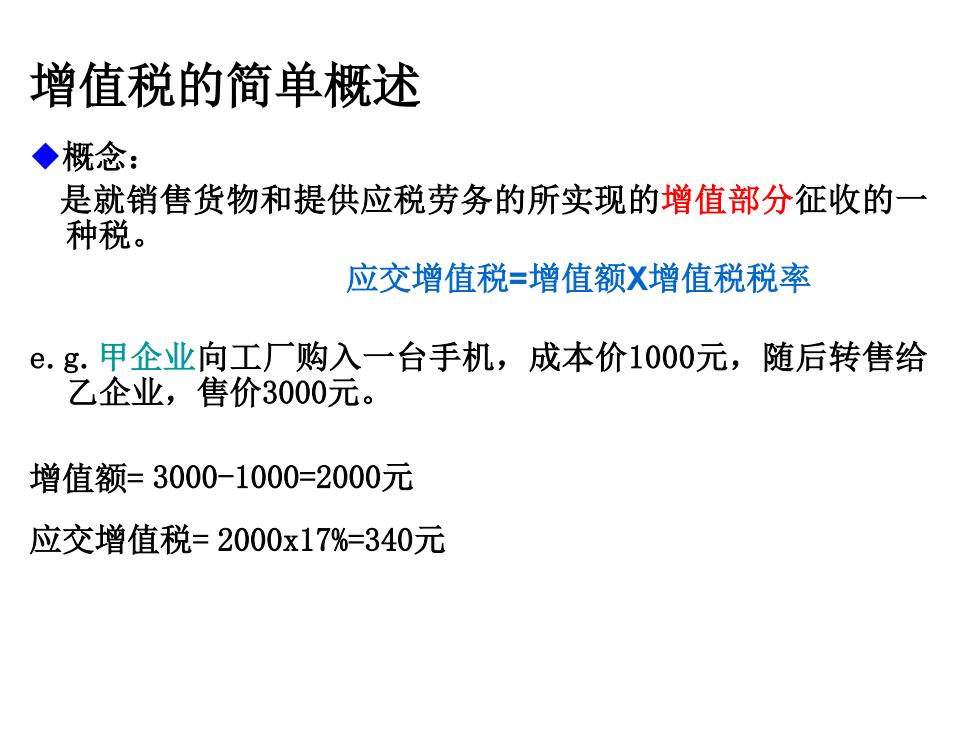

增值税的简单概述 ◆概念: 是就销售货物和提供应税劳务的所实现的增值部分征收的一 种税。 应交增值税=增值额X增值税税率 e.g.甲企业向工厂购入一台手机,成本价1000元,随后转售给 乙企业,售价3000元。 增值额=3000-1000=2000元 应交增值税=2000x17%=340元

增值税的简单概述 ◆概念: 是就销售货物和提供应税劳务的所实现的增值部分征收的一 种税。 应交增值税=增值额X增值税税率 e.g.甲企业向工厂购入一台手机,成本价1000元,随后转售给 乙企业,售价3000元。 增值额= 3000-1000=2000元 应交增值税= 2000x17%=340元

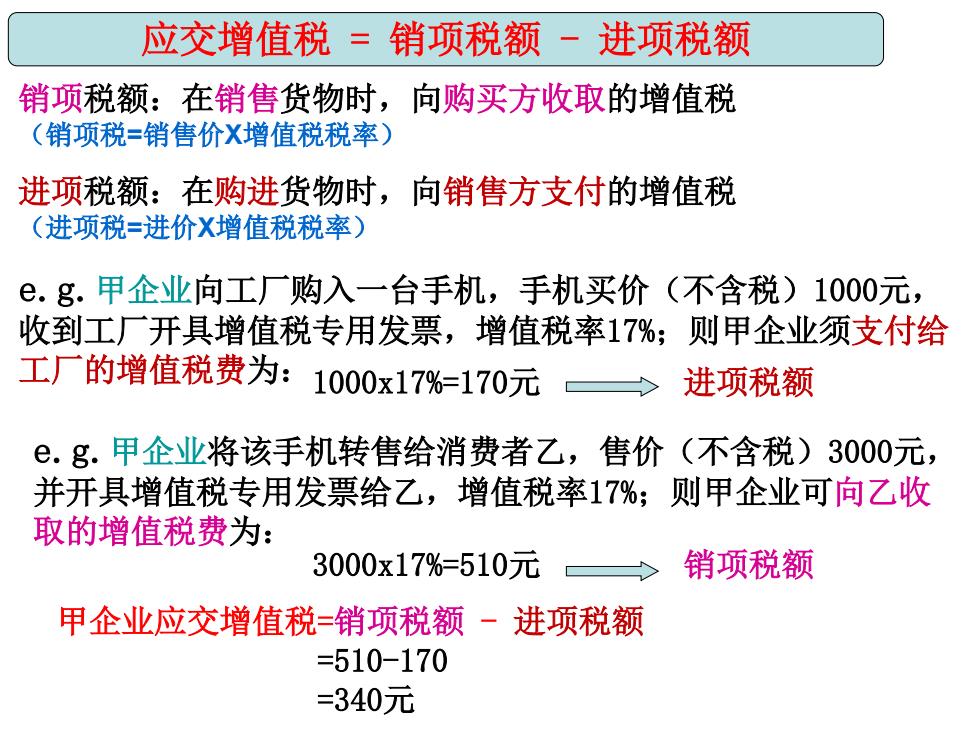

应交增值税=销项税额一进项税额 销项税额:在销售货物时,向购买方收取的增值税 (销项税=销售价X增值税税率) 进项税额:在购进货物时,向销售方支付的增值税 (进项税=进价X增值税税率) e.g.甲企业向工厂购入一台手机,手机买价(不含税)1000元, 收到工厂开具增值税专用发票,增值税率17%;则甲企业须支付给 工厂的增值税费为:1000x17%170元 > 进项税额 e.g.甲企业将该手机转售给消费者乙,售价(不含税)3000元, 并开具增值税专用发票给乙,增值税率17%;则甲企业可向乙收 取的增值税费为: 3000x17%=510元 销项税额 甲企业应交增值税=销项税额~进项税额 =510-170 =340元

销项税额:在销售货物时,向购买方收取的增值税 (销项税=销售价X增值税税率) 1000x17%=170元 e.g.甲企业将该手机转售给消费者乙,售价(不含税)3000元, 并开具增值税专用发票给乙,增值税率17%;则甲企业可向乙收 取的增值税费为: 进项税额 3000x17%=510元 销项税额 甲企业应交增值税=销项税额 - 进项税额 =510-170 =340元 e.g.甲企业向工厂购入一台手机,手机买价(不含税)1000元, 收到工厂开具增值税专用发票,增值税率17%;则甲企业须支付给 工厂的增值税费为: 应交增值税 = 销项税额 - 进项税额 进项税额:在购进货物时,向销售方支付的增值税 (进项税=进价X增值税税率)

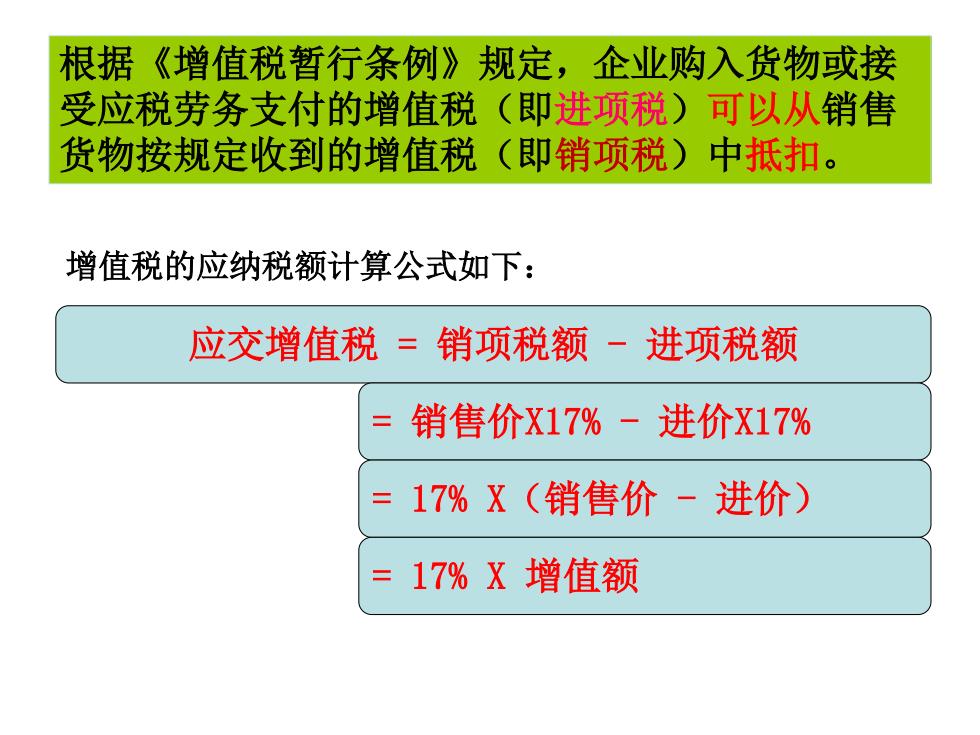

根据《增值税暂行条例》规定,企业购入货物或接 受应税劳务支付的增值税(即进项税)可以从销售 货物按规定收到的增值税(即销项税)中抵扣。 增值税的应纳税额计算公式如下: 应交增值税=销项税额-进项税额 销售价X17%-进价X17% 三 17%X(销售价-进价) 17%X增值额

根据《增值税暂行条例》规定,企业购入货物或接 受应税劳务支付的增值税(即进项税)可以从销售 货物按规定收到的增值税(即销项税)中抵扣。 增值税的应纳税额计算公式如下: 应交增值税 = 销项税额 - 进项税额 = 销售价X17% - 进价X17% = 17% X(销售价 - 进价) = 17% X 增值额

二、材料采购业务的核算(P87) 材料的实际采购成本组成(P87): ①买价(不含增值税价格); 注意:对于具有一般增值税纳税人资格企业,在购入材料时发生 的增值税可抵扣,不能计入材料采购成本 ②采购费用(因采购而产生的装卸费、保险费、运输费、 包装费和仓储费等)

②采购费用(因采购而产生的装卸费、保险费、运输费、 包装费和仓储费等) ①买价(不含增值税价格); 注意:对于具有一般增值税纳税人资格企业,在购入材料时发生 的增值税可抵扣,不能计入材料采购成本 材料的实际采购成本组成(P87): 二、材料采购业务的核算(P87)